Mietitkö, mitä sijoitusten hajauttaminen oikein tarkoittaa?

Tässä tietopaketissa vastaan mahdollisimman perusteellisesti siihen, miten tehdä säästöjen ja sijoitusten hajautus.

Ensin käsittelen sitä, mitä ajallinen hajauttaminen tarkoittaa. Sitten syvennyn siihen, mitä on omaisuuslajeittain, maittain ja toimialoittain tehtävä hajautus.

Hyvin hajautettu salkku on yleisesti ottaen paras suoja sijoittamisen riskeiltä, joten edes piensijoittajan ei kannata niin sanotusti laittaa kaikkia munia samaan koriin.

Ajallinen hajauttaminen on tärkeä lähtökohta

Hajauttaminen kannattaa huomioida siitä hetkestä lähtien, kun aloittaa sijoittamisen.

Sijoittamisen aloittamista tulee usein miettineeksi saatuaan jostain ylimääräistä rahaa. Kyse voi olla perinnöstä tai esimerkiksi kasvuyrityksen myynnistä.

Uusi sijoittaja voi tuntea kiusausta sijoittaa koko summan saman tien osakemarkkinoille tai esimerkiksi virtuaalivaluuttaan, mutta ajallinen hajauttaminen on varsin tärkeä lähtökohta.

Sijoita mieluummin useissa erissä vuoden aikana.

Ajallisesta hajauttamisesta on se hyöty, että niin voi välttyä ostamasta osakkeita tai muita omaisuuseriä silloin, kun kurssit/hinnat ovat korkeimmillaan.

Ajallisella hajauttamisella on myös se hyöty, että kuukausien mittaan ehtii oppia ja omaksua lisää tietoa sijoittamisesta.

Mikäli krypto- tai esimerkiksi osakemarkkinat alkavat kiinnostaa ihan tosissaan, voit alkaa harjoitella vaikkapa treidausta.

Muussa tapauksessa maltti on valttia.

Osta ja pidä -sijoittaja sijoittaa pitkällä aikavälillä luottaen siihen, että kurssilaskut ja muut markkinoiden kriisit ovat usein vain väliaikaisia.

Keskitettyjen sijoitusten ajallinen hajautus onnistuu DCA-strategialla

Eräs tunnettu sijoitusstrategia on dollar cost averaging (DCA).

Dollar cost averaging tarkoittaa saman yhtiön osakkeiden ostamista tasasummilla tasaisin väliajoin.

Ideana on se, että sijoittaja kasvattaa pikkuhiljaa omistusosuuttaan tietyistä yhtiöstä. Sijoitusten ajallinen hajauttaminen tasaa osakkeen keskihintaa pitkällä aikavälillä.

Jos siis olet sitä mieltä, että sijoitukset kannattaa keskittää johonkin tiettyyn yhtiöön, on tässä yksi mahdollisuus tehdä investointien ajallinen hajautus.

Tässäkin kannattaa muistaa se, ettei laita kaikkia munia samaan koriin. DCA-strategiaa kannattanee noudattaa samanaikaisesti useiden yhtiöiden kanssa (ellei salkun hajautus ole jo valmiiksi riittävä).

DCA-strategiaa voi soveltaa myös rahasto-osuuksien tai kryptovaluuttojen hankinnassa.

Esimerkiksi Coinmotion-kaupankäyntialusta tarjoaa mahdollisuuden automatisoida kuukausittaiset kryptovaluuttaostokset tietyllä summalla.

Säästöjen hajauttaminen eri omaisuuslajeihin hajauttaa riskiä

Säästöjen hajauttaminen tarkoittaa sitä, etteivät kaikki säästöt makaa pankkitilillä, missä ne ovat inflaation armoilla.

Säästöjen hajauttaminen tarkoittaa sitä, etteivät kaikki säästöt makaa pankkitilillä, missä ne ovat inflaation armoilla.

Hajauta siis osa säästöistäsi sijoitussalkkuun.

Seuraava pohdittava asia onkin sitten salkun hajauttaminen eri omaisuuslajeihin.

Erilaisia sijoituskohteita, joilla salkun hajauttaminen onnistuu, ovat:

- Osakkeet

- Rahastot

- Asunnot

- Metsä ja muu maaomaisuus

- Arvometallit

- Raaka-aineet

- Käteinen ja tilisäästäminen

- Valuutat

- Kryptovaluutat

- Liiketoiminnat (kuten listaamattomat yritykset)

- Vertaislainat ja yrityslainat

- Velkakirjat

- Johdannaiset

- Osuuskunnat

- Urheilu, tekijänoikeudet, taide, antiikki ja keräilyesineet

Seuraavaksi pari sanaa siitä, miksi säästöjen hajauttaminen eri omaisuuslajeihin on niin tärkeää.

Koska korkojen nousu ja inflaatio voivat vaikuttaa osakesijoitusten tuotto-odotukseen, on salkussa hyvä olla muutakin kuin osakkeita.

Sellainenkaan salkku ei välttämättä ole hyvä, missä on vain kryptovaluuttoja.

Kryptojen arvo voi nousta, mutta myös laskea: siksi salkussa olisi suotavaa pitää samaan aikaan myös pienen riskin omaisuuseriä.

Minulla ei ole pätevyyttä antaa vinkkejä siihen, millä prosenttiosuuksilla salkun hajauttaminen tulee tehdä tai mihin kannattaa sijoittaa 2026.

Siksi yllä oleva lista on lista erilaisista vaihtoehdoista, ei suosituksista.

Osakesalkun hajautus eri osakkeiden kesken

Osakesijoitusten hajauttaminen tarkoittaa eri yhtiöiden osakkeiden ostamista.

Sijoitukset voi hajauttaa sekä toimialoittain, maantieteellisesti että ajallisesti.

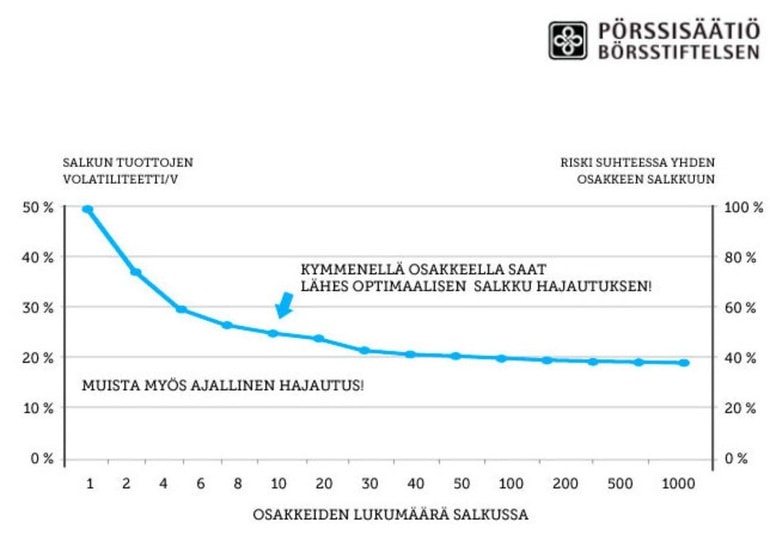

Esimerkiksi Pörssisäätiön mukaan sijoittajan kannattaa ostaa vähintään viiden eri yhtiön osakkeita, mutta kymmenen eri yhtiön osakkeita ostamalla saadaan aikaan jo lähes optimaalinen osakesalkun hajautus:

Olen törmännyt myös väitteeseen, jonka mukaan sijoittajan kannattaisi ostaa vähintään 60 yrityksen osakkeita.

Toisenlaisiakin mielipiteitä on.

Esimerkiksi kaupankäyntialusta Nordnetin blogin mukaan sijoitukset voi hajauttaa liiankin tehokkaasti:

“Hajauttamisen hyöty tosin alkaa laskea siinä vaiheessa, kun salkussa on jo vaikkapa 25 eri osaketta – kahdeskymmeneskuudes osake ei tällaisessa salkussa enää merkittävästi lisää hajautushyötyä.”

Liian vähäinen osakkeiden hajautus lienee kuitenkin haitallisempaa kuin liikaa hajautettu salkku.

Sijoittajan ei kannata ostaa vain yhden yrityksen tai toimialan osakkeita, koska osakesijoittamisessa on yritys- ja markkinariskejä.

Yritykseen liittyvä riski tarkoittaa riskiä yrityksen toiminnan tappiollisuudesta tai yrityksen konkurssista. Mihinkään yhtiöihin sijoittaminen ei ole koskaan pomminvarmaa.

Markkinoihin liittyvä riski tarkoittaa riskiä siitä, että osakekurssit kääntyvät laskusuuntaan. (Yhtään osaketta ei kannattaisi myydä silloin, mutta joskus niin on pakko tehdä, vaikka olisikin päättänyt sijoittaa pitkällä aikavälillä.)

Osakkeiden hinnat määräytyvät kysynnän ja tarjonnan mukaan. Markkinoiden ja taloustilanteen kehitystä esimerkiksi kymmenen vuoden ajanjaksolla voi vain arvailla.

Mitä perusteellisemmin osakesalkun hajautus on tehty, sitä luottavaisemmin voit suhtautua tulevaisuuteen.

Rahastojen hajauttaminen ei välttämättä ole tarpeellista

Sijoitusten hajauttaminen eri rahastojen kesken ei nähdäkseni ole välttämätöntä, koska yksi rahasto voi sisältää satoja tai jopa tuhansia osakkeita.

Esimerkiksi iShares Core MSCI World UCITS ETF -rahasto (EUNL) sijoittaa passiivisesti koko maailmaan (ja vieläpä matalilla kuluilla).

Rahasto hajauttaa sijoitukset yli 2000 osakkeeseen.

Rahaston salkunhoitaja huolehtii siis hajauttamisesta puolestasi.

Kyseessä ei ole ilmainen palvelu, joten tarkasta hallinnointi- ynnä muut kulut, kun valitset rahastoa.

Vaikka rahastojen hajauttaminen ei ehkä ole tarpeen, muista kuitenkin rahastojen ajallinen hajautus.

Ajallinen hajauttaminen tarkoittaa tässäkin yhteydessä sitä, että ostat rahasto-osuuksia mieluummin vähän ja usein kuin kerralla ja paljon.

Ihanteellisessa tapauksessa pystyt tekemään hankintoja säännöllisesti.

Rahastosijoittamisen voi automatisoida.

Kuukausisäästösopimuksella sijoitusten hajauttaminen (niin ajallinen hajauttaminen kuin myös hajautus eri osakkeisiin) onnistuu erityisen näppärästi.

Kuinka monta rahastoa salkkuun?

Voit lähteä liikkeelle vain yhdellä hyvin hajautetulla ja kustannustehokkaalla rahastolla, mutta jotkut sijoitusasiantuntijat neuvovat hankkimaan salkkuun 2-3 erilaista rahastoa.

Tämä on melko yleinen vastaus siihen, kuinka monta rahastoa salkkuun tulisi hankkia.

Salkkuun voi valita esimerkiksi korkorahastoja, osakerahastoja, yhdistelmärahastoja ja erilaisia ETF-rahastoja.

Rahastosijoittajaa kehotetaan usein valitsemaan rahastot oman riskinsietokyvyn perusteella.

Halutessaan salkkuun voi hankkia sekä matalan että korkeamman riskin rahastoja.

Rahastot voi valita myös rahaston teeman, maantieteen tai esimerkiksi indeksirahaston käyttämän indeksin perusteella.

Sijoitusten hajautus asunto-osakkeisiin tai kiinteistöihin

Asuntosijoittamista pidetään usein suhteellisen turvallisena tapa hajauttaa sijoituksia ja tasata sijoittamisen riskejä.

Esimerkiksi korkojen nousu voi vaikuttaa ikävästi yhtiöihin, mutta hyvästä vuokra-asunnosta saa vuokratuottoa vaikeinakin aikoina. Lisäksi asunnon arvo voi nousta.

Hajautuksella on merkitystä myös asuntosijoittajalle. Ei siis kannata keskittyä yhteen taloyhtiöön eikä välttämättä edes yhteen paikkakuntaan.

Sijoitusten hajautus erilaisiin huoneistoihin ja kiinteistöihin voi pitää kassavirran positiivisena, vaikka yksi huoneisto on tyhjillään tai tietyn paikkakunnan vuokrataso uhkaa laskea.

Hajauttamista voi tehdä sijoittamalla sekä kasvukeskuksien että haja-asutusalueiden asuntoihin.

Pienillä paikkakunnilla voi saada parempaa tuottoa sijoitukselleen kuin isossa kaupungissa, mutta riskejä on enemmän, koska vuokralaisia saattaa olla hankala löytää.

Tässäpä olikin oiva aasinsilta seuraavaan aiheeseen, mikä käsittelee sijoitusten maantieteellistä hajauttamista.

Maantieteellinen hajauttaminen

Maantieteellisesti hajautetun salkun omistaja tuottosi ei ole riippuvainen jonkin tietyn valtion tai talousalueen taloustilanteesta.

Maantieteellisesti hajautetun salkun omistaja tuottosi ei ole riippuvainen jonkin tietyn valtion tai talousalueen taloustilanteesta.

Maantieteellinen hajauttaminen voi ulottua Pohjoismaihin, Eurooppaan tai vaikka kaikkialle maapallolla.

Esimerkiksi osakesijoituksia voi tehdä maailmanlaajuisesti.

USA:n osakemarkkinat ovat vain yksi – joskin erittäin suosittu – vaihtoehto.

Esimerkiksi POP Pankki ilmaisee sivuillaan, että “Yhdysvaltojen jättäminen pois salkusta kannattaa tehdä vain hyvin perustellusti”, koska Yhdysvalloissa on noin puolet maailman osakevarallisuudesta.

Monet kansainvälisesti tunnetut ja arvostetut suuryhtiöt ovat nimenomaan yhdysvaltalaisia.

Salkun hajautuksella myös Yhdysvaltojen osakkeisiin ja rahastoihin voit päästä mukaan maailman suurimpien yritysten kehitykseen.

Katseen voi kääntää myös kehittyvien markkinoiden osakkeisiin ja rahastoihin.

Kehittyvillä markkinoilla voi tavoitella korkeaa tuottoa pienellä pääomalla, sillä monet kehittyville markkinoille on viime aikoina ollut ominaista voimakas kasvu.

Toisaalta niille on ominaista myös raju heilahtelu muun muassa toimintaympäristöihin liittyvien poliittisten riskien takia.

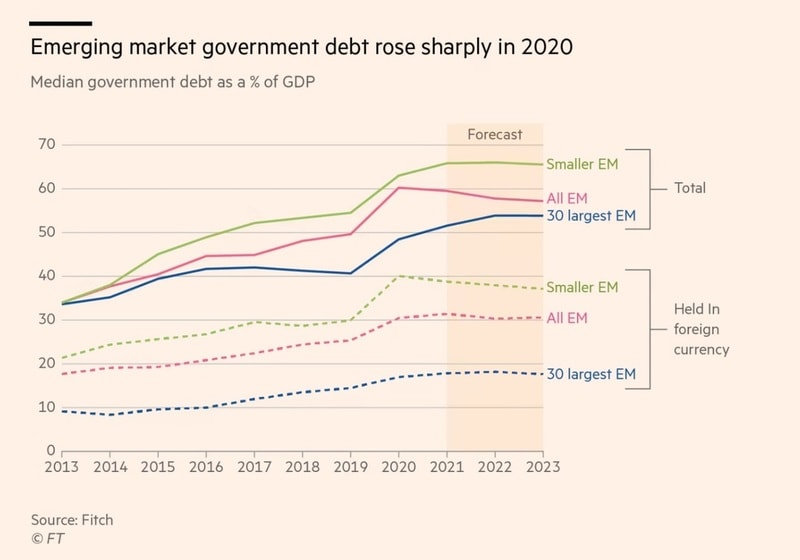

Financial Times nostaa helmikuun 2022 artikkelissaan esiin myös muun muassa monien kehittyvien maiden velkojen viimeaikaisen lisääntymisen:

Valtionvelan kasvaminen voi supistaa valtion talouspoliittista liikkumatilaa. Vaarana on esimerkiksi rahan arvon heikkeneminen.

Kukaan ei kuitenkaan pysty vastaamaan siihen, mitkä alueet, maat tai osakemarkkinat tulevat menestymään.

Sijoitusten maailmanlaajuisen hajauttamisen avulla voit päästä mukaan kurssinousuihin (etkä toisaalta ole liian haavoittuvainen mahdollisten kurssilaskujen edessä).

Vaikka maantieteellinen hajauttaminen onkin mainio riskinhallintakeino, ei kaikkia riskejä voi eliminoida. Esimerkiksi viimeaikaiset kriisit maailmalla ovat vaikuttaneet osakemarkkinoihin globaalisti.

Mitä huomioida kun tavoitteena on salkun hyvä hajautus?

Kokosin alle yhteenvedon huomioitavista asioita salkun mahdollisimman hyvää hajauttamista tavoitteleville.

- Ajallinen hajauttaminen on hyvä lähtökohta (tee ostoja säännöllisesti, kuten kuukausittain)

- Muista myös hajautus omaisuusluokkien välillä ja omaisuusluokkien sisällä

- Yhtiötä suojaa usein se, jos sen tulovirta koostuu useista eri lähteistä

- Voi olla hyvä pyrkiä siihen, että sijoituskohteet eivät olisi riippuvaisia toisistaan tai samasta talousalueesta

- Arvioi ja tarvittaessa tasapainota salkku säännöllisesti

- Sijoituksia tehdessäsi huomioi myös osakkeiden välityspalkkiot sekä rahastojen merkintä-, lunastus- ja hallinnointipalkkiot

- Halutessasi voit ottaa mallia hyvin hajautetun salkun rakentamisesta kokeneemmilta sijoittajilta ja heidän mallisalkuistaan

Sijoitussalkun hajauttamisen voi jättää varainhoitopalvelun vastuulle, jos haluaa päästä mahdollisimman helpolla. Varainhoitopalvelut tapaavat kuitenkin olla hintavia ja vain suursijoittajille suunnattuja.

Osa sijoituksista kannattaa pitää tilillä

Aivan kaikkia säästöjä ei kannata ohjata sijoituksiin, vaikka tuotto-odotus olisi kuinka hyvä.

Tilillä kannattaa pitää ainakin muutaman kuukauden nettotulojen suuruisen puskurirahaston verran. Sieltä rahat saa tiukan paikan tullen nopeasti käyttöön, eikä äkillisiä kuluja tarvitse maksaa lainalla.

Vararahastoa voi säilyttää myös korkeakorkoisella säästötilillä, missä ei ole nostorajoituksia tai -palkkioita.

Miten suomalaisilta sujuu sijoitusten hajauttaminen?

Viisas Raha -julkaisun mukaan suomalainen sijoittaja voisi yleisesti ottaen hajauttaa sijoitussalkun paremminkin.

Useimpien osakkeenomistajien sijoitussalkun sisältö koostuu enintään kolmen yhtiön osakkeista, ja monen suomalaisen sijoitusvarallisuudesta yli 15 % on yhdessä yhtiössä.

Vuonna 2015 julkaistusta tutkimuksesta voi päätellä, että sijoitussalkun hajauttamisen tärkeys on aiemminkin ollut huonosti tiedostettua. Tutkimuksen perusteella 46 % osakesijoittajista omisti vain yhtä osaketta ja 16 % omisti kahta.

Riskin hajauttaminen eri elämänvaiheissa

Riski ja tuotto kulkevat käsikkäin. Hajauttaminen on ainoa tapa alentaa sijoittamisen riskiä alentamatta samalla tuotto-odotusta.

Mitä nuorempana sijoittamisen aloittaa, sitä enemmän voi ottaa riskejä.

Hajautusta ei silti sovi unohtaa. Hajauttaminen kannattaa muistaa silloinkin, kun on 18-25 vuoden iässä ja päättää sijoittaa opintolainan.

Opintolainan voi sijoittaa vaikka osakesäästötilille.

Jos sijoittaa OST-tilin osingot uudelleen, välttyy vuotoisilta veroseuraamuksilta eikä sijoituksilla tuolloin ole vaikutusta opintotukeen.

Lisäksi osinkojen uudelleensijoitus vauhdittaa korkoa korolle -ilmiötä.

Mitä vanhemmaksi tulee, sitä vähemmän riskejä saattaa haluta ottaa. Sijoitusvarallisuuden realisointi tai siirto jälkipolville voi kiinnostaa enemmän kuin mahdollisimman korkea tuotto.

Monet alkavatkin viimeistään eläkeiän korvilla keskittyä enemmän kertyneen omaisuuden suojelemiseen.

Hyvin toteutetun hajautuksen avulla sijoitukset pysyvät tuolloinkin tuottavina, eivätkä mahdolliset kurssivaihtelut eivät rokota salkkua.