Lainojen yhdistäminen on toimiva keino keventää omaa taloutta, tämän olen toistuvasti todennut tässä blogissa.

Saatat kuitenkin pohtia, mistä löytyy paras lainojen yhdistäminen ja onko siinä oikeasti järkeä.

Vastaan tässä kattavassa artikkelissa molempiin kysymyksiin! Aloitetaan sillä, että katso läpi alla oleva lainojen yhdistämistä tarjoavien palveluiden vertailu.

Yhdistä lainat: Halvin tarjous kilpailutuspalvelusta

Lainojen yhdistäminen voidaan toteuttaa pankissa, nettipankissa tai kilpailutuspalvelun kautta, jolloin lainojen yhdistämisen vertailu annettujen tarjousten välillä on helpointa.

En voi suositella blogini lukijoille mitään muuta kuin tuota viimeistä vaihtoehtoa. Eli yhdistä lainat aina kilpailuttamalla useita pankkeja yhdellä hakemuksella, jotta halvin korko varmasti löytyy.

Alla suositukseni perustuen omiin kokemuksiin, testeihin ja lukijoideni palautteisiin:

Lainasummat:1000 - 70000 €

Laina-aika:12 - 240 kk

Korko:4 - 20 %

- Selkeä ja helppo lainahakemus

- Lainatarjous noin 20 pankilta

- 100 % suomalainen palvelu

Vahvuudet

- Selkeä ja helppo lainahakemus

- Lainatarjous noin 20 pankilta

- 100 % suomalainen palvelu

Vaatimukset

- Ikäraja 20 vuotta

- Säännölliset palkka- tai eläketulot

- Ei maksuhäiriömerkintöjä

Lainanantajat tekevät sinulle yksilöidyt lainatarjoukset hakemuksen jätettyäsi. Lainatarjousten laina-aika voi olla 1-15 vuotta, korko 4%-20% ja lainasumma 1 000-60 000€. Esimerkki: Kun lainasumma on 10 000€, korko 7%, takaisinmaksuaika 5 vuotta ja avausmaksu 0€, kuukausierä on 198,01€, takaisinmaksettava summa 11880,6€ ja todellinen vuosikorko 7,23%.

Lainasummat:1000 - 70000 €

Laina-aika:12 - 240 kk

Korko:6.9 - 20 %

- Loistava uusi lainankilpailuttaja

- Kilpailuttaa lukuisia pankkeja

- Hakemus 1 minuutissa

Vahvuudet

- Loistava uusi lainankilpailuttaja

- Kilpailuttaa lukuisia pankkeja

- Hakemus 1 minuutissa

Vaatimukset

- Vähintään 18 vuoden ikä

- Vähimmäistulot 800 €/kk

- Suomalainen henkilötunnus ja pankkitili

Todellinen vuosikorko laskettuna 10 000 € luotolle 10 vuoden takaisinmaksuajalla on 8.15%, mikäli korkoihin ja kuluihin sisältyy: Vuosikorko 6.90%, kuukausittainen tilinhoitopalkkio 5 € ja lainan avausmaksu 0 €. Kuukausierä on tällöin esimerkin mukaiselle 10 000 € lainalle 120.59 € sisältäen yhteensä 120 maksuerää. Lainan, korkojen ja kulujen yhteismäärä on edellä mainitun esimerkein 14 471 €, joista kulujen osuus on 600 € ja korkojen osuus on 3 871 €

Lainasummat:500 - 70000 €

Laina-aika:12 - 240 kk

Korko:4.19 - 20 %

- Kilpailutuksessa jopa 20 pankkia

- Nopea hakemus ja lainapäätös

- Suomen paras lainankilpailuttaja

Vahvuudet

- Kilpailutuksessa jopa 20 pankkia

- Nopea hakemus ja lainapäätös

- Suomen paras lainankilpailuttaja

Vaatimukset

- Ikäraja 18 vuotta

- Ei juurikaan vaatimuksia, hakemukset hyväksytään kaikilta, myös maksuhäiriöisiltä

Kuluttajansuojalain mukainen todellinen vuosikorko on 6,26% laskettuna tyypilliselle lainasummalle 10000€, kun takaisinmaksuaika on 5 vuotta, tilinhoitomaksu 5€, avausmaksu 0€ ja esimerkkikorko 5,0%.

Lainasummat:500 - 70000 €

Laina-aika:12 - 240 kk

Korko:6 - 20 %

- Suomen vanhin kilpailuttaja

- Lainaa vain 850€/kk tulorajalla

- Myös asuntolainat!

Vahvuudet

- Suomen vanhin kilpailuttaja

- Lainaa vain 850€/kk tulorajalla

- Myös asuntolainat!

Vaatimukset

- Ikäraja 18 vuotta

- Puhtaat luottotiedot

- Vakituinen osoite Suomessa

Esimerkki: nimelliskorko 6,99 % ja todellinen vuosikorko 7,9 %, kun lainan määrä on 15 000 euroa, laina-aika on 10 vuotta (sis. avausmaksu 0€ ja tilinhoitomaksu 5 €/kk). Laina-aika 1-18 vuotta. Tarjottava nimelliskorko voi vaihdella välillä 4,68% - 20% ja vuosittaiset muut kustannukset välillä 0 - 150€. Tarkat tiedot esitetään lainatarjouksessa.

Miksi paras lainojen yhdistäminen löytyy Fiksukuluttaja-blogin avulla?

Fiksukuluttaja-blogi perustettiin, jotta jokaisella suomalaisella olisi ilmainen tietolähde oman taloutensa hallintaan.

Olipa kyseessä säästäminen, sijoittaminen tai eri tuotteiden hintojen vertailu, haluan jeesata sinua parempien päätösten tekemisessä.

Laina-aiheita ei kovin monessa talousblogissa näy ja ihmettelen miksi. Pelkäävätkö bloggaajat maineensa menetystä pikavippi- tai kulutusluotto-sanan mainitessaan?

Kirjoitan tähän blogiin laina-aiheista sisältöä ja pääasiassa juuri lainojen yhdistämisestä. Tämä ihan siitä syystä, että mielestäni lainojen yhdistäminen voi ihan oikeasti auttaa monia velkaantuneita.

Kerron alempana tässä artikkelissa lisää omia kokemuksiani, mutta mainittakoon, että olen itsekin yhdistänyt lainat yhdeksi lainaksi reilu parikymppisenä.

Maksoin tuohon aikaan posketonta korkoa Nordean kulutusluotosta. Lisäksi oli luottokorttivelkaa ja osamaksuja ties mihin.

Kun jokaisen kalliin lainan yhdistäminen oli tehty, pääsin siitä uudesta edullisemmastakin nopeammin eroon.

Sen lisäksi siis, että olen kokemusasiantuntija, olen myös riippumaton taho, joka ei itse myönnä lainaa ollenkaan.

Mitä tämä tarkoittaa käytännössä?

- Voin kertoa sinulle asiat avoimesti ilman oman lainatuotteen tyrkyttämistä

- Voin puhua avoimesti ja rehellisesti, koska minua ei ohjaile mikään taho

- Voin auttaa sinua vertailemaan eri vaihtoehtoja puhumalla ihminen ihmiselle

Huomaathan kuitenkin, että blogini on kaupallinen ja mikäli saat onnistuneesti lainasi yhdistettyä linkkieni kautta, saan pienen korvauksen.

Tämä ei ole kuitenkaan mitenkään sinulta pois.

Koska vain onnistunut vanhojen lainojen yhdistely tuottaa minulle blogituloja, minun intressini on oikeasti auttaa sinua löytämään edullisin mahdollinen uusi yhdistämislaina.

Toivon, että luottamustasi herättää myös se, että en suosittele mitään tiettyä pankkia jossa yhdistää lainat, vaan ainoastaan esittelen sinulle parhaimmat kilpailutuspalvelut, joiden kautta velkojen yhdistäminen onnistuu.

Olen saanut lukijoiltani runsaasti hyvää palautetta tällaisesta sisällöstä ja näen tilastoistani, että ihmiset onnistuvat vanhojen lainojen yhdistämisessä vinkeilläni.

Lopuksi vielä mainittakoon, että kaikkien ei kannata välttämättä yhdistä lainoja ja minä sanon senkin suoraan tuossa alempana, kun avaan näitä tilanteita laskuesimerkein.

Sisältö etenee seuraavaksi näin:

- Miten lainojen yhdistäminen tapahtuu askel askeleelta

- Tilanteet, joissa lainojen yhdistämisestä ei tulekaan mitään

- Lainojen yhdistämisen hyvät puolet

- Lainojen yhdistämisen huonot puolet

- Konkreettiset laskuesimerkit

- Käydään läpi mitä lainoja voi yhdistää

- Esitellään muutamat lainojen yhdistämistä tarjoavat palvelut ja pankit tarkemmin

- Omia kokemuksia aiheesta, joiden avulla voit ehkä yhdistää lainasi fiksummin

- Usein kysytyt kysymykset lainojen yhdistämisestä

Miten lainojen yhdistäminen tapahtuu käytännössä?

Lainat yhdistämällä pyritään ikään kuin vaihtamaan useita kalliita lainoja yhdeksi edullisemmaksi lainaksi.

Tarkoitus on säästää koroissa ja kuluissa, eli säätäminen on ehto toimenpiteen onnistumiselle.

Tuon uuden lainan nimi on niin sanottu yhdistelylaina.

Jos mietit, että kuinka paljon lainaa sinun tulisi hakea, niin vastaus on helppo: täsmälleen se summa, jonka avulla saat kaikki velkasi yhdeksi lainaksi.

Kun tämän hetkinen tilanne on selvillä, etene näin:

- Siirry tästä täyttämään ilmainen lainahakemus Sortterille

- Hae lainaa se summa, jolla voit maksaa nykyiset velat kokonaan pois (voit hakea lainaa 70 000 euroon asti)

- Mitoita laina-aika niin, että kuukausierä on sopivalla tasolla

- Täytä hakemus huolellisesti ja listaa olemassa olevat velkasi kohtaan, jossa niitä kysytään

- Lähetä hakemus ja odota pari minuuttia, niin lainat kilpailutetaan puolestasi

- Vertaile lainatarjoukset huolellisesti ja varmista, että saat halpaa lainaa suhteessa nykyisiin velkoihin. Halvin lainojen yhdistäminen on helppo valita tarjousten perusteella.

- Muista, että hakemuksella et sitoudu mihinkään, vaan voit olla valitsematta yhtäkään lainaa, mikäli edullisemman koron löytäminen ei onnistunut

- Vahvista ja allekirjoita lainasopimus verkkopankkitunnuksillasi kun halvin korko löytyy

Kun lainasopimus on allekirjoitettu, saat rahat tilille yleensä saman päivän aikana ja voit maksaa kaikkien nykyisten lainojen velat pois.

Huomaa, että osa pankeista hoitaa nykyisten lainojen maksamisen puolestasi, eikä sinun tarvitse tehdä itse mitään.

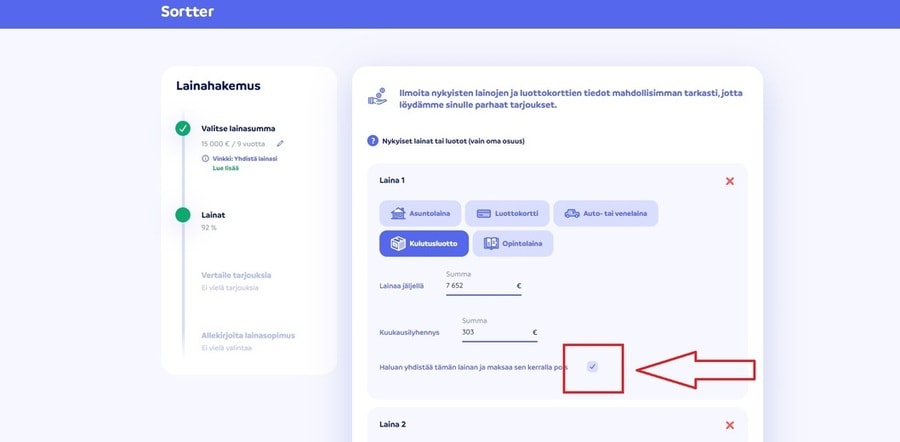

Lainahakemuksen kanssa pitää olla erityisen tarkkana siinä, että täyttää nykyisiä lainoja koskevat tiedot oikein.

Listaa siis kaikki velkasi huolellisesti ja ilmoita sitten, että “haluan yhdistää tämän lainan ja maksaa sen kerralla pois”.

Sortterin lainahakemuksessa kohta näyttää tältä:

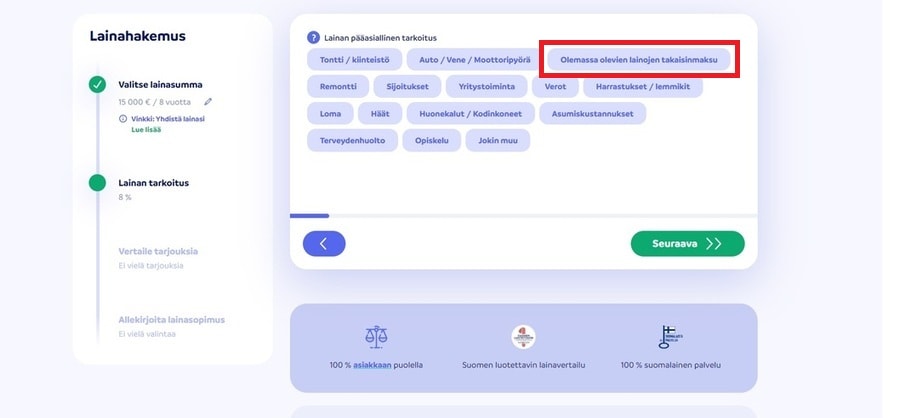

Valitse vielä lainan käyttötarkoitukseksi ”lainojen yhdistäminen” tai ”olemassa olevien lainojen takaisinmaksu”, niin hakemus menee 100 % oikein:

Parasta tässä koko prosessissa on se, että saat vain muutaman minuutin vaivalla nähdä useita eri lainatarjouksia.

Joskus se on Aktia, joskus Bank Norwegian ja toisinaan vaikkapa Nordax Bank.

Keskeistä on se, että pankit kilpailevat sinusta, eikä sinun tarvitse lakki kourassa kysellä lainaa vain omasta pankistasi.

Säästät selvää rahaa, kun ennen uuden lainan ottamista tehdään kunnon vertailu.

Voit saada jopa satojen eurojen säästöt siitä, että et hyväksy ensimmäistä vastaantulevaa tarjousta.

Näin sinulle jää halvan yhdistelylainan avulla enemmän rahaa käyttöösi.

Hoida lainojen yhdistäminen helposti netissä ilman kiusallista pankkitapaamista

Olen usein ajatellut, että onneksi lainojen yhdistäminen onnistuu nykyään netissä ihan kotisohvalta käsin.

Netti mahdollistaa lainojen yhdistelyn matalalla kynnyksellä ilman pankkikäyntiä vain muutamassa minuutissa.

Mietin vain, että kuinkahan moni vanhempieni ikäluokasta olisi saanut säästöjä lainojen yhdistämisellä, mutta ei sitä tehnyt, koska häpeili pankkivirkailijan tapaamista..

Nykyään voit yhdistää lainasi ja saada edullisen koron ilman, että sinun tarvitsee vertailla kymmeniä pankkeja käymällä niissä jokaisessa paikan päällä neuvottelemassa.

Yhdistä lainat edullisesti ja turvallisesti netissä, niin säästät rahan lisäksi myös siis aikaasi.

Kenelle lainojen yhdistäminen on mahdollista ja hyvä ratkaisu?

Lainojen yhdistäminen kannattaa tehdä lähes aina, mikäli henkilölle on kertynyt useita pienempiä tai suurempiakin lainoja, luottoja, luottokorttivelkoja tai vippejä.

Laina on monille ajankohtainen useastikin elinkaaren aikana ja on luonnollista, että niitä kertyy matkan varrella useampia.

Lainojen yhdistämistä kannattaa näkemykseni mukaan harkita aina, kun korkoja olisi realistista saada edes vähän pienemmäksi.

Jos olemassa olevista veloista on vaikea selviytyä ja omaan talouteen on pakko löytää jostain liikkumatilaa, jokaisen lainan yhdistäminen voi olla ainoa toimenpide, jolla saa helpotusta talouden hoitoon.

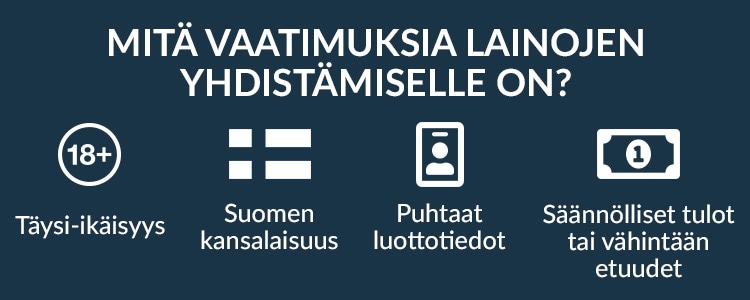

Mutta mitä vaatimuksia lainojen yhdistämiseen liittyy?

Kuka voi saada yhdistelylainaa?

Yleisimmät vaatimukset ovat nämä:

- Täysi-ikäisyys

- Suomen kansalaisuus

- Puhtaat luottotiedot

- Säännölliset tulot tai vähintään etuudet, kuten eläke tai työttömyyskorvaus

Velkojen yhdistäminen luonnollisesti myös edellyttää, että sinulla on useampi laina, jotka voidaan yhdistää edullisemman koron toivossa.

Loppujen lopuksi vaatimukset eivät ole kovin tiukat.

Käytännössä hakijan elämäntilanne kuitenkaan säätelee hyvin pitkälti sen, kuinka helposti ja paljonko uutta lainaa voi saada.

Lainasumma ei voi olla liian iso, mikäli hakija on esimerkiksi opiskelija.

Tarkastellaanpa seuraavaksi tätä asiaa vielä hieman tarkemmin.

Missä tilanteissa velkojen yhdistäminen ei välttämättä onnistu?

Toisinaan lainojen yhdistäminen ei onnistu eikä yhdistelylainaa myönnetä.

Tuosta edeltävästä linkistä löydät aiheelle kokonaan pyhitetyn artikkelin, mutta käyn tässäkin lyhyesti läpi nämä ongelmakohdat, joita lainojen yhdistelyyn liittyy.

On ihan päivänselvää, että meidän jokaisen taloudellinen tilanne kohenisi, mikäli saisimme neuvoteltua kaikki lainamme edullisemmiksi.

Pankki tekee kuitenkin meistä aina riskiarvion ja mikäli riskimittarit huutavat punaisella (eli suomeksi sanottuna pankki ei usko sinun pystyvän suoriutumaan uudesta lainastasi), et saa lainatarjouksia.

Syitä voivat olla esimerkiksi:

- Sinulla on maksuhäiriömerkintä

- Sinulla on liian pienet tulot

- Elämäntilanteesi on liian epävarma

- Haet liian suurta lainaa

On sinänsä paradoksaalista, että mitä heikompi elämäntilanne henkilöllä on, sitä vaikeampaa lainojen yhdistämisestä tulee, vaikka juuri silloin siitä olisi eniten apua.

Lainamarkkinoilla pätee siis nyrkkisääntö jonka mukaan ne, jotka lainaa vähiten tarvitsevat, saavat sitä helpoiten.

Hyvä esimerkki on lainojen yhdistäminen työttömänä.

Moni työttömäksi jäänyt etsii säästökohteita ja kuulee vinkkejä lähipiiristään, että yhdistä lainasi hyvä mies, niin säästät ainakin koroissa. Saat näin työttömän talouteesi hieman liikkumatilaa.

Todellisuudessa juuri työttömäksi jääneen voi olla huomattavasti vaikeampi yhdistää lainat kuin työssä käyvän.

Onneksi tilanne ei kuitenkaan ole toivoton, vaan voit esimerkiksi yrittää hakea hieman pienemmän lainan, jolla voit yhdistää ainakin kaikkein kalleimmat luottosi.

Lainojen kilpailuttaminen lainanvälittäjän kautta on tässäkin yhteydessä mainittava vielä erinomaiseksi keinoksi saada mahdollisimman todennäköisesti lainatarjouksia.

Koska vertailu tehdään kilpailutuksessa kymmenien pankkien kesken, sinun ei itse tarvitse selvittää, mitkä lainanannon kriteerit milläkin pankilla on.

Saat lainatarjoukset vaan niiltä pankeilta, jotka ovat halukkaita sinulle lainaamaan.

Lainojen yhdistämisen hyvät puolet eli hyödyt

Käyn seuraavaksi läpi hieman lainojen yhdistämisen hyötyjä.

Käyn seuraavaksi läpi hieman lainojen yhdistämisen hyötyjä.

Edullinen lainojen yhdistäminen mahdollistaa menneisyyden talousvirheiden korjaamisen hallitusti.

Jos olet joskus ottanut lainaa liian korkeilla kuluilla ja koroilla, voit yhdistämisen avulla korjata tämän.

On paljon helpompaa huolehtia vain yhdestä lainasta verrattuna siihen, että stressaat lukuisten laskujen eräpäivistä etkä itsekään pysy kärryillä siinä, paljonko sinulla on lainaa ja minne.

Kun lainat saa yhdeksi lainaksi, ei tarvitse stressata useiden lainojen laskuista, velkojista saatika velkasaldojen ja korkojen laskemisesta.

Kun maksat vain yhtä lainaa, voit keskittyä siihen ja tuntea rauhaa, kun sinun ei tarvitse enää tuskailla useiden luottojen kanssa erikseen.

Tässä vielä lista plussista:

- Lainat yhdistämällä säästät rahaa, kun saat paremman koron lainaasi

- Säästät myös siinä, että enää sinun ei tarvitse maksaa useiden eri lainojen tilinhoitopalkkioita tai muita kuluja

- Aikaa jää enemmän, kun sinun ei tarvitse kuukausittain maksaa kuin yksi lasku useiden eri vekseleiden sijaan

- Yhdistämällä lainat taloutesi hallinta helpottuu, kun voit helposti seurata vain yhden lainan lyhenemistä

- Vanhat lainasi eivät enää kummittele ja aiheuta ahdistusta mielessäsi

Kulutusluottojen (jollainen yhdistelylainakin lopulta on) korot ovat laskeneet Suomessa viime vuosina reilusti.

Korkoja on laskenut pankkien välisen kilpailun kiristyminen sekä poliittinen valta, joka on säännellyt vakuudettomien lainojen korkoja.

Voit käyttää tätä tilannetta hyväksesi ja kilpailuttaa lainasi halvemmaksi samalla yhdistäen ne yhdeksi.

Kun hakemusprosessissa käytetään vielä kilpailuttajaa, jonka avulla saat yhdistää lainat varmasti edullisesti, lainojen yhdistäminen kannattaa lähes aina ja jokaiselle, jolla on ennestään velkaa.

Lainojen yhdistämisen huonot puolet

Lainojen yhdistämistä voi suositella lähes jokaiselle, mutta aina se ei kuitenkaan ole järkevää.

Muutamia huonoja puolia, joita yhden lainan ottaminen useamman tilalle voi sisältää:

- Uuden lainan ottamisesta voi syntyä kustannuksia avausmaksujen muodossa

- Lainojen yhdistäminen voi sulkea silmät todellisilta ongelmilta, kuten heikoilta taloustaidoilta, joita olisi syytä kehittää

- Vaikka saisit halvemman koron, lainan kokonaiskulut saattavat nousta, mikäli laina-aika venyy reilusti aikaisempia lainoja pidemmäksi

Jälkimmäisessä tilanteessa kannattaa oikeasti miettiä, kannattaako lainat yhdistää vai ei.

Pitkä laina-aika pienentää kuukausierää, mutta voi nostaa kokonaiskulut (eli kaikki kulut yhteensä koko laina-ajalta) suuremmiksi kuin nykyisissä lainoissasi.

Koska lainojen yhdistämisen huonot puolet liittyvät useimmiten juuri siihen, että kulut koko laina-ajalta nousevat, tarkastellaan aihetta tarkemmin alla laskuesimerkkien avulla.

Edullisin lainojen yhdistäminen ei välttämättä ole koroltaan pienin

Edullinen lainojen yhdistäminen pienellä korolla on tietysti tavoiteltava asia, mutta todellinen vuosikorko ja kuukausierä eivät todellisuudessa kerro kaikkea siitä, kuinka paljon maksat lainaa lopulta takaisin.

Yhdistelylainoja kritisoidaan usein siitä, että pitkällä laina-ajalla kokonaiskulut kasvavat alkuperäistä tilannetta suuremmaksi.

Avataan tilannetta, jossa olemassa olevien lainojen tilanne on seuraava:

| Luotto | Summa / korko | KK-erä | Kulut |

|---|---|---|---|

| Pikavippi | 2000 € 20 % | 160 € / kk | 2259 € |

| Luottokorttisaldo | 700 € 18 % | 65 € / kk | 770 € |

| Osamaksut | 1500 € 25 % | 140 € / kk | 1712 € |

| Autolaina | 5 800 € 12 % | 135 € / kk | 7603 € |

| Yhteensä: 10 000 € | Yhteensä: 500 € / kk | Yhteensä: 12 344 € |

Kuvitteellisella henkilöllä on siis pikavippiä, luottokorttivelkaa, osamaksuja ja yksi kulutusluotto auton ostoa varten (yhteensä 10 000 euroa).

Taulukossa oleva korko on todellinen vuosikorko, eli mukana on tilinhoitomaksu sekä kaikki muut kustannukset.

Olemassa olevien velkojen yhteenlaskettu kuukausierä on 500 euroa kuukaudessa – varsin tuntuva summa tavallisen ihmisen omaan talouteen.

Mikäli esimerkkihenkilömme jokainen laina maksettaisiin pois sovitussa maksuaikataulussa ja jäljelle jäisi vain yksi laina, kokonaiskuluja syntyisi 12 344 euroa.

Tarkastellaanpa nyt vaihtoehtoja yhdistelylainalle, jolla henkilömme voi maksaa halutessaan koko lainasumman pois yhdellä 10 000 euron lainalla.

| Korko | Maksuaika | KK erä | Kulut |

|---|---|---|---|

| 7 % | 5 vuotta | 193 € | 11 599 € |

| 8 % | 5 vuotta | 202 € | 12 165 € |

| 6 % | 10 vuotta | 111 € | 13 322 € |

| 10 % | 10 vuotta | 132 € | 15 858 € |

Ensimmäinen vaihtoehto, jossa maksetaan korkoa 7 %, on todella hyvä.

Siinä:

- Kuukausierä tippuu 500 eurosta 193 euroon

- Kokonaiskulut tippuvat 12 344 eurosta 11 599 euroon

Lainasumma pysyy samana, mutta yhdistämällä velat henkilömme säästää rahaa koko laina-ajalta ja saa samalla huomattavasti matalamman kuukausierän.

Lainojen yhdistämisessä on tässä tapauksessa erittäin paljon järkeä ja se on kannattavaa.

Mutta mitä tapahtuu kolmannessa vaihtoehdossa? Mikäli henkilö valitsee edullisimman vaihtoehdon, jonka takaisinmaksuaika on 10 vuotta, kokonaiskulut nousevat.

Luottojen yhdistäminen kyllä laskisi nykyisiä korkoja reilusti ja kuukausieräkin olisi vaihtoehdoista kaikkein pienin. Tietysti vain yksi laina olisi myös mielenrauhan puolesta mukavampi ratkaisu.

Hyödyt tuntuvat selkeiltä, kun kuukausittain pitäisi maksaa vain reilu satanen.

Todellisuus on kuitenkin toinen.

Kokonaiskulut koko laina-ajalta kasvaisivat noin tuhannella eurolla (12 344 eurosta 13 332 euroon).

Vaikka henkilömme saisi kuukaudessa enemmän rahaa käyttöönsä, hän maksaisi silti uuden lainan myötä takaisin huomattavasti enemmän.

Tässä täytyy itse miettiä, kuinka merkittävää kuukausittain säästäminen kuukausierässä on. Jos se on tärkein mittari, niin luottoja voi edelleen yhdistää, kunhan tiedostaa maksavansa lopulta enemmän takaisin.

Katsotaan vielä kertauksen vuoksi uudelleen viimeisen vaihtoehdon lukuja:

| Korko | Maksuaika | KK erä | Kulut |

|---|---|---|---|

| 7 % | 5 vuotta | 193 € | 11 599 € |

| 8 % | 5 vuotta | 202 € | 12 165 € |

| 6 % | 10 vuotta | 111 € | 13 322 € |

| 10 % | 10 vuotta | 132 € | 15 858 € |

Viimeisen vaihtoehdon valitseminen alkaa olla jo kaikkea muuta kuin kannattavaa. Korko on 10 prosenttia ja takaisinmaksuaika 10 vuotta.

Kuukausierä kyllä tippuu todella reilusti, mutta kokonaiskulut kasvavat yli 3000 eurolla.

Halusin avata tätä asiaa näillä kuvitteellisilla esimerkeillä, jotta ymmärtäisit, ettei pienempi korko ja kuukaudessa maksettava lyhennys ole kaikki kaikessa.

Talouttaan pitää suunnitella pidemmällä aikavälillä ja edullisimman koron sijaan katsoa sitä, minkä lainasumman lopulta maksaa takaisin.

Jos lainojen yhdistäminen edullisin korko ainoana mittarina tehdään laskematta auki kokonaiskuluja, voidaan mennä herkästi metsään.

Kun olet tehnyt lainahakemuksen ja katsonut lainatarjoukset tarkasti läpi, palaa tähän esimerkkiin ja tee vastaavat laskelmat omaan tilanteeseesi.

Apuna voit käyttää minun lainalaskuria.

Paljonko lainojen yhdistämisellä voi säästää?

Lainojen yhdistämiseen ryhtyvä miettii aina, kuinka paljon sillä voikaan säästää.

Vastaus riippuu täysin nykyisestä tilanteestasi ja se täytyy laskea auki.

Mutta nyrkkisääntönä voi pitää sitä, että voit säästää sadoista euroista jopa tuhansiin kokonaiskuluissa, ja kuukausierä voi pienentyä esimerkiksi vain puoleen entisestä.

Optimaalinen tilanne on se, että jäljellä on vain yksi laina, todellinen vuosikorko on pienempi, maksat kuukausittain vähemmän lyhennystä ja säästät myös kokonaiskuluissa.

Muista aina vertailla vaihtoehdot laskimen kanssa, niin saat tarkasti selville, onko sinulle annetut lainatarjoukset kannattavaa ottaa vastaan.

Onko pienten lainojen yhdistäminen järkevää?

Miten lainan määrä sitten vaikuttaa siihen, kannattaako lainojen yhdistämiseen ryhtyä?

Miten lainan määrä sitten vaikuttaa siihen, kannattaako lainojen yhdistämiseen ryhtyä?

Lainan absoluuttinen määrä ei kerro lopulta paljoakaan siitä, mitä se yksilön taloudelle tarkoittaa.

Hyväpalkkainen voi suoriutua vaivattomasti 50 000 euron autolainan maksamisesta, kun taas heikommassa taloudellisessa tilanteessa oleva ei välttämättä selviydy 5000 euron luottojen kanssa.

Pienten lainojen yhdistäminen voi olla erittäin järkevää, koska juuri pienissä lainoissa on useimmiten korkea korko.

Voit myös helpottaa taloudenhoitoa merkittävästi, kun maksat kuukausittain vain yhden lainan lyhennystä.

Voit säästää siis pelkästään korkokuluissa huomattavia summia. Maksamalla vain yhtä lainaa sinulla on lisäksi vain yksi tilinhoitomaksu tai muu vastaava juokseva kulu lainasta.

Tilinhoitomaksu on usein vakio riippumatta lainasummasta. Olen havainnut, että tyypillisesti tilinhoitomaksu on 12 euroa.

Tämä tarkoittaa, että maksat suhteellisesti kovemmat kulut kuin isommassa lainassa. Siksi vinkkini on, että yhdistä pienet lainat jo ihan vain siksi, että saat muut kulut kuriin.

Oman talouden kohentaminen usean lainan korkoja laskemalla on aina fiksu ratkaisu.

Kuinka paljon isojen lainojen yhdistäminen säästää rahaa?

Isoissa lainoissa kuukausierä on tyypillisesti iso, maksuaika pitkä ja korko hieman pienempi kuin pienissä lainoissa.

Suurten lainojen ongelma on kokonaiskorkokulujen suuruus koko laina-ajalta. Yhdistä isot lainat edullisesti nimenomaan siksi, että säästäisit rahaa pitkässä juoksussa.

Kulut kertaantuvat isommissa lainoissa ja suuri lainasumma tarkoittaa lähes aina pitkää maksuaikaa, jossa korko kertaantuu.

Vaikka voi olla vaikea yhdistää isot lainat siten, että saisi samalla lyhyemmän maksuajan, pienempi korko tekee jo ihmeitä.

Laina-aika voi jopa pidentyä entisestään.

Kymmenen vuoden maksuajalla pienempi korko voi silti helposti säästää tuhansia euroja.

Myös kuukausierä on mahdollista saada pienemmäksi ja näin sinulle jää enemmän rahaa oman talouden pyörittämiseen.

Alla esimerkki suurten lainojen kuluista eri korkotasoilla:

| Summa / korko | Maksuaika | KK erä | Kulut |

|---|---|---|---|

| 50 000 € / 5 % | 10 vuotta | 530 € | 63 640 € |

| 50 000 € / 7 % | 10 vuotta | 580 € | 69 665 € |

| 50 000 € / 10 % | 10 vuotta | 660 € | 79 290 € |

Kuten huomaat, jo kahden prosenttiyksikön ero tarkoittaa ison lainan kokonaiskuluissa yli 6000 euron säästöä.

Yhdistä kalliit lainat siis erityisen pienellä kynnyksellä etenkin silloin, kun ne ovat isoja ja takaisinmaksuaika on pitkä.

Muista, että Sortterilla lainahakemus voidaan tehdä yhdellä hakemuksella 70 000 euroon asti ja maksuajan voi saada 20 vuoden mittaiseksi.

Voit hakea lainaa tänään ja saada kaikki lainatarjoukset saman päivän aikana.

Minkä eri lainojen yhdistäminen yhdeksi lainaksi on mahdollista?

Mikäli sinua mietityttää se, minkä eri lainojen yhdistys onnistuu, niin tässäpä siihenkin vielä tarkempi vastaus.

Voit yhdistää kaikki vakuudettomat kulutuslainat, kuten osamaksut, kulutusluotot, luottokortit, joustoluotot ja pikavipit.

Sillä ei ole oikeastaan mitään väliä, onko sinulla viisi pikavippiä vaiko yksi kulutusluotto, luottokorttivelkaa ja muutama osamaksu kodinkoneista.

Voit yhdistää lainasi yhdeksi uudeksi vakuudettomaksi lainaksi luottotyypeistä huolimatta.

Olen kirjoittanut tähän blogiin artikkeleita noista jokaisesta luottotyypistä erikseen, vaikkakin prosessi niiden yhdistämiseen on käytännössä sama.

Lue kuitenkin halutessasi lisätietoa:

- Osamaksujen yhdistäminen

- Kulutusluottojen yhdistäminen

- Pikavippien yhdistäminen

- Luottokorttivelkojen yhdistäminen

Takuusäätiön järjestelylaina on hyvä mutta vaikeasti saatavilla oleva vaihtoehto

Takuusäätiö on yleishyödyllinen säätiö, jonka tehtävä on auttaa talousongelmista kärsiviä suomalaisia.

Takuusäätiö tarjoaa takauksia järjestelylainoihin, joita voidaan hakea sen avulla suoraan pankista.

Järjestelylaina voidaan mieltää puhekielessä siis joko Takuusäätiön avulla haetuksi lainaksi tai sitten vaan tavalliseksi yhdistelylainaksi.

Minun kirjoissani lainojen uudelleenjärjestely on aina sama toimenpide riippumatta siitä, miten se tehdään. Itse lainatyypin nimellä ei kauheasti ole väliä.

Takuusäätiön kautta saatu takaus voi edesauttaa edullisen lainojen yhdistämisen kanssa, mutta siinä on pari ongelmaa.

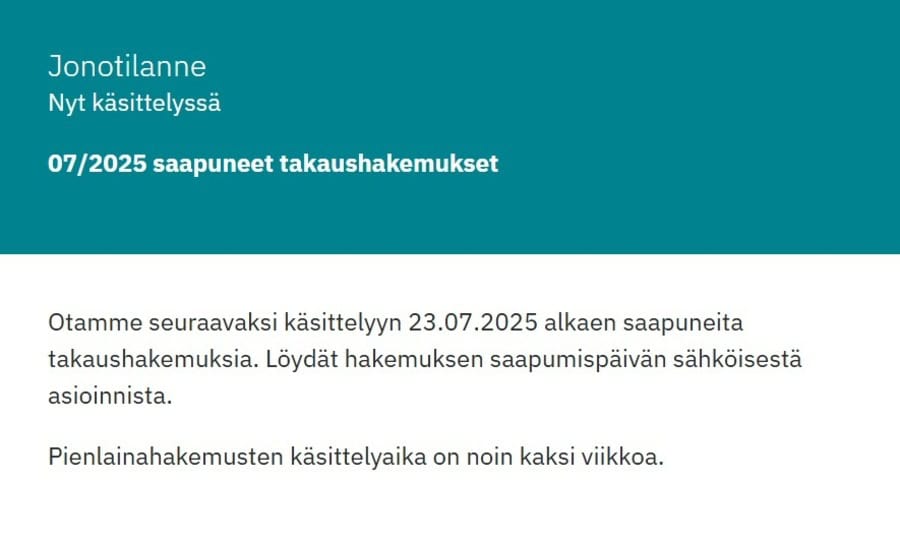

Ensinnäkin, jono lainahakemusten käsittelyyn on armottoman pitkä. Otin alla olevan kuvankaappauksen 1.1.2026:

Tuo siis tarkoittaa, että Takuusäätiöllä on noin 5,5 kuukauden jono.

Lisäksi vaatimukset ja ehdot takaukselle ovat aika tiukat. Niistä voi lukea lisää täällä.

Takuusäätiön kautta onnistuu korkeintaan 34 000 euron lainatakaus. Valitettavasti tämä ei riitä kaikille.

Kaiken kaikkiaan kuitenkin suosittelen sinulle Takuusäätiön vaihtoehtoa, mikäli lainojen yhdistämisellä ei ole kiire, täytät kaikki vaatimukset ja sinulle riittää tuo yllä mainittu maksimisumma.

Muutama suosittu pankki lainojen yhdistämiseen

Olen havainnut, että tietyt palvelut ja muutama pankki lainojen yhdistämiseen ovat erityisen toimivia tai muuten vaan suosittuja.

Olen perehtynyt niistä jokaiseen ja voit alta linkeistä lukea lisää kokemuksiani näistä:

- Freedom Rahoitus

- Nordea

- OP osuuspankki

- Santander

- Resurs Bank

- Anyfin

- Suomenyhdistelylaina

- Rahalaitos

- Omalaina

Lue tarkemmin, miten usean lainan siirto uuteen pankkiin kannattaa hoitaa.

Voit myös katsoa vain ne pankit, joilla on ”maksamme lainasi pois” palvelulupaus – lainojen yhdistäminen siis hoidetaan puolestasi.

Omia kokemuksia lainojen yhdistämisestä

Kukapa olisi raha-asioissa seppä syntyessään?

Kukapa olisi raha-asioissa seppä syntyessään?

Oman talouden hallintaa ja rahataitoja pitää saada opetella, ja etenkin kantapään kautta tulevat opit menevät varmasti perille.

Kuten tuossa jo artikkelin alkupuolella mainitsin, minäkin olen ollut velkaongelmissa.

Nuorena poikana tienasin myyjänä hyvin ja innostuin kiiltävästä luottokortista, joka minulle pankissa kouraan annettiin.

Kortti alkoi vinkua ja osamaksut houkuttelivat, kun nostin elintasoani vastaamaan uutta korkeampaa palkkatasoa.

Päätin kuitenkin laittaa myyjän saappaat naulaan ja lähteä opiskelemaan. Kun tipuin yli 4000 euron kuukausituloilta opintotuelle, velkakummitukset tulivat kaapista ulos – rymisten.

En mitenkään voinut selviytyä veloista pelkällä opintotuella ja jotain piti keksiä.

Ystäväni vinkkasi, että jos yhdistät lainat opintolainaksi, sitä joutuu maksamaan vasta valmistumisen jälkeen.

En itse tiennyt tuossa vaiheessa edes sitä, että voit yhdistää lainat tavallisellakaan lainalla. Ajattelin, että voin yhdistää lainoja vasta töihin päästyäni, mutta onneksi ei tarvinnut odotella niin pitkään.

Maksoin luottokortin saldon, viiden tonnin kulutusluoton ja useat osamaksut opintolainalla ja korvasin näin kalliit lainani halvimmalla lainalla, jonka ihminen voi elämänsä aikana vakuudettomasti saada.

Jos siis luet tätä ja olet itsekin opiskelija, yhdistä kaikki lainat heti opintolainaksi. Tuota kikkaa ei voita mikään muu lainaratkaisu.

Vuosia myöhemmin, kun perustin tämän blogin ja olin kehittynyt raha-asioissa, päätin, että tulen kirjoittamaan paljon sisältöä lainojen yhdistelystä.

Se auttoi minua ja se voi auttaa myös sinua, vaikka et saisikaan yhtä edullista lainaa kuin opintolaina.

Oman talouden peliliikkeet lainojen yhdistämisen jälkeen

Kun lainojen yhdistys on hoidettu ja oma talous keventynyt, sinulle jää energiaa tehdä muitakin asioita kuin maksaa laskuja.

Voit esimerkiksi alkaa opiskella talouden hallintaa ja vaikka jopa sijoittamista.

Tässä vielä muutama vinkki siihen, miten voit jatkossa hallita talouttasi paremmin:

- Ala seuraamaan tulojasi ja menojasi – opi tuntemaan omat numerosi

- Säästä aina pieni osa tuloistasi, riippumatta niiden koosta

- Hankkiudu kaikista kulutuslainoista eroon ja käytä lainaa vain asumiseen tai sijoittamiseen

- Säästä, kunnes olet saanut sopivan puskurirahaston kasaan

- Opiskele sen jälkeen sijoittamista ja laita rahasi poikimaan

- Kirjoita itsellesi selkeä tavoite ja motivoidu sen saavuttamisen jahtaamisesta

Velka-asioiden järjestely on iso ja tärkeä askel oman talouden remontissa. Lainojen jälleenrahoittaminen ei kuitenkaan tarkoita sitä, että olisi vapaa veloista.

Jäljellä on edelleen tuo yhdistelylaina, josta siitäkin olisi hyvä päästä eroon jossain vaiheessa.

Oman talouden kohentaminen ja omien raha-asioiden kehittäminen on kuitenkin yhdistelyn jälkeen paljon hedelmällisemmällä maaperällä, koska yhden velan hallinta on niin paljon helpompaa.

Lue lisää blogistani sekä muutamista mainioista ulkoisista lähteistä:

- Martat: Oman talouden suunnittelu

- Fiksukuluttaja: Vinkit veloista eroon pääsemiseksi

- Fiksukuluttaja: Säästövinkit

- Talous- ja velkaneuvonta: Luottojen yhdistäminen

- Kuluttajaliitto: Luoton hinnan muodostuminen

Usein kysytyt kysymykset lainojen yhdistämisestä

Tässä vielä hieman usein kysyttyä siitä, miten yhdistää lainoja järkevästi.

Mitä lainojen yhdistäminen tarkoittaa?

Lainojen yhdistäminen tarkoittaa kahden tai useamman suhteellisesti pienemmän lainan, kulutusluoton, pikavipin tai osamaksun yhdistämistä yhdeksi suuremmaksi lainaksi. Toimenpiteen tarkoitus on säästää rahaa sillä, että tilalle otettavan lainan korko on olemassa olevia lainoja pienempi.

Onko lainojen yhdistäminen asuntolainaan mahdollista?

Tämä on kysymys, jonka kuulen usein, mutta en ole aivan satavarma vastauksesta. Ainoa asia, josta olen varma, on se, että tämä on hyvin pankkikohtaista. Remonttilainan yhdistäminen asuntolainaan on aika yleistä, mutta siitä ei voi vetää suoraa johtopäätöstä siitä, että voisit yhdistää myös muut lainat asuntolainaan. Kysy siis asiaa pankistasi, missä asuntolainasi on.

Onko lainojen yhdistäminen ilman vakuuksia mahdollista?

Vakuudeton lainojen yhdistäminen on kaikkein yleisin lainojen yhdistämisen muoto. Vakuudettomat kulutusluotot, pikavipit ja osamaksut voi yhdistää ilman vakuuksia, takaajia tai rinnakkaishakijaa. Vakuudetonta yhdistämistä tarjoavat Suomessa lukuisat eri rahoituslaitokset ja pankit, jotka mielellään antavat vakuudettoman lainan esimerkiksi 5-10 prosentin korolla, jotta voit maksaa vanhat kalliit yli 20 prosentin koron lainat pois.

Onnistuuko lainojen yhdistäminen ilman luottotietoja?

Luottotiedottoman tilanne on todella haastava ja lyhyt vastaus otsikon kysymykseen on, että ei, lainojen yhdistämistä ei voi tehdä ilman puhtaita luottotietoja. Pidempi vastaus taas on, että kyllä se on mahdollista joissain pankeissa, mikäli voit yhdistää lainat rinnakkaishakijan, takaajan tai asuntovakuuksien avulla. Yksin ilman mitään noista edellisistä lainojen yhdistämisestä ei tule mitään.

Voinko saada maksuvapaan kuukauden yhdistelylainalle?

Maksuvapaan saanti ja se, saako sen ilman lisäkustannuksia, on aina pankkikohtaista. Mutta mitään esteitä tälle ei siis ole. Yhdistämiseen otettu laina on lopulta ihan tavallinen kulutusluotto, jonka ehdot ovat samanlaiset kuin mitä muutkin kulutusluotot sisältävät.

Miten lainojen yhdistäminen kilpailutus palvelun kautta auttaa?

Toistan tässä jo hieman itseäni, mutta sanon silti, että yhdistämistä ei koskaan kannata tehdä ilman kilpailuttamista. Kun tarkoitus on maksaa vanhat lainat pois, on äärimmäisen tärkeää löytää tilanne pienin korko. Se löytyy vain, kun vertailee useita tarjouksia. Lämmin suositukseni siis on, että yhdistä lainasi aina vasta kilpailutuksen jälkeen.

Milloin lainojen yhdistäminen ei kannata?

Lainojen yhdistämiseen ryhdytään vain yhdestä syystä ja se on säästäminen. Kalliit lainat halutaan yhdistää niin, että tilalle saa vain yhden lainan, joka on halvempi kuin edelliset. Kukaan täysijärkinen ei yhdistä lainoja, jos tilalle ei saa halvempaa lainaa. Mikäli siis vinkeistäni ja yrityksestäsi huolimatta et saa riittävän edullista lainatarjousta, älä yhdistä lainoja, vaan pyri parhaasi mukaan pääsemään niistä eroon maksamalla ne pois nopeammin.

Onko lainojen yhdistys helpompaa takaajan kanssa?

Takaaja voi helpottaa lainan saamista joskus merkittävästikin. Mikäli velallisen oma taloustilanne on heikko, voi takaajan mukaan tuominen olla ratkaiseva tekijä. Takaajan avulla voi olla mahdollista saada myös suurempi laina kuin mitä yksin saisi.

Onko velkojen yhdistäminen netissä turvallista?

Voit yhdistää lainat netissä täysin turvallisesti. Lähes kaikki raha-asiat hoidetaan tänä päivänä netissä aina käyttötilin avaamisesta sijoittamiseen sekä lainaamiseen. Kun yhdistät lainat netissä, kirjaudut palveluihin aina omilla verkkopankkitunnuksillasi, joiden kautta sinut voidaan tunnistaa vahvalla tunnistautumisella. Pankkien sivustot käyttävät SSL-suojausta, joten kaikki tiedot sekä transaktiot ovat vahvasti suojattuna kolmansien osapuolien katseilta. Huomioithan myös, että kaikki suosittelemani lainan kilpailuttajat kelpuuttavat pankkikumppaneikseen vain äärimmäisen luotettavia yhteistyökumppaneita.

Onnistuuko lainojen yhdistäminen 70 000 euroon saakka?

Nykyisten lainojen yhdistäminen on mahdollista tänä päivänä jopa tuohon 70 000 euroon saakka. Olen tuossa sivun yläosassa esitellyt kaikki kilpailutuspalvelut, joiden kautta löytyy pankkeja, jotka tarjoavat vakuudetonta lainaa yhdistelemiseen aina 70 000 euroon saakka. Kannattaa kuitenkin huomioida, että saadakseen noin suuren lainan, hakijan taloudellisen tilanteen sekä elämäntilanteen yleisesti on oltava todella vakaa. Työttömät, opiskelijat tai eläkeläiset eivät noin suurta yhdistelyluottoa saa, ainakaan ilman vakuuksia.