Tässä artikkelissa kerron, miten sinun kannattaa maksaa luottokorttivelka pois.

Kerron myös sen, miten useiden eri luottokorttivelkojen yhdistäminen onnistuu.

Aloitan siitä, kuinka luottokorttilainojen yhdistäminen tapahtuu helpoimmalla mahdollisella tavalla.

Sen jälkeen esittelen esimerkkilaskelmia siitä, kuinka paljon luottokorttien yhdistäminen voi hyödyttää taloudellisesti.

Näin luottokorttilainojen yhdistäminen tapahtuu

Luottokorttilainojen yhdistäminen on helpompaa kuin voisi luulla.

Ensin sinun tulee vain selvittää, kuinka paljon olet velkaa millekin luottoyhtiölle.

Tämä käy ilmi laskuistasi tai palveluntarjoajien verkkosivustojen asiakassivuilta.

Laske velkasumma yhteen, hae sopivan kokoinen ja tarpeeksi edullinen laina, ja maksa tee sitten luottokorttivelkojen yhdistäminen tuon lainan avulla.

Luottokorttivelan poismaksamisessa ja luottokorttien yhdistämisessä on järkeä vain, jos uudelleenrahoituslaina on luottokortteja edullisempi.

Laina kannattaakin kilpailuttaa mahdollisimman monen pankin ja rahoituslaitoksen kesken, jotta löytäisit sen halvimman vaihtoehdon.

Suosittelen tähän Sortter-lainankilpailutuspalvelua, jonka käyttäminen on aina täysin ilmaista ja ei-sitovaa.

Maksa luottokorttivelka pois näin:

- Mene tästä osoitteeseen Sortter.fi

- Täytä lyhyt lainahakemus sille summalle, millä luottokorttien yhdistäminen onnistuu

- Lainahakemuksesi toimitetaan noin 20 luotonmyöntäjälle, joista ensimmäiset lähettävät tarjouksensa heti

- Hyväksy paras tarjous pankkitunnuksillasi, niin voit saada lainan jo samana päivänä

- Maksa luottokorttivelka pois: jatkossa lyhennät vain yhtä lainaa uudelle luotonantajallesi

Tämän lainanvälittäjän kautta voit saada vakuudettoman yhdistelylainan jo 4 % korolla.

Tällainen korko voi olla vain yhden neljänneksen siitä, mitä tällä hetkellä maksat luottokorttivelastasi.

Luottokorttivelkojen yhdistäminen yhdessä muiden lainojen kanssa

Onko sinulla myös muita lainoja, kuten kulutusluottoja ja osamaksusopimuksia?

Näiden kaikkien lainojen yhdistäminen todennäköisesti kannattaa ihan yhtä paljon kuin luottokorttivelkojenkin.

Siinä tapauksessa kannattaa hakea niin suurta uudelleenrahoituslainaa, että saat maksettua kaikki vakuudettomat luotot kerralla pois.

Talouden hallinta on helpompaa, kun lainat yhdistää edullisesti vain yhdeksi lainaksi.

Samalla tällainen järjestelylaina vapauttaa rahaa ylimääräisistä koroista ja kuluista lainapääoman nopeampaan takaisinmaksuun.

Tästä kerron lisää seuraavaksi.

Miksi luottokorttien yhdistäminen kannattaa?

Luottokorttien käyttämisessä on paljon hyviä puolia.

Se tarjoaa mahdollisuuden joustaviin maksuaikatauluihin, ostoturvaan ja usein myös erilaisiin kanta-asiakaspisteisiin.

Voit saada ostoksillesi 30-45 päivää korotonta maksuaikaa.

Tämän jälkeen ostokset kuitenkin alkavat kerryttää korkoa, mikä on suurimmillaan 20 %.

Jos mahdollista, maksa luottokortin koko velkasaldo luottokorttilaskun eräpäivään mennessä. Näin korkoa ei ala kertyä lainkaan.

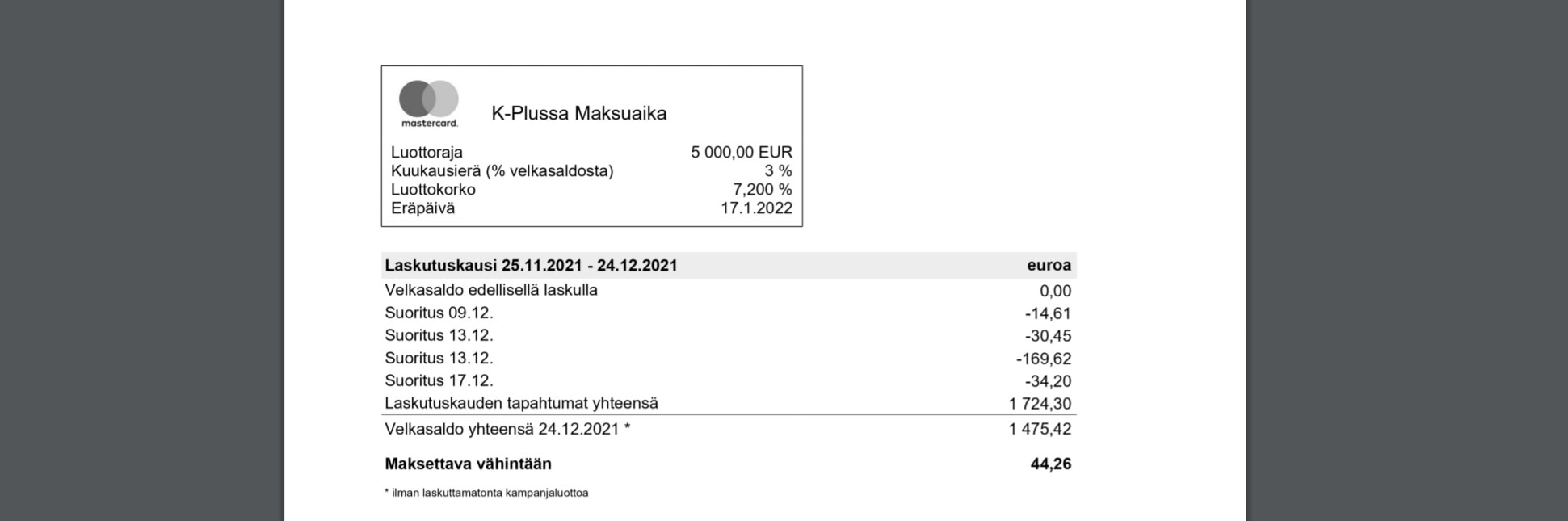

Alapuolisesta kuvasta näet minun luottokorttilaskuni:

Vaikka velan minimilyhennys on 3 % eli 44,26 euroa, ei minun kannata maksaa pelkästään sitä, koska avoimen velan korko on 7,20 %.

Parhaassa tapauksessa saan maksettua koko velkasaldon eli 1475,42 euroa 17.1.2022 mennessä. Siten maksettavaksi jää vain kortin kuukausimaksu.

Mikäli et saa maksettua koko velkasaldoa, harkitse edullista lainaa, jolla maksaa luottokorttivelka pois.

Tämä on erityisen tärkeää silloin, jos sinulla on avointa velkasaldoa useilla eri luottokorteilla.

Ihanteellisessa tilanteessa luottokorttivelkojen yhdistäminen mahdollistaa luottokorttien määrän vähentämisen yhteen.

Melkein kaikissa luottokorteissa on kuukausi- tai vuosimaksuja, joihin kuluvat eurot ovat pois käyttövaroistasi.

Alla näet esimerkin siitä, miten paljon luottokorttien yhdistäminen voi säästää rahaa.

Oheiseen taulukkoon on laskettu se, millaisia kustannuksia sinulle voisi 3 vuoden aikana syntyä, jos sinulla olisi 5000 euroa velkaa sekä Visalla että Mastercardilla.

| Luottokorttivelat |  |  |

|---|---|---|

| Velkasaldo | 5000 € | 5000 € |

| Luottokorko (sisältäen viitekoron) | 19,99 % | 7,20 % |

| Kuukausimaksu (sisältäen tilinhoitopalkkion) | 0 € | 6,45 € |

| Kuukausierä | 185,56 € | 161,53 € |

| Kokonaiskustannukset 3 vuoden maksuajalla (laina, korko + kulut) | 6 680,28 € | 5 815,16 € |

Korot ja kulut huomioiden luottokorttivelkojen kokonaiskustannukseksi tulee siis 12 495,44 euroa.

Jos saat 10 000 euron uudelleenrahoituslainan 5 % korolla ja 5 euron tilinhoitomaksulla, on lainan kokonaiskustannus kolmen vuoden aikana 10 983,73 €.

| Luottokorttien yhdistelylaina | |

|---|---|

| Lainapääoma | 10 000 € |

| Laina-aika | 3 vuotta |

| Lainan korko | 5 % |

| Tlinhoitomaksu | 5 € |

| Kuukausierä | 305,10 € |

| Todellinen vuosikorko | 6,20 % |

| Kokonaiskustannukset 3 vuoden maksuajalla (laina, korko + kulut) | 10 983,73 € |

Säästynyt summa on 1 511,71 euroa.

Velan kuukausierä on noin 42 pienempi kuin siinä tapauksessa, että luottokorttivelkojen yhdistäminen olisi jätetty tekemättä.

Katso laatimani lainalaskurin avulla, kuinka paljon luottokorttilainojen yhdistäminen voisi juuri sinun tapauksessasi säästää rahaa.

Säästyneet rahat voi kanavoida lainan nopeampaan takaisinmaksuun, vararahastoksi tai säästörahastoon, jolla voi varautua niinkin kaukaiselta tuntuvaan asiaan kuin eläköitymiseen.

Kuten tässä Euroopan parlamentin julkaisemassa mietinnössä todetaan, on ihmisten ymmärrettävä, että eläkkeelle siirtymistä pitää alkaa valmistella jo varhaisina työvuosina.

Jo 42 euron kuukausittainen säästäminen 7 % tuotto-odotuksella varustetulle säästötilille voisi 25 työvuoden aikana kerryttää yli 34 000 euron potin.

Luottokorttivelka pois muilla tavoilla

Jos usean luottokorttivelan ja lainan keskittäminen ei onnistu, voit hyödyntää myös muita tapoja luottokorttiveloista eroon pääsemiseen.

Alla muutama parhaimmista taktiikoista.

Lumipallotekniikka

Maksa pienin luottokorttivelka ensin.

Maksa pienin luottokorttivelka ensin.

Käytä siihen kaikki liikenevät varat.

Muita luottokorttilainoja voit lyhentää vain minimilyhennyksen verran.

Kun pienin luottokorttilaina on maksettu, panosta seuraavaksi pienimpään luottokorttivelkaan.

Vyörytystaktiikka

Maksa ensin se kallein luottokorttivelka ylimääräisten lyhennysten avulla.

Maksa ensin se kallein luottokorttivelka ylimääräisten lyhennysten avulla.

Lyhennä muita luottokorttivelkoja pelkällä minimisummalla.

Kun kalleimmasta velasta on päästy eroon, siirrä säästyneet varat toiseksi kalleimman velan maksamiseen.

Tätä kutsutaan lainojen vyöryttämiseksi.

Lisävelkaantumisen minimoiminen

Jotta pääsisit kokonaan veloista eroon, on tärkeää pyrkiä estämään lisävelkaantuminen.

Jotta pääsisit kokonaan veloista eroon, on tärkeää pyrkiä estämään lisävelkaantuminen.

Menojen vähentäminen on useimmiten helpompaa kuin tulojen lisääminen, joten omia kuluja kannattaa tarkastella säännöllisesti.

Omien tilitapahtumien avulla voi pohtia, miten voisi säästää rahaa arjessa.

Säästötoimenpiteiden avulla on helpompi tehdä lainoihin ylimääräisiä lyhennyksiä.

Näin taloustilanne paranee, ja rahoituslaitokset voivat olla halukkaampia myöntämään edullisen lainan, jolla tehdä jäljellä olevien luottokorttien yhdistäminen.

Jatkossa säästöillä voi tehdä myös isommat hankinnat, kuten kodinkoneet. Muuten voisi käydä niin, että lopulta on liikaa luottoja useille eri luottoyhtiöille ja rahoituslaitoksille.