Tässä artikkelissa pohdin, mihin kannattaa sijoittaa juuri nyt vuonna 2026.

Alla esittelen 17 suosittua sijoituskohdetta lukuisine alalajeineen.

Niiden alla pohdin esimerkiksi sitä, mihin kannattaa sijoittaa 1000 euroa, mitä on vastuullinen sijoittaminen ja mihin kannattaa sijoittaa silloin, kun korot ovat korkealla.

Katso lista siitä mihin sijoittaa nyt vuonna 2026

Alla esittelen kaikki nämä 17 vaihtoehtoa sille, mihin sijoittaa 2026:

| Kohde | Tuotto (arvio) | Vaikeus | Summa |

|---|---|---|---|

| Rahastot | 2-10 % | Helppo | Minimi noin 10 € |

| Osakkeet | Keskimäärin 7 % | Keskitaso | Minimi noin 10 € |

| Säästötilit | 0-2,5 % | Helppo | Minimi 1 € |

| Asunnot | 3-10 % | Keskitaso | Minimi noin 30 000-50 000 € |

| Maaomaisuus | 3-10 % | Keskitaso | Minimi noin 30 000 -50 000 € |

| Kryptovaluutat | Vaihtelee | Vaikea | Minimi noin 10 € |

| Johdannaiset | 0-10 % | Vaikea | Minimi muutaman kympin |

| Raaka-aineet (hyödykkeet) | 0-10 % | Vaikea | Minimi muutaman kympin |

| Valuutat | 0-7 % | Vaikea | Minimi noin 10 € |

| Lainat | 4-15 % | Keskitaso | Minimi noin 10 € |

| Kasvuyritykset | Vaihtelee | Vaikea | Minimi usein tuhansia euroja |

| Velkakirjat | 0-1,5 % | Helppo | Vaihtelee |

| Osuuskunnat | 0-10 % | Helppo | Minimi noin 10-100 € |

| Taide ja keräily | Vaihtelee | Vaikea | Minimi usein satoja euroja |

| Tekijänoikeudet | Vaihtelee | Vaikea | Minimi usein kymmeniätuhansia euroja |

| Urheilu | Vaihtelee | Vaikea | Minimi usein tuhansia euroja |

| Hyvinvointi ja tulevaisuus | - | Keskitaso | - |

Huomioithan jo tässä vaiheessa, että minä en ole sijoitusalan ammattilainen enkä rahoitusneuvoja.

En anna alla olevassa tekstissä vinkkejä siitä mihin kannattaa sijoittaa, vaan pohdin tässä aihetta laadukkaaseen dataan ja omaan kokemukseen perustuen.

Perustan tässä artikkelissa ison osan argumenteistani Jeremy Siegelin kirjaan nimeltä Stocks For The Long Run.

Alla kirjasta peräisin oleva kuva, joka osoittaa, miten yhden dollarin sijoitukselle olisi käynyt 200 vuoden tarkastelujaksolla vuosina 1802-2002:

Kuvan perusteella osakkeet ja rahastot olisivat tuona ajanjaksona olleet niitä parhaita sijoituskohteita.

Kullan tuotto olisi ollut melko heiveröinen, kun taas sijoittaminen dollariin olisi osoittautunut tappiolliseksi.

Vuonna 1802 ei ollut sen paremmin virtuaalivaluuttoja kuin vertaislaina-alustojakaan, mitkä löytyvät tästä vuoden 2026 sijoituskohteita käsittelevästä tietopaketista.

Mihin rahastoon kannattaa sijoittaa?

Kun sijoitat rahastoon, salkunhoitaja hajauttaa ne eri osakkeisiin rahaston sääntöjen mukaan.

Kun sijoitat rahastoon, salkunhoitaja hajauttaa ne eri osakkeisiin rahaston sääntöjen mukaan.

Rahastot voi jakaa kolmeen päätyyppiin:

- Osakerahastot

- Korkorahastot (sijoituskohteina yritysten tai valtioiden lainat)

- Yhdistelmärahastot (yhdistelmä kahdesta edellisestä)

Kun mietit, mihin rahastoon kannattaa sijoittaa, huomioi kustannustaso (hallinnointi-, merkitsemis- ja lunastuspalkkiot).

Toinen yhtä tärkeä on hajautusaste.

Valitse siis rahasto, missä on mahdollisimman pienet kulut ja hyvä hajautus.

Itse suosin nimenomaan passiivisia indeksirahastoja, koska ne sijoittavat rahat osakkeisiin pienin kuluin jonkin tietyn vertailuindeksin perusteella.

Indeksi voi olla vaikkapa:

- OMX Helsinki

- Dow Jones Industrial Average

- S&P 500

Passiivinen indeksirahasto on kustannustehokkaampi kuin aktiivinen rahasto ja moni tutkimus osoittaa, että vain aniharva aktiivinen salkunhoitaja voittaa indeksiä pitkällä aikavälillä!

Mihin ETF kannattaa sijoittaa?

Exchange Traded Fund eli ETF-rahasto on pörssinoteerattu rahasto.

Exchange Traded Fund eli ETF-rahasto on pörssinoteerattu rahasto.

Sitä voi ostaa ja myydä pörssissä samaan tapaan kuin osakkeita.

Paras ETF-rahasto 2026 on sellainen, minkä maantieteellinen hajautus on mahdollisimman laaja, ja minkä kulut ovat mahdollisimman pienet.

Hyvänä hallinnointipalkkiona pidetään alle 0,5 %.

Kun teet päätöstä siitä, mihin rahastoon kannattaa sijoittaa, kannattaa varmistaa sekin, onko rahastolla kasvuosuudet.

Se tarkoittaa sitä, että osingot sijoitetaan uudelleen.

Osinkojen uudelleensijoittaminen vauhdittaa korkoa korolle -ilmiötä, ja samalla vältytään vuotuisilta veroseuraamuksilta.

Mihin osakkeisiin kannattaa sijoittaa nyt?

Sijoittamalla osakkeisiin ostat pienen siivun kyseisestä yrityksestä.

Sijoittamalla osakkeisiin ostat pienen siivun kyseisestä yrityksestä.

Vuoteen 2026 mahtuu paljon epävarmuustekijöitä, joiden takia voi olla vaikea päättää, mihin osakkeisiin kannattaa sijoittaa nyt.

Osa sijoitusneuvojista neuvoo päättämään omien kiinnostuksen kohteiden perusteella sen, mihin osakkeisiin sijoittaa.

Jos olet kiinnostunut esimerkiksi kosmetiikasta, seurannet alan uutisointia ja innovaatioita muutenkin, ja siksi sinulle kertyy tietoa sijoituspäätösten tueksi.

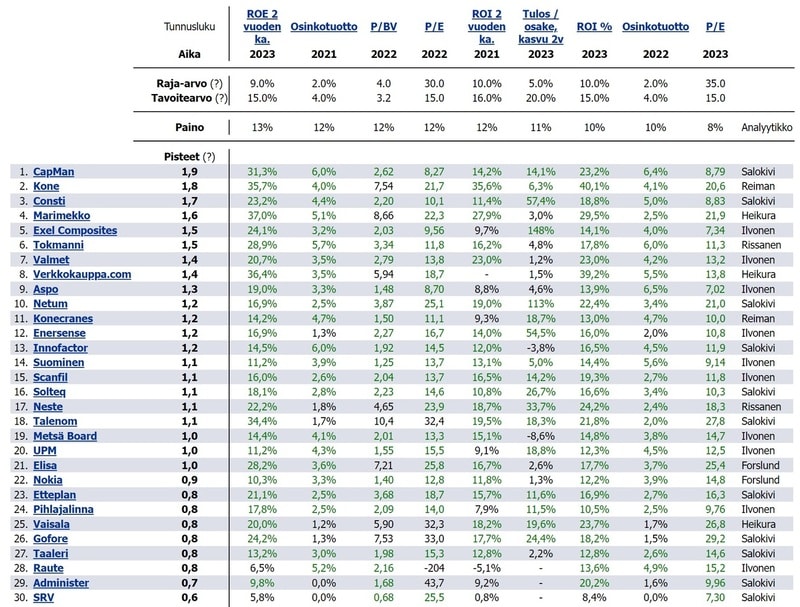

Osa sijoitusneuvojista kehottaa sijoittamaan osakkeisiin ennen kaikkea niiden tunnuslukujen perusteella.

Suomalaisten pörssiyhtiöiden kasvu- ja kannattavuusnäkymiä, arvostuslukuja ja osinkotuottoa voi tarkastella vaikkapa Pörssisäätiön maksuttomalta Liisan listalta:

(Kuvakaappaus otettu 21.4.2022)

Mieti ainakin näitä asioita, kun pohdit, mihin osakkeisiin kannattaa sijoittaa:

- Osakkeen hinta ja sen kehitys viimeisten vuosien ajalta

- Viimeaikainen osinkotuottoprosentti: jos se on noususuuntainen, yrityksellä mennee hyvin (voi olla merkki myös investointikohteiden puuttumisesta)

- Jos osingot ovat olleet pieniä, selvitä, onko voitto käytetty investointeihin: liiketoiminnan kehittäminen voi nostaa osakkeen hintaa tulevaisuudessa

- Muista osakkeiden maantieteellinen, toimialoittainen ja ajallinen hajauttaminen

- Kertasijoituksen olisi hyvä olla vähintään 500 €, jotta merkintäpalkkio ei veisi liian suurta osaa

- Tietyillä alustoilla voi ainakin toisinaan sijoittaa ilman merkintäpalkkioita: seuraa tarjouksia

Yksi vaihtoehto osakkeiden treidauksen aloittamiseen on kokeneiden treidaajien kopiointi.

Sijoitusalusta eToro tarjoaa tähän erityisen CopyTraider-palvelun.

Kaupankäyntialusta Nordnetin Sharevillestä voit puolestaan löytää mallisalkun peesattavaksi.

Mihin listaamattomiin osakkeisiin kannattaa sijoittaa?

Listaamattomien osakkeiden houkuttelevuus perustuu suurelta osin kevyempään verotukseen.

Vaatii melko paljon taustatyötä selvittää, mihin osakkeisiin kannattaa sijoittaa ja mihin ei.

Punnitse yrityksen potentiaalia ja arvioi sen pohjalta, voisiko osakkeen arvo kasvaa.

Listaamattomien osakkeiden myyminen tapaa nimittäin olla hankalampaa kuin pörssiosakkeiden myyminen.

Todennäköisesti tunnetuin listaamattomien arvopapereiden välittäjä Privanet menetti toimilupansa vuonna 2021.

Tällä hetkellä listaamattomia osakkeita voi ostaa esimerkiksi joukkorahoituksen tai sijoituskierrosten kautta – tai suoraan yritykseltä ja sen nykyisiltä osakkeenomistajilta.

Ohessa kuvakaappaus Springvestin kautta tarjolla olleista rahoituskierroksista:

Mille säästötilille kannattaa sijoittaa?

Rahojen pitäminen talletustilillä on turvallisuushakuisen sijoittajan valinta.

Vuonna 2026 säästötili ei kuitenkaan välttämättä ole se, mihin kannattaa sijoittaa korkotuottojen toivossa.

Tekemäni säästötilivertailu paljasti, että monien pankkien talletuskorot ovat todella matalalla tai jopa nollassa.

Poikkeuksiakin löytyy.

Jos harkitset tilisäästämistä ja mietit, mihin sijoittaa juuri nyt, näet alta eräät vuoden 2026 korkeakorkoisimpia tilejä tarjoavat pankit:

Ulkomailla on alettu periä jo negatiivisiakin talletuskorkoja, mutta niitä ei ole vielä nähty Suomessa. En ainakaan itse usko, että Suomessa nähdään negatiivisia talletuskorkoja vuonna 2026.

Tilisäästäminen on Suomessa erittäin suosittua, vaikka Rahoitusvakausviraston teettämän tutkimuksen mukaan vain noin puolet suomalaisista tietää pankkien talletussuojajärjestelmästä.

Itse arvioisin tilisäästämisen helppouden olevan suosion suurimpia syitä.

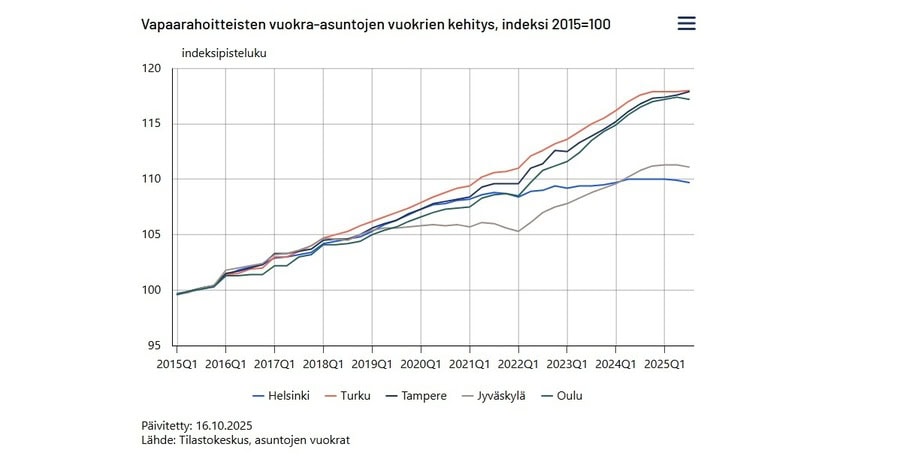

Millaisiin asuntoihin kannattaa sijoittaa 2026?

Asuntosijoittaminen kiinnostaa myös vuonna 2026.

Vapaarahoitteisten vuokrien nousu jatkuu vuodesta toiseen.

Tämä selviää Tilastokeskuksen julkaisusta:

Kysyntää löytynee jatkossakin niin opiskelija-asunnoille kuin Airbnb-kohteillekin.

Huonokuntoisia vuokra-asuntoja on toki vaikea saada vuokrattua, mutta etenkin (hyväkuntoisista) perheasunnoista on enemmän kysyntää kuin tarjontaa.

Kaikkien asuntosijoittajien kannattaa vähintäänkin miettiä tätä.

Mistä sijoitusasunto sitten kannattaa ostaa?

Suomen Vuokranantajien mukaan houkuttelevimpia kaupunkeja asuntosijoittajille ovat:

- Rovaniemi

- Oulu

- Tampere

- Turku

- Kuopio

Asuntosijoittaminen voi tarkoittaa myös asuntojen flippausta.

Asuntokauppa saattaa kiihtyä vuonna 2026, mutta epävarmuustekijöitä on vielä paljon.

Jos et ole ostamassa asuntoa, on vanhan asunnon remontoiminenkin asuntoon sijoittamista, sillä remontti voi nostaa asunnon arvoa (ja parantaa sen vuokratuottoa).

Vinkki: Asuntosijoitusrahastojen avulla voit sijoittaa osakkeisiin ja kiinteistöihin pienelläkin pääomalla.

Millaiseen metsään tai maa-alaan kannattaa sijoittaa?

Otetaan ensimmäiseksi käsittelyyn metsään sijoittaminen 2026.

Metsään sijoitetaan yleensä puunmyyntitulojen takia, mutta tuottoa voi saada myös myymällä koko metsäkiinteistön oikeaan aikaan.

Hyvin hoidettu metsä tuottaa parhaiten.

Myös kasvupaikalla – siis maantieteellisellä sijainnilla ja maaperän ravinteikkuudella – on suuri merkitys puuston kasvulle.

Maaperää voi parantaa metsänlannoituksella, mutta maantieteellistä sijaintia ei voi muuttaa.

Metsälehti julkaisi kuvan siitä, missä metsä tuottaa eniten. Siitä voi päätellä, mihin sijoittaa nyt, mikäli aikoo ostaa metsää:

Huom: Helpoin tapa sijoittaa metsään on valita metsäsijoitusrahasto. Esimerkiksi S-Pankilla kertasijoitukseksi riittää 200 euroa.

Maa-alaan sijoittaminen voi tarkoittaa myös sorakuopan, rantatonttien tai esimerkiksi teollisuustonttien ostamista.

Sijoituksen tuotto voi tuolloin rakentua vuokratuloista, arvonnoususta tai maan kehittämisestä ja rakentamisesta.

Mihin kryptovaluuttaan kannattaa sijoittaa?

Koska kryptovaluuttoja on tuhansia erilaisia ja niiden historia on verrattain lyhyt, ei kukaan voi tarjota varmaa tietoa siitä, mihin sijoittaa 2026 mahdollisimman varman tuoton takia.

Koska kryptovaluuttoja on tuhansia erilaisia ja niiden historia on verrattain lyhyt, ei kukaan voi tarjota varmaa tietoa siitä, mihin sijoittaa 2026 mahdollisimman varman tuoton takia.

Bitcoin lienee se tunnetuin kryptovaluutta.

Uskoakseni moni päätyy juuri bitcoiniin miettiessään, mihin kryptovaluuttaan kannattaa sijoittaa 2026.

Osa asiantuntijoista uskoo, että “bitcoin-kupla” puhkeaa kohdakkoin.

Toiset taas luottavat bitcoinin arvon jatkavan kasvuaan. Luin Mikrobitti-lehdestä tähän mennessä hurjimman väitteen: bitcoinin hinta voi ylittää miljoona dollaria vuoteen 2030 mennessä.

Kaikki tämä on spekulaatiota.

Kun valitset virtuaalivaluuttaa, seuraa sitä koskevaa uutisointia ja keskustelua sekä tarkastele viimeaikaisia kurssimuutoksia.

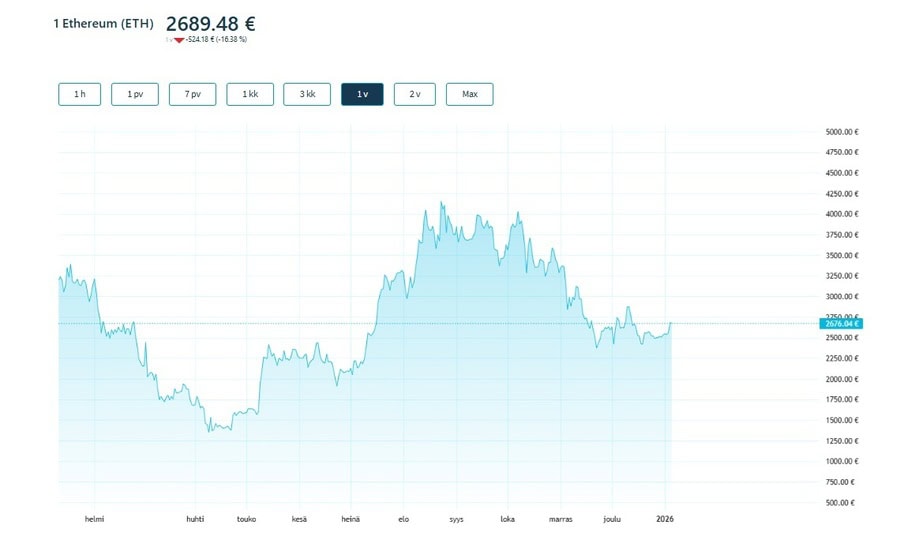

Alle lisäsin kuvakaappauksia kaupankäyntialusta Coinmotionin sivustolta.

Bitcoinin hinta ajanjaksolla tammikuu 2025-tammikuu 2026 on kokenut aika hurjan laskun:

Etheremin hinta aikavälillä tammikuu 2025-tammikuu 2026 on sahannut edestakaisin:

USDC:n hinta on puolestaan laskenut merkittävästi välillä tammikuu 2025-tammikuu 2026:

Kannattaa siis tutkia avoimin mielin eri vaihtoehtoja pohtiessaan sitä, mihin kryptovaluuttaan kannattaa sijoittaa nyt.

Millaisiin kryptolainoihin kannattaa sijoittaa?

Oletko jo tehnyt päätöksen siitä, mihin virtuaalivaluuttaan kannattaa sijoittaa?

Voit nyt laittaa virtuaalivaluutat tuottamaan jo ennen niiden myymistä.

Voit lainata kryptoja muille ja saada korkotuottoa.

Toinen vaihtoehto on laittaa valuutat erityiselle korkotilille.

Tällöin palveluntarjoaja yhteistyökumppaneineen huolehtii lainajärjestelyistä.

Sinä saat sijoituksellesi muutaman prosentin tuottoa, ja samalla hyödyt mahdollisesta arvonnoususta. Sijoitus on lunastettavissa korkeintaan kuukauden päästä nostopyynnöstä.

Millaisiin johdannaisiin kannattaa sijoittaa?

Johdannaiset ovat rahoitusinstrumentteja, joiden hinta määräytyy jonkin toisen hyödykkeen arvon mukaan.

Hyödyke eli toisin sanoen kohde-etuus voi olla esimerkiksi:

- Valuutta

- Korko

- Osake

- Indeksi

- Raaka-aine

Erilaisia johdannaisia ovat:

- Optiot

- Optiotodistukset (warrantit)

- Termiinit

- Futuurit

- Valuutan- ja koronvaihtosopimukset

- Hinnanerosopimukset (CFD)

Näistä suosituimpiin kuuluvat ainakin warrantit, mitkä tarjoavat mahdollisuuden suureen tuottoon pienellä pääomalla.

Toisaalta: mikäli markkinat eivät kehity toivottuun suuntaan, voit menettää koko pääoman.

Myös hinnanerosopimukset ovat suhteellisen suosittuja sijoituskohteita vuonna 2026.

Hinnanerosopimuksiin voi sijoittaa esimerkiksi eTorossa, mistä oheinen kuvakaappaus hyödykkeiden hinnanerosopimuksista on peräisin:

Tuosta kuvakaappauksesta voi päätellä, että monen mielestä kuparin ja platinan hinnanerosopimukset ovat monen mielestä niitä, mihin kannattaa sijoittaa 2026.

Johdannaiset sopivat mielestäni lähinnä kokeneiden sijoittajien salkkujen “mausteeksi”.

Pääomasi on vaarassa: sijoitustesi arvo voi nousta tai laskea. Tarkasta kaikki sovellettavat maksut. Huomaathan, että 61 % piensijoittajista menettää rahaa käydessään kauppaa CFD:llä tämän palveluntarjoajan kanssa.

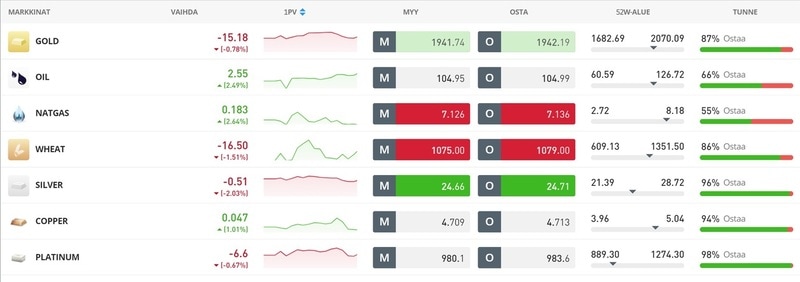

Mihin raaka-aineisiin ja hyödykkeisiin kannattaa sijoittaa?

Raaka-aineisiin sijoittaminen tarkoittaa esimerkiksi kultaan sijoittamista.

Raaka-aineisiin sijoittaminen tarkoittaa esimerkiksi kultaan sijoittamista.

Kulta onkin viime vuosina kasvattanut suosiotaan sijoittajien keskuudessa, kuten Yle artikkelissaan kertoo.

Muita syitä sijoituskullan suosiolle ovat esimerkiksi:

- Nollakorkopolitiikka

- Dollarin kurssilaskut

- Epäluottamus maailmantalouteen ja pörssikursseihin

- Kullan kauneus ja rajattu saatavuus

Kullan kysynnän ja hinnan kasvu 2020-2026 kertoo siitä, että useiden eri tahojen mielestä kulta on se, mihin kannattaa sijoittaa nyt.

Jos talous ajautuu kriisiin, he saattavat olla oikeassa, sillä finanssikriisin aikana kullan arvo voi kasvaa.

Jos talous tervehtyy ja korot nousevat, kullan arvo voikin laskea.

Muita sijoittajien viime aikoina suosimia raaka-aineita ovat olleet muut jalometallit, öljy, maataloushyödykkeet ja vesi.

Esimerkiksi sokeriin sijoittaminen ei (välttämättä) tarkoita sitä, että sinun tulisi tilata rekkalastillinen sokeria.

Raaka-aineisiin voi sijoittaa:

- Suoraan kyseiseen raaka-aineeseen sijoittavan ETF-rahaston avulla

- Sijoittamalla kyseiseen raaka-aineeseen sidoksissa olevien yhtiöiden osakkaisiin

- Sijoittamalla kyseiseen raaka-aineeseen liittyviin johdannaisiin

En voi tarjota suoraa vastausta siihen, mihin kannattaa sijoittaa 2026 – kahviin, kannabikseen vaiko sittenkin kaakaoon?

Valinta kannattaa perustaa analyyseille raaka-aineen hintakehityksestä ja alan tulevaisuudennäkymistä.

Mihin valuuttaan kannattaa sijoittaa?

Viime aikoina on vaikuttanut siltä, että Yhdysvaltain dollari voisi olla se, mihin kannattaa sijoittaa 2026.

Yltä näet Kauppalehden sivuilta otetun kuvakaappauksen EUR/USD valuuttakurssin kehityksestä edellisen vuoden ajalta.

Jos mietit, mihin valuuttaan kannattaa sijoittaa, kannattaa sinun syventyä tarkemmin eri maiden keskuspankkien rahapolitiikkaan ja geopoliittisiin tapahtumiin globaalilla tasolla.

Itse en ole kovinkaan innostunut vaihtamaan eurojani sijoitusmielessä mihinkään muuhun valuuttaan, koska:

- Valuutoilla ei saa korkoa tai osinkoa

- Valuuttaliikkeiden ennustaminen on erittäin vaikeaa

- Aliarvostetun valuutan arvon tasapainottumiseen voi mennä vuosia

Yllättävän monien sijoitusalan ammattilaisten mielestä ainoa valuutta, mihin kannattaa sijoittaa 2026, olisi kryptovaluutta. Siitä, mihin kryptovaluuttaan kannattaa sijoittaa, ei ole samanlaista yksimielisyyttä – ja tätähän käsittelin itsekin tuossa jo ylempänä.

Millaisiin lainoihin kannattaa sijoittaa?

Lainat eivät ehkä tule ensimmäisenä mieleen kun puntaroi, mihin kannattaa sijoittaa.

Yrityksille ja toisille yksityishenkilöille lainaaminen on tänä päivänä helpompaa kuin koskaan ennen, joten lainausalustoihin kannattaa vähintäänkin tutustua.

Tavanomaisesti laina-alusta hoitaa kaikki käytännön järjestelyt.

Lainanantaja pysyy anonyyminä, eikä hänen välttämättä tarvitse tehdä muuta kuin rahansiirto ja automaattisen hajautuksen asetusten valinta.

Automaattisten hajautusten ja sijoitusten vuoksi sijoittajan ei tarvitse joka kerta miettiä, mihin lainoihin kannattaa sijoittaa ja mihin ei.

Voit sijoittaa toisille yksityishenkilöille myönnettäviin vertaislainoihin näissä palveluissa:

- Fixura: tuotto jopa 7,98 % (sijoitukset emoyhtiö SaveLendin kautta)

- Bondora: tuotto Go & Grow -tilillä jopa 6,75 %

Yrityslainoihin voi sijoittaa esimerkiksi näissä palveluissa:

- EstateGuru: sijoita kiinteistövakuudellisiin yrityslainoihin – tuotto noin 10 %

- Mintos: sijoita luottolaitosten lainoihin – tuotto noin 10 %

Millaisiin velkakirjoihin kannattaa sijoittaa?

Joukkovelkakirjalainat ovat rahoitusinstrumentteja, mitkä mahdollistavat pääoman keräämisen useilta sijoittajilta. Kukin sijoittaja saa joukkovelkakirjan vakuudeksi lainasta.

Joukkovelkakirjalainat ovat rahoitusinstrumentteja, mitkä mahdollistavat pääoman keräämisen useilta sijoittajilta. Kukin sijoittaja saa joukkovelkakirjan vakuudeksi lainasta.

Joukkovelkakirjalainoja ottavat sekä valtiot että suuryritykset. Joukkovelkakirjoja voi yleensä hyödyntää myös jälkimarkkinoilla.

Valtionlainoissa on usein pienempi riski kuin yritysten ottamissa lainoissa, ja siksi myös korko voi olla matalampi.

Olen kuullut, että varsinkin Saksan ja Yhdysvaltain valtionlainoja on pidetty “varmoina” sijoituskohteina.

Ennen kuin otat seuraavan askeleen ja alat miettiä, mihin sijoittaa, muistutan sinua joukkovelkakirjalainoihin sijoittamisen riskeistä.

Suuryrityskin voi ajautua konkurssiin, jolloin sijoittaja voi menettää koko pääomansa tai osan siitä.

Valtio ei mene konkurssiin, mutta toisinaan velkakirjojen korot voivat muuttua negatiivisiksi.

Sijoittajat ovat joutuneet maksamaan esimerkiksi siitä, että omistavat Saksan valtion pitkiä lainoja.

Muistutan myös valuuttaan ja inflaatioon liittyvästä riskistä.

Jos valtion laina on laskettu liikkeeseen valuutassa, mitä lainaajavaltio ei pysty määräämään suoraan, voi laina muuttua riskipitoiseksi lainaajavaltion talouden heiketessä.

Inflaatio saattaa puolestaan syödä varsinkin pitkäaikaisten valtionlainojen reaalituottoa.

Millaisiin start up -yrityksiin kannattaa sijoittaa?

Start up- eli kasvuyrityksiin voi sijoittaa ostamalla listaamattomia osakkeita, ja tästä kerroinkin jo aiemmin tässä artikkelissa.

Start up- eli kasvuyrityksiin voi sijoittaa ostamalla listaamattomia osakkeita, ja tästä kerroinkin jo aiemmin tässä artikkelissa.

Toinen tapa sijoittaa start up -yritykseen on perustaa sellainen itse.

Kolmas tapa on ryhtyä enkelisijoittajaksi.

Suomen Bisnesenkelit ry:n mukaan enkelisijoittajat ovat “yksityisiä pääomasijoittajia ja kanssayrittäjiä, jotka sijoittavat pääasiallisesti oman pääoman ehtoisesti kasvuyrityksiin”.

Tyypillinen pääomasijoitus on 10 000-150 000 €, ja sijoituksen kesto on kahdesta neljään vuotta.

Lisäksi bisnesenkeli tukee kasvuyritystä tarjoamalla käyttöön oman osaamisensa ja verkostonsa.

Tämä tarkoittaa muun muassa neuvontaa ja apua kontaktiverkoston luomisessa.

Jos suunnittelet start up -yrityksiin sijoittamista, mieti ainakin näitä asioita ennen kuin päätät, mihin kannattaa sijoittaa:

- Onko bisnesidea toimiva, omaperäinen ja vaikeasti kopioitavissa?

- Tunnetko alaa ja osaatko auttaa yritystä kasvamaan?

- Keitä yrityksen omistajat ja vastuuhenkilöt ovat?

- Millainen skaalautuvuus ja kansainvälistymispotentiaali yrityksellä on?

- Kuka voisi ostaa yrityksen muutaman vuoden päästä ja mihin hintaan?

Edes enkelisijoittajat eivät aina saa kasvuyritystä menestymään, joten riskin tasaamiseksi bisnesenkeleillä on tapana sijoittaa useisiin eri verkostoihin.

Ymmärtääkseni melko monet bisnesenkelit valitsevat sijoituskohteet oman erityisosaamisensa ja kiinnostuksen kohteidensa perusteella.

Esimerkiksi vuoden bisnesenkeli 2016 Leena Niemistö kertoi tässä Finnveran julkaisemassa artikkelissa olevansa Pihlajalinnan hallituksen varapuheenjohtaja. Pikaisen googletuksen perusteella hän on koulutukseltaan lääketieteen tohtori.

Enkelisijoittajana hän keskittyi terveysteknologian startupeihin, mitkä liittyvät jotenkin vastuullisuuteen tai kestävään kehitykseen.

Millaisiin osuuskuntiin kannattaa sijoittaa?

Osuuskunta on yritysmuoto siinä kuin osakeyhtiökin, mutta osuuskunnan omistajia ovat sen jäsenet.

Jäseneksi pääsee yleensä maksamalla osuusmaksun. Osuusmaksulle voi saada korkoa, jos liiketoiminta on kannattavaa.

Jos jäsen eroaa osuuskunnasta tai kuolee, alkuperäinen osuusmaksu voidaan palauttaa.

Tunnetuimpia ja suosituimpia osuuskuntia Suomessa ovat:

- OP

- Metsäliitto

- S-ryhmä

Tunnen itsekin nämä osuuskunnat vuosien ajalta. Henkilökohtainen mielipiteeni (huom: ei virallinen sijoitusneuvo) on se, että kannattaa sijoittaa ainakin S-ryhmään.

Osuusmaksu on 100 euroa, ja sen vastineeksi saattaa saada lahjakortteja ja etuseteleitä jopa satojen eurojen arvosta. Jatkossa voi saada bonusta ja alennusta mitä erilaisimmista S-ryhmän tuotteista ja palveluista.

Sadan euron osuusmaksulle voi saada joka vuosi jopa 10-20 % koron.

Olen myös OP:n omistaja-asiakas, ja siten saan erilaisia etuja sekä korkoa osuusmaksulle. Korkotavoite on viime aikoina ollut 3,50-4,50 % tuntumassa.

Esimerkiksi Metsäliitto voi olla vastaus siihen, mihin sijoittaa metsänomistajana.

Metsä Groupin emoyhtiö Metsäliitto Osuuskunta maksaa sääntömääräisille osuuksille ja lisäosuuksille vuosittaista korkoa.

Lisäosuuksia voi hankkia vaikkapa Metsä Groupin kanssa tehdyistä puukaupoista saaduilla tuloilla.

Millaiseen taiteeseen ja mihin keräilyesineisiin kannattaa sijoittaa?

Taide- ja keräilyesineiden arvon kehitystä on vaikea tietää.

Taide- ja keräilyesineiden arvon kehitystä on vaikea tietää.

Nähdäkseni kannattaakin antaa oman maun ja omien kiinnostuksen kohteiden päättää sen, mihin sijoittaa. Siten saa ainakin iloa hankkimistaan esineistä.

Jos pelkkä silmänilo ei ole tarpeeksi, voi pyytää ostopäätöksen tekemiseen avuksi alan asiantuntijaa, kuten taidehistorian tai museoalan ammattilaista.

Alla esimerkkejä kohteista, joita voi ostaa sijoitusmielessä eli arvonnousun takia:

- Maalaustaide ja veistokset

- Digitaalinen taide (non-fungible token eli NTF)

- Antiikkiesineet

- Autot

- Alkoholi (kuten viinit ja viskit)

- Lelut

- Kolikot

- Postimerkit

Millaisiin tekijänoikeuksiin kannattaa sijoittaa?

Esimerkiksi musiikkikappaleen tai elokuvan tekijänoikeudet voivat tuottaa hyvin, jos menestystä on tarpeeksi.

Tekijänoikeuksien omistaja saa lisenssimaksut ja rojaltit.

Jos kappaleesta tai leffasta ei tulekaan hittiä, ei sijoitus ollut kannattava.

Ainakaan minulla ei ole ammattitaitoa arvioida musiikkia tai elokuvaa sen perusteella, mikä myy ja mihin sijoittaa.

Musiikki- tai elokuva-alan asiantuntijoilla on nähdäkseni parhaat mahdollisuudet tällaisten sijoituspäätösten tekemiseen – tai niissä neuvomiseen.

Esimerkiksi musiikkikipaleiden tekijänoikeuksia voi ostaa suoraan artisteilta tai esimerkiksi jonkin verkkosivuston kautta.

Ohessa kuvakaappaus tekijänoikeuksien kauppapaikka RoyaltyExchange.comista:

Millaiseen urheiluun kannattaa sijoittaa?

Urheilu tarjoaa monia mahdollisuuksia sijoittajille.

Urheilu tarjoaa monia mahdollisuuksia sijoittajille.

Jos urheiluun sijoittaminen voi olla sinulle sopiva ratkaisu, väittäisin, että kannattaa sijoittaa itseäsi kiinnostavaan urheilulajiin. Valitse sitten urheilujoukkue tai esimerkiksi ravuri, jonka uskot menestyvän.

Etenkin e-urheilu on monen mielestä se, mihin kannattaa sijoittaa 2026.

Lajin suosio on maailmanlaajuisesti merkittävä. Onpa sillä omat olympialaisetkin.

Urheilujoukkuetta tai esimerkiksi kilpahevosta ei tarvitse ostaa kokonaan, sillä usein sijoittajat voivat hankkia myös osaomistuksia.

Koska olen seurannut raviurheilua parikymmentä vuotta, innostuin selvittämään, mitä suomalaisista ravihevosista on maksettu.

Kallein suomalaisravuri taitaa olla Tetrick Wanian, mikä myytiin Saksaan vuonna 2021 väitetysti kolmella miljoonalla eurolla.

Mihin sijoittaa kun sijoittaa itseensä?

Kun sijoitat itseesi, sijoitat tulevaisuuteesi.

Nyt tehdyillä päätöksillä ja investoinneilla voit järjestää itsellesi unelmien työpaikan ja turvatut eläkepäivät.

Listasin alle muutamia esimerkkejä siitä, mihin sijoittaa tehdessään päätöksen itseen sijoittamisesta:

- Sijoita koulutukseen: saat paremmat ura- ja palkkakehitysnäkymät

- Sijoita yrityksen perustamiseen ja liiketoimintaan: menestyvä yritys turvaa taloutesi

- Sijoita terveyteesi: voit paremmin ja pystyt nauttimaan elämästä

Maksaako velat tai kanavoidako rahat sijoituksiin?

Jos sinulla on lainoja, miettinet, kannattaako sijoittaa vai maksaa velat pois.

Itse lähtisin purkamaan asiaa tarkastamalla velkojen korot sekä suunniteltujen sijoituskohteiden tuotto-odotukset.

Hyvänä nyrkkisääntönä voi pitää sitä, että kalliit luotot kannattaa maksaa pois mahdollisimman nopeasti, mutta pienikorkoisten lainojen lyhennysten rinnalla kannattaa myös tehdä sijoituksia.

Jos voit saada sijoittamalla esimerkiksi 7 % tuoton, ei välttämättä kannata kiirehtiä opintolainan tai asuntolainan takaisinmaksua, sillä tuollaisissa lainatuotteissa korko voi olla vain 1 prosentin luokkaa.

Mihin kannattaa sijoittaa 1000 euroa?

Esimerkiksi veronpalautuksen jälkeen saatat joutua valitsemaan, mihin sijoittaa 1000 euroa.

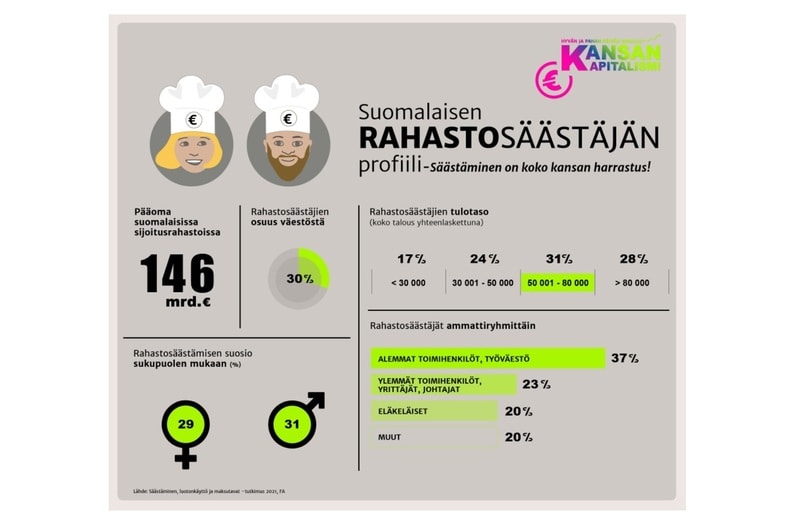

Omasta mielestäni puskurirahasto on se paras valinta.

Jos arjen vararahasto on jo olemassa, voisi hyvä sijoituskohde olla esimerkiksi kilpailukykyisen hintainen indeksirahasto.

Rahastosijoittaminen onkin varsin suosittua: Finanssiala ry:n mukaan 30 % suomalaisista rahastosäästää:

Mihin sijoittaa 10 000 euroa?

Oletko onnistunut tavoitteessasi säästää 10 000 euroa?

Tässäkin tapauksessa perustaisin itse ensin puskuritilin ja miettisin vasta sitten, mihin sijoittaa 10000 euroa.

Kymppitonnilla voi ostaa itselleen esimerkiksi eri yritysten osakkeita (samaan firmaan ei kannata sijoittaa koko summaa).

Kymppitonnin voi käyttää myös omistusasunnon tai sijoitusasunnon omarahoitusosuudeksi.

Omistusasuntoa ei yleensä lasketa sijoituksesi, vaikka sen arvo voikin nousta.

Omistusasunnossa asuminen on kuitenkin usein edullisempaa kuin vuokralla asuminen, joten jatkossa saatat voida sijoittaa aiempaa suuremman osan tuloistasi.

Mihin sijoittaa yrityksen varoja?

Yrityksen tilillä oleva laiska raha ei tuota mitään.

Yrityksen varat voi sijoittaa pitkälti samaan tapaan kuin henkilökohtaiset varat. Monille sijoitusalustoille voi rekisteröityä yrityksen nimissä.

Vaihtoehtojen runsaus aiheuttaa valinnanvaikeutta.

Yksi valinta on kuitenkin helppo: arvo-osuustili vai osakesäästötili. Osakesäästötilin voi nimittäin avata vain yksityishenkilölle.

Suomalaiset pankit tarjoavat monta tapaa siihen, mihin sijoittaa yrityksen varoja, kuten:

- Rahastot

- Suorat osakesijoitukset

- Joukkolainat

- Johdannaiset

- Kiinteistösijoitukset

- Valuuttasijoitukset

Yksinkertaisinta voi olla turvautua pankin kokonaisvaltaisiin varainhoitopalveluihin ja jättää sijoitusten hoito sekä sijoitusmarkkinoiden seuraaminen asiantuntijoille.

Mitä on vastuullinen sijoittaminen?

Vastuullinen sijoittaminen ei tarkoita samaa kuin vihreä sijoittaminen, vaikka ympäristövastuullisuus onkin tärkeä tekijä arvioitaessa yrityksen vastuullisuutta.

Vastuullinen sijoittaminen ei tarkoita samaa kuin vihreä sijoittaminen, vaikka ympäristövastuullisuus onkin tärkeä tekijä arvioitaessa yrityksen vastuullisuutta.

Kun haluat tehdä vastuullisen osakesijoituksen, voit selvittää, onko yrityksestä tehty ESG-analyysi (Environment, Social, Governance).

ESG-analyysissä arvioidaan yrityksen:

- Ympäristövastuu

- Sosiaalinen vastuu (kuten työntekijöiden olot)

- Hyvä hallintotapa (esimerkiksi verojen maksaminen ja korruptionvastaisuus)

Muita tapoja valita se, mihin sijoittaa nyt mahdollisimman vastuullisesti:

- Poissulkeva strategia: jätä salkusta pois toimialat, joita et pidä vastuullisina

- Sijoittaminen suhteellisen vastuullisiin yrityksiin ja niiden kannustaminen kohti vastuullisempia valintoja

- Matki vastuullisesti sijoittavien institutionaalisten sijoittajien salkkuja

- Tutustu pörssien vastuullisuusindekseihin

Mihin sijoittaa kun korot nousee (tai laskee)?

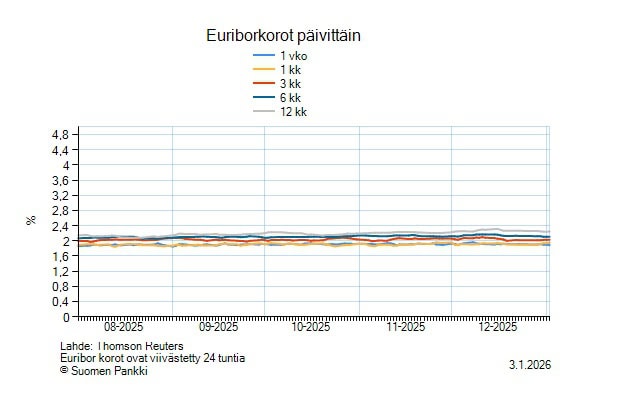

Suomen Pankin kaavio osoittaa Euribor-viitekoron pysyneen hyvin tasaisena vuoden 2025 syksystä vuoden 2026 alkuun saakka.

Vuonna 2026 vallitsevassa korkotilanteessa asiantuntijat ovat suositelleet osakemarkkinoille ja yhdistelmärahastoihin sijoittamista.

Laskevia korkoja pidetään erityisen hyvänä merkkinä osakemarkkinoille. Silloin voi olla hyvä tutustua myös korkorahastoihin.

Ennen vuotta 2026 sijoittajat joutuivat miettimään, mihin sijoittaa, kun korot nousee.

Korkojen nousu voi tarkoittaa osakkeiden kurssien laskua. Erityisen alttiita ovat kasvuosakkeet.

Kävin läpi useita eri lähteitä ja löysin tällaisia vinkkejä siihen, mihin sijoittaa, kun korot nousee:

- Korkorahastot (etenkin matalan korkoriskin rahastot)

- Osakesijoitusten osalta suositeltavia voivat olla pankit ja rahoitusyhtiöt sekä vakavaraiset “laatuyhtiöt”

- Korkojen nousu voi kasvattaa määräaikaistalletusten ja velkakirjojen tuottoa (inflaatiosuojattu valtionlaina voi olla turvallinen vaihtoehto)

- Johdannaiset (esimerkiksi ostowarrantin hinta nousee korkojen noustessa, kun taas myyntiwarrantin laskee)

Mihin sijoittaa inflaatiossa?

Sijoittaja joutuu oikeastaan jatkuvasti miettimään, mihin sijoittaa inflaation aikana, sillä inflaatio on Suomessa pari prosenttia vuodessa.

Vuonna 2023 inflaatio oli poikkeuksellisen nopeaa. Se näkyi jokapäiväisessä elämässä.

Inflaation kiihtyminen oli seurausta etenkin energian hintojen noususta.

Energian hinnat laskivat jo vuonna 2024, ja inflaatiokin oli hillitympää.

Inflaation odotetaan olevan vuonna 2026 noin 1,70 % ja vuonna 2027 noin 1,90 % (lähde: Suomen Pankki).

Inflaation kasvu saattaa aiheuttaa panikointia siitä, mihin nyt kannattaa sijoittaa.

Käytettävissä olevien lähteiden perusteella inflaatio supistaa sijoitusten tuottoa, mutta paljon enemmän inflaatio koettelee tavallista kuluttajaa ja tilisäästäjää.

Inflaation hyödyiksi voidaan laskea esimerkiksi:

- Pörssiosakkeiden arvonnousu

- Asuntojen arvonnousu

- Velan todellisen arvon pieneneminen

Vastaus siihen, mihin sijoittaa inflaatiossa, voi olla:

- Korkorahastot

- Asunto-osakkeet tai kiinteistöt

- Jalometallit tai muut raaka-aineet (niiden hinnat nousevat usein vastaamaan inflaatiota) tai raaka-aineeseen sijoittava EFT-/indeksirahasto

- Inflaatiosuojatut arvopaperit

- Metsä

- Kasvuosakkeet tai listaamattomat osakkeet (koska inflaatioon liittyy usein myös korkojen nousu, nämä kaksi sopivat ehkä parhaiten korkeamman riskin sijoittajille)

Kiinteistöt ovat olleet perinteisiä inflaatiosuojia.

Paras tapa suojautua inflaatiolta lienee kuitenkin mahdollisimman hyvin hajautettu salkku.

Yhteenveto

Tässä artikkelissa tarjosin ajatuksia siitä, mihin nyt kannattaa sijoittaa – tai ainakin vinkkejä, mistä ja miten saada lisätietoa sijoituspäätösten tueksi.

Sijoittaminen ei vaadi suurta alkupääomaa tai suuria tuloja, sillä sijoittamisen voi aloittaa jo noin 10 eurolla kuussa.

Jaan vielä lopuksi “Ainon” ajatuksen Julia Thurénin kirjasta Kaikki Rahasta:

“Rahan pitäminen tilillä on sijoituspäätös sekin ja finanssikapitalismiin osallistumista.”

Ainoa tapa pysyä erossa rahoitusmarkkinoista on laittaa setelit sukanvarteen tai patjan alle, sillä jos tililläsi on rahaa, pankki voi käyttää sitä lainanantoa varten.

Laina saattaa hyödyttää tahoa, mitä et ehkä itse haluaisi tukea.

Sijoittaminen on siis paitsi oman talouden haltuunottoa, myös yhteiskunnallista vaikuttamista.