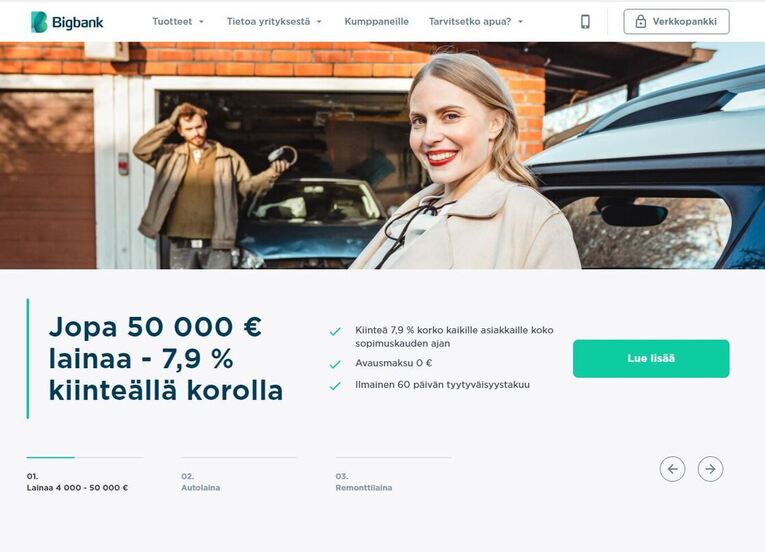

- Matala korko luottokelpoisille asiakkaille

- 60 päivän tyytyväisyystakuu

- Lainapäätös heti

- Ikäraja 22 vuotta

- Puhtaat luottotiedot

- Palkkaa tai eläkettä vähintään 1200 €/kk (netto)

Kun lainasumma on 9 000 €, sopimusaika 5 vuotta ja korko 7,9 %, niin kuukausierä on 195,79 €. Sopimusmaksu 0 €, tilinhoitomaksu 12,5 €/kk ja KSL:n mukainen todellinen vuosikorko (APR) 11,33 %. Takaisinmaksettava summa 11 747,05 €.

Osasivatkohan Bigbankin virolaiset perustajat arvata vuonna 1992, että seuraavalla vuosituhannella Bigbank kokemuksia olisi myös suomalaisilla?

Niin vain kävi, että Bigbank perusti sivuliikkeen Suomeen vuonna 2009, ja toimintaa on nykyään monissa muissakin maissa.

Tätä artikkelia varten selvitin kaikki tärkeimmät faktat Bigbankin Suomen sivuliikkeestä unohtamatta lukea eri nettisivustoilta löytyviä kokemuksia ja palautteita.

Alta voit lukea Fiksukuluttajan lukijoiden kokemuksia Bigbankista sekä jättää oman arviosi.

Bigbank on tarjonnut minullekin lainaa. Kerron, millaisella korolla laina olisi voinut järjestyä.

Kevättalvella 2024 Bigbank lopetti vakuudettomien lainojen tarjoamisen ainakin toistaiseksi. Sortterin kautta tavoitat kaikki aktiiviset (ja Bigbankia edullisemmat!) lainantarjoajat.

Miten kilpailuttaa Bigbankilta paras lainatarjous?

Fiksu kuluttaja ottaa lainaa vasta huolellisen korkovertailun jälkeen, ja käyttää vertailussa ilmaisia sekä aikaa säästäviä työkaluja.

Suosittelen sinuakin kilpailuttamaan Bigbankin lainatarjouksen muiden pankkien tarjousten kanssa, jotta voisit valita edullisimman lainan useiden vaihtoehtojen joukosta.

Pääset vertaamaan Big bankin lainatarjousta muiden pankkien tarjouksiin, kun kilpailutat lainasi ilmaiseksi Sortterin avulla.

Jos sattuisi käymään niin, ettei yksikään tarjous vastaisi tarpeitasi ja odotuksiasi, voit olla hyväksymättä yhtään tarjousta.

Tällaisessakaan tilanteessa sinun ei tarvitse maksaa mitään lainavertailusta.

Parhaan lainatarjouksen voi hyväksyä kätevästi omilla pankkitunnuksillaan, ja parhaimmassa tapauksessa lainasumma on käytettävissä iltaan mennessä.

Oheisesta kuvasta näet pankit ja luotonantajat, joille Sortter hakemuksesi toimittaa.

Voit siis saada tarjouksen sekä Bigbankilta, suomalaiselta Alisa Pankilta että esimerkiksi ruotsalaiselta TF Bankilta, ja lainan korko on edullisimmillaan 4 %.

Sortter on suosittu lainanvälittäjä, ja vieläpä täysin kotimainen.

Kehun erityisesti sen hyvää asiakaspalvelua sekä toimivia asiakassivuja, joilla voi hoitaa monet lainan hakemiseen liittyvät asiat helposti ja kelloon katsomatta.

Ohessa kuva lainatarjouksesta, minkä sain Bigbankilta kerran lainoja kilpailuttaessani:

Kokeile Sortterin kilpailutusta tästä.

Voin suositella myös erästä toista palvelua lainan kilpailuttamiseen.

Axolaina on turvallinen ja todella helppokäyttöinen lainankilpailutussivusto, jolla on paljon tyytyväisiä asiakkaita.

Minkälaista lainaa Bigbankin kautta saa?

Kuten oheinen kuvakaappaus osoittaa, Bigbankin valikoimassa on ollut monenlaisia lainoja. Siltä löytyi esimerkiksi iso remonttilaina.

Keväästä 2024 lähtien Bigbankilta on voinut hakea vain osamaksurahoitusta auton ostoon.

Aiemmin Bigbankilta saattoi hakea myös kulutusluottoa ilman vakuuksia. Laina-aika vaihteli välillä 2-10 vuotta.

Bigbankin laina 1000-25 000 € (kahdella hakijalla 50 000 €)

- lainan korko alkaen 5,90 %

- avausmaksu 0 €

- tilinhoitomaksu 12,50 €/kk

Esimerkkilaskelma: Kun lainasumma on 9 000 €, sopimusaika 5 vuotta ja korko 7,9 %, niin kuukausierä on 190,06 €. Sopimusmaksu 0 €, tilinhoitomaksu 12,5 €/kk ja KSL:n mukainen todellinen vuosikorko (APR) 10,18 %. Takaisinmaksettava summa 11 673,60 €.

Bigbank tarjoaa myös mahdollisuuden ostaa auton osamaksulla. Osamaksusopimusta haetaan autoliikkeen kautta, ja sen vakuutena toimii ostettava auto.

Edellä esiteltyjen lainatuotteiden lisäksi Bigbank on tarjonnut korkeintaan 50 000 € lainaa muista rahoituslaitoksista otettujen kulutusluottojen ja osamaksusopimusten yhdistämiseen.

Sillä saattoi myös yhdistää luottokorttivelat.

Vanhojen lainojen maksaminen puolestasi kuului sopimukseen.

Järjestelylainan takaisinmaksuaika oli 2-10 vuotta, ja sen ehdot sovittiin asiakaskohtaisesti. Ohessa sivustolla annettu esimerkkilaskelma tarjoamaan suuntaa antavaa tietoa lainan koroista ja kuluista.

Lainojen yhdistys esimerkkilaskelma: ”Kun lainasumma on 9 000 €, sopimusaika 5 vuotta ja korko 9,90 %, niin kuukausierä on 199,6 €. Avausmaksu 49 €, tilinhoitomaksu 8 €/kk ja KSL:n mukainen todellinen vuosikorko (APR) 12,53 %. Takaisinmaksettava summa 11 976 €.”

Loppuvuonna 2022 yhdistelylainatuotteen myöntäminen lopetettiin ainakin väliaikaisesti.

Bigbank tunnetaan myös säästötileistään ja määräaikaistalletuksistaan.

Tekemäni säästötilivertailu osoitti, että Bigbankin korko on todella hyvä.

Mitä vaatimuksia Bigbankilla on lainanhakijalle?

Jotta voisit hakea lainaa Bigbankilta, on alla lueteltujen ehtojen täytyttävä:

- Ikä vähintään 22 vuotta

- Vakituinen osoite Suomessa

- Moitteetta hoidetut raha-asiat, ei maksuhäiriömerkintöjä

- Palkka tai eläke edeltävinä kuukausina vähintään 1200 €/kk verojen jälkeen

Palkan tai eläkkeen määrä tarkastetaan pyytämällä lainanhakijalta liitteitä.

Ne voi toimittaa Bigbankin verkkopankissa (eli asiakassivuilla, joille voi kirjautua vakipankkinsa verkkopankkitunnuksilla tai mobiilivarmenteella) tai sähköpostitse.

Verrataanpa Bigbankin vähimmäisvaatimuksia muiden luotonantajien vastaaviin.

Esimerkiksi suomalainen Euro24 Finance Oy on voinut myöntää pienehkön lainan 20v ikäiselle suomalaisille, joilla on puhtaat luottotiedot, Suomen kansalaisuus ja suomalainen osoite sekä pankkitili – muita vaatimuksia ei palvelun mukaan ole.

Niin ikään suomalainen MyLender kertoi myöntävänsä 2000-30 000 euron lainoja Suomessa asuville täysi-ikäisille henkilöille, joilla on puhtaat luottotiedot ja vähintään 1000 euron kuukausittaiset bruttotulot (palkkaa tai eläkettä).

Osuuspankki eli OP erottuu muista luotonantajista siten, että se antaa vakuudetonta kulutusluottoa vain omille asiakkailleen.

(Näitä asiakkaita tosin on Suomessa yli 3,5 miljoonaa.)

OP kertoo, että vähimmäisikäraja on 23 vuotta, mutta palkka- tai eläketuloille ei ole vähimmäisrajaa.

Bigbankin ehdot eivät siis ole sieltä kevyimmästä päästä.

Erityisesti kiinnitin huomiota siihen, että myös 1000 euron lainan hakijalta vaaditaan 1200 euron kuukausittaisia nettotuloja.

Netistä Bigbank kokemuksia luettuani huomasin, ettei lainan saanti ole todellakaan itsestäänselvyys, vaikka vähimmäisvaatimukset täyttyisivät.

Lainan hakijan on ensin läpäistävä melko tiukka seula, joten mitään helppoa lainaa ei ole luvassa.

Fiksukuluttaja.fi:n lukijoiden kokemuksia Bigbankista

Alta löydät sivustomme lukijoiden kokemuksia Bigbank-palvelusta. Niiden jälkeen löydät kommenttikentän, johon voit kirjoittaa omia kokemuksiasi.

Minun omia havaintoja sekä Bigbank kokemuksia

On suorastaan ilo lukea Bigbank kokemuksia netistä, sillä Bigbankia on kehuttu järkevistä koroista jo ennen vuoden 2019 korkokattoa.

Myös asiakaspalvelun tasoa on kiitelty muutamia poikkeuksia lukuun ottamatta. Itsekin olen saanut Bigbankilta hyvää asiakaspalvelua kahdessa eri yhteydessä.

Jos asiakaspalvelun kanssa on ollut pulmia, vaikuttaa ongelmatilanteissa olleen kyseen väärinkäsityksistä puolin ja toisin. Töykeydestä tai ammattitaidottomuudesta ei ole valitettu.

Ohessa muutamia poimintoja Bigbankin saamasta asiakaspalautteesta:

“Pienet kulut”

“hyvä ja luotettava. Kaikki sujui mukavasti!”

“Hyvää palvelua. Tarjouskin tuli melko nopeasti!”

“Auttoi minua. Pakkohan se on kehua siis!”

Entä mistä Bigbankin asiakkaat valittavat?

Osa lainahakemuksista hylätään suhteellisen tiukkojen luotonantokriteerien vuoksi, ja tämä on luonnollisestikin kirvoittanut huonoa palautetta.

Bigbankin luotonantokriteerit taisivat olla aiemmin väljemmät.

Ainakin 19.9.2011 julkaistussa Ilta-Sanomien jutussa Bigbankin kerrottiin keskittyvän palvelemaan heitä, jotka eivät (taloustilanteensa takia?) välttämättä saa lainaa tavallisesta pankista. Vähimmäisikäraja oli tuolloin 18 vuotta ja miniminettotulo 1000 €/kk.

Lainojen korot ja kulut olivat 2010-luvun alussa nykyistä korkeammat.

Myös talletuskorot ovat vaihdelleet paljon viime vuosina.

Talletuskorot ja lainojen korot kulkevat yleensä käsi kädessä. Jos antolainojen korot laskevat, laskevat myös talletuksille maksettavat korot, ja niin on käynyt myös Bigbankin tapauksessa.

Helsingin Sanomien 31.3.2010 julkaiseman artikkelin mukaan korkea korko houkutteli mukaan muutamassa kuukaudessa jo 250 tallettajaa.

Bigbank otettiin siis Suomessa varsin hyvin vastaan sekä tallettajien että lainanhakijoiden osalta.

Erään tuoreen kommentin mukaan Bigbank olisi ”aika hidas”, mutta muuten valituksen aiheita ei liiemmälti ole löytynyt..

Sen toki huomasin, että osalle nettikeskustelijoista lainan ottaminen kotimaasta on periaatekysymys.

He ilmeisesti haluavat ottaa lainan Suomesta silloinkin, kun virolaista lainaa saisi halvemmalla.

Bigbankilla ei taida muutenkaan olla luurankoja kaapeissa.

”Pahin” uutinen Bigbankista oli vuodelta 2011, kun Yle kertoi Bigbankin mainoksista, joita oli kiinnitetty luvatta muun muassa liikennemerkkeihin.

Minä kiittelen Bigbankin 60 päivän tyytyväisyystakuuta. Lainan voi palauttaa täysin kuluttomasti.

Tavallisesti lainasopimuksen voi peruuttaa vain 14 vuorokauden ajan, ja joitain kuluja voi langeta maksettavaksi.

Esimerkki: Kun itse otin helmikuussa 2021 Komplett Bankilta 1000 euron lainan, minkä peruutin ja palautin kolmen päivän sisällä, perittiin minulta kuluja 1,72 € edestä.

Bigbankin ylimääräisiin lyhennyksiin liittyvää käytäntöä pidän hieman jäykkänä, joskaan en mitenkään poikkeuksellisena.

Jos teet ylimääräisen lyhennyksen Bigbankilta ottamaasi lainaan, se pienentää tulevia kuukausieriä.

Jos haluat ylimääräisen lyhennyserän vaikuttavan lainapääomaan, jolloin laina-aika lyhenee ja lainan kulut pienenevät, joudut ilmoittamaan asiasta asiakaspalveluun.

Ihmettelin kesällä 2021 sitä, että Bigbank mainosti tarjoavansa kaikki lainat alkaen 7,9 % korolla, mutta esimerkkilaskelmien mukaan pienet lainat (1000-4000 €) ja Matkalainat (1000-4000 €, lyhempi takaisinmaksuaika) olivat nimelliskoroltaan 9,9 %.

Tarkastin asian asiakaspalvelusta, mikä vastasi perjantai-iltapäivänä lähetettyyn viestiin maanantaina aamupäivällä:

Korkotaso on sittemmin muuttunut.

Pienin mahdollinen korko on 5,90 %, mutta suurinta mahdollista korkoa ei kerrota avoimesti.

Bigbankilla on paljon hyviä puolia, mutta myös varjopuolia löytyy.

Varjopuoliksi laskisin ainakin korkotason, sillä monelta muulta luotonantajalta voisi saada edullisemman lainan.

En ainakaan itse ottaisi Bigbankilta lainaa lomamatkaan ennen, kuin olisin kilpailuttanut lainat.

Jos korkovertailun mukaan Bigbankin laina olisi halvin tai sen ehdot muutoin sopisivat tilanteeseeni, voisin kyllä harkita tätä luotonantajaa.

Sain Bigbankilta kerran lainatarjouksen 10 000 euron lainasta, minkä todellinen vuosikorko oli 12,95 %.

En ottanut kyseistä lainaa, koska se oli vertailun kolmanneksi kallein.

Myöhemmin hain 10 000 euron autolainaa. Sillä kertaa Bigbank päätti olla antamatta lainkaan tarjousta.

Bigbankilta lainaa vanhojen lainojen uudelleenjärjestelyyn?

Bigbankin tarjoamaan yhdistelylainaan liittyy sen verran erikoisuuksia, että tämä asia piti käsitellä ihan omassa otsikossaan.

Bigbank ilmoittaa, ettei sen järjestelylainalla voi yhdistellä esimerkiksi pikalainoja.

Pikalainojen ja kulutusluottojen raja on toisinaan häilyvä, joten jäin pohtimaan, mihin Bigbank vetää rajan.

Otin asiakaspalveluun yhteyttä kysyäkseni asiasta tarkentavia tietoja.

Kaikesta päätellen Bigbankilla ei ole mitään vakinaistettua ohjeistusta pikalainojen ja tavallisten kulutusluottojen erottamiseen, sillä (tällä kertaa) asiakaspalvelun antamasta vastauksesta ei ollut juurikaan hyötyä.

Jos oikein tulkitsin asiakaspalvelusta saamani vastauksen, voivat Bigbankin lainakäsittelijät melko vapaasti päättää, mitkä lainat ovat yhdisteltävissä Bigbank-lainalla.

Pikalainoissa on monesti todella korkea korko, joten jokaisen pankin luulisi olevan valmis tarjoamaan lainaa niiden yhdistämiseen, mutta kenties Bigbank tulkitsee asiakkaan pikavippihistorian riskitekijäksi?

Jos Bigbank ei jostain syystä voi tarjota järjestelylainaa aiempaa edullisemmalla korolla, ei lainatarjousta anneta.

Bigbank ei kerro, mikä on vanhojen luottojen niputtamiseen tarkoitetun lainan korkohaitari, mutta sivuston esimerkkilaskelman perusteella se voisi olla vaikkapa 9,90 %.

Pienten luottojen yhdistäminen yhdeksi isoksi lainaksi on velalliselle erittäin kannattavaa, sillä hyvän yhdistelylainan myötä:

- Lainakorko laskee

- Tilinhoitomaksujen määrä vähenee yhteen

- Kuukausierä muuttuu aiempaa kohtuullisemmaksi

- Taloutta on helpompi hallita, kun velkojia on vain yksi

Etenkin silloin, jos lainat on otettu ennen viimeaikaisia korkokattoja, voi lainojen uudelleenrahoittaminen olla taloudellisesti erittäin kannattavaa.

Saat enemmän käyttörahaa ja lainakin lyhenee nopeammin edullisemman koron myötä, joten tässä ei ole kuin voitettavaa.

Loppuvuonna 2022 Bigbank laittoi tämän lainatuotteen tarjoamisen ainakin toistaiseksi tauolle.

Bigbankin eriskummallisten käytäntöjen vuoksi suosittelen, että haet yhdistelylainaa lainankilpailuttajan avulla.

Silloin sinun ei tarvitse miettiä, sopivatko luottosi yhdisteltäviksi vai ei, sillä saat yhdistelylainatarjouksen vain niiltä luotonantajilta, jotka ovat valmiita antamaan sinulle lainaa luottojesi uudelleenrahoittamiseen.

Suosittelen erityisesti Sortter-nimistä lainankilpailuttajaa.

Mikä yritys Bigbankin taustalla operoi?

Virolaispankki Bigbank sai alkunsa panttilainaamosta ja pikaluottoyhtiöstä.

Nykyään kyseessä on virallinen pankki, minkä toimintaa valvoo Viron finanssivalvonta, ja mihin tehdyt talletukset ovat Viron Takuurahaston tarjoaman suojan piirissä aina 100 000 euroon saakka.

Bigbank AS Suomen sivuliike on perustettu Helsinkiin vuonna 2009.

Sivuliikkeitä löytyy nykyään myös Liettuasta, Ruotsista ja Espanjasta. Latviassa Bigbankilla on sekä tytäryhtiö että sivuliike.

Tuorein sivuliike on perustettu Bulgariaan marraskuussa 2020.

Lisäksi Big bank toimii rajat ylittävien palvelujen tarjoajana Saksassa, Hollannissa ja Itävallassa.

Suomessakin on useita tällaisia rajan yli lainaajia, sillä monet norjalaispankit ovat päättäneet olla perustamatta sivuliikettä maahamme.

Ottamalla yhteyttä Bigbankin Suomen sivuliikkeen asiakaspalveluun saat luonnollisestikin suomenkielistä asiakaspalvelua.

Määräaikaistalletuksesi korkotulot ovat Suomen lähdeverotuksen piirissä.

Jos tekisit talletuksen pankkiin, millä ei ole sivuliikettä Suomessa, verotettaisiin korkotuloja pääomatuloveroina.

Bigbankin yhteystiedot ja asiakaspalvelu

- Panimokatu 4, 00580 Helsinki

- 09-42599691 (ma-pe 9-16.30)

- info[@]bigbank.fi

Yhteenveto ja usein kysytyt kysymykset

Tässä vielä lyhyesti kertauksena artikkelin tärkein sisältö ja vastauksia usein kysyttyihin kysymyksiin.

Minkälaista lainaa Bigbankin kautta voi saada?

Bigbankilta voi saada pienimmillään 1000 ja suurimmillaan 50 000 euron vakuudettoman kertalainan. Lainassa voi olla esimerkiksi kiinteä 5,9 % korko. Laina-aika on pisimmillään 10 vuotta, ja tilinhoitomaksu suurimmillaan 12,50 €/kk. Lisäksi Bigbank tarjoaa autoliikkeiden osamaksusopimuksia.

Mikä tekee Bigbankista erityisen verrattuna muihin vaihtoehtoihin?

Bigbank erottuu tarjoamalla isojakin lainoja kaikille samalla korolla: monet muut luotonantajat laskevat koron asiakaskohtaisesti. Bigbank erottuu myös tarjoamalla oikein hyvää talletuskorkoa määräaikaistalletuksille.

Mitä ehtoja Bigbank asettaa lainanhakijalle?

Voit hakea lainaa Bigbankilta, jos ikäsi on vähintään 22 vuotta, asut vakituisesti Suomessa ja luottotietosi ovat puhtaat. Palkkasi tai eläkkeesi on oltava hakemusta edeltävinä kuukausina nettona vähintään 1200 €/kk.

Onko Bigbankin omistava yritys luotettava?

Bigbank on Viron finanssivalvonnan alaisuudessa toimiva pankki, mikä kuuluu Viron vakuusjärjestelmän Takuurahastoon. Bigbankin Suomen sivuliike toimii normaalien rajoitusten mukaisesti myös Suomen Finanssivalvonnan alaisuudessa. Pitkä ja moitteeton toimintahistoria vain vahvistaa luottamusta Bigbankiin.

Ovatko Bigbank kokemukset positiivisia?

Bigbank kokemukset ovat pääpiirteittäin hyvin positiivisia, sillä Bigbankin lainakorko on ollut kohtuullinen jo ennen korkolain uudistumista, ja siltä on saanut hyvää palvelua. Myös talletusasiakkaat vaikuttavat hyvin tyytyväisiltä.

Harmi kun BigBank ei enää anna yhdistelylainaa. Oli kätevä kun ne makso vanhat luotot pois. Ei tarvinnut itse tehdä mitään. Muut pankit vaan lykkää rahat tilille ja itse pitää yhdistellä.