Olen aina ihmetellyt suuresti sitä, miten monella on vaikeuksia saada lainaa Suomessa.

Kun aloin tutkia ja perehtyä lainoihin (Fiksukuluttaja-sivustolle tuotettavaa sisältöä varten) luulin, että tärkein tehtäväni olisi lainojen vertailu.

Sen sijaan saan vastata yhä useammin kysymykseen: “miksi en saa lainaa mistään?”.

Monella on vaikeuksia saada lainaa yhtään mistään, joten ymmärsin että minun tulee myös selvittää, mistä lainaa saa helposti.

On äärimmäisen turhauttavaa saada “lainahakemus hylätty” -viesti usealta pankilta sen jälkeen, kun on ensin käyttänyt reilusti aikaansa lainahakemukseen.

Fiilis siitä että mistään ei saa lainaa on turhauttava ja heikentää itseluottamusta omassa taloudessa.

Tätä artikkelia varten olen selvittänyt kolme asiaa:

- Mistä saa helpoiten lainaa

- Syyt miksi pankki ei myönnä lainaa

- Mitä pankki tarkistaa lainaa hakiessa

Bonuksena annan myös vinkkejä siihen, miten parantaa omaa taloustilannetta ja saada siten lainaa helposti jatkossa.

Koska haluat tässä vaiheessa jo varmasti saada sen etsimäsi tiedon eli mistä lainaa helposti saa, aloitan siitä:

Mikä pankki myöntää helpoiten lainaa?

Minulle on tullut selväksi laina-asioihin perehtyessä, että helpoin tapa hakea ja saada lainaa Suomessa, on tehdä lainahakemus lainoja kilpailuttavassa palvelussa.

Nämä palvelut toimivat juuri kuten vaikka majoitusvaraussivustot (Momondo sun muut).

On ihan turha lähteä arvailemaan, mistä saa lainaa helposti ja missä lainahanat ovat tiukalla. On fiksua ajankäyttöä antaa lainankilpailuttajan tehdä se puolestasi.

Prosessi menee näin:

- Teet yhden huolellisen lainahakemuksen kilpailutussivustolla (ilmaista, ei maksa mitään)

- Odotat hetken tarjouksia

- Vertaat saamasi lainatarjoukset

- Valitset ja vahvistat parhaan lainan verkkopankkitunnuksillasi

Minun ehdoton suositukseni on Sortter-palvelu, johon pääset tutustumaan tästä.

Miksi?

Koska sillä on jopa 20 kilpailutettavaa pankkia palvelussaan, sivuston takaa löytyy luotettava suomalainen yritys, ja saat vain parissa minuutissa ilmaiseksi vastauksen lainahakemukseesi lukuisilta pankeilta.

Tekemällä hakemuksen tavoitat nämä pankit:

Siinäpä minun vinkki aiheeseen.

Olen lähes 100% varma, että (jos luottotietosi ovat kunnossa) saat lainaa helposti ainakin parilta pankilta.

Suurin osa todennäköisesti hylkää hakemuksesi (niin kävi minullekin, vaikka olen vakituisissa töissä), mutta sillä ei ole väliä.

Riittää, että yksikin pankki myöntää sinulle lainaa – ethän ollut useita luottoja hakemassakaan.

Tuossa yllä on Fiksukuluttajan vastaus, kun mietit mistä lainaa kun muualta ei saa.

Kulutusluotot kannattaa kaikissa tilanteissa vertailla kilpailuttajan avulla, jolloin saa yhdellä hakemuksella useita lainatarjouksia

Kyseessä on tänä päivänä ehdottomasti helpoin tapa hakea ja saada lainaa.

Etenkin jos sinulle on kertynyt ennestään useita lainoja, voit hyödyntää Sortteria ja hakea edullisen yhdistelylainan, jolla maksaa entiset velat pois (hakemuksessa voit laittaa vain rastin ruutuun tätä kysyttäessä).

Olipa sinulla hakusessa sitten iso järjestelylaina tai pienempi pikavippi, palvelu sopii molempiin tarkoituksiin.

Entäpä mikä pankki myöntää helpoiten asuntolainaa?

Edellä oleva vinkki koski siis kulutusluottoja (vakuudettomia tai vakuudellisia jos sinulla on sellaista tarjota).

Edellä oleva vinkki koski siis kulutusluottoja (vakuudettomia tai vakuudellisia jos sinulla on sellaista tarjota).

Miten sitten asuntolainojen kanssa – miksi en saa asuntolainaa?

Entä mikä pankki myöntää helpoiten asuntolainaa?

Tähän on vaikea vastata tuntematta yksilöllistä tilannettasi, mutta onneksi myös asuntolainojen osalta on samanlainen palvelu olemassa, kuin yllä esittämäni kilpailuttaja.

Suomalainen Etua.fi ottaa vastaan asuntolainahakemuksia ja toimittaa ne useille pankeille.

Se paljonko voit saada lainaa riippuu monesta tekijästä, mutta hakemuksen voi tehdä mille summalle itse haluaa.

Mukana kilpailutuksessa ovat tällä hetkellä Aktia ja Säästöpankki.

Jos et siis saanut asuntolainaa omasta pankistasi, kokeile tehdä hakemus Etua.fi:n kautta. Samasta palvelusta voit hakea myös lainan asunnon käsirahaan.

Miksi en saa lainaa: yleisimmät 6 syytä

Nyt kun olen antanut vinkkini siihen, mistä saa lainaa helpoiten niin vakuudettomien kulutuslainojen kuin asuntolainankin kohdalla, voidaan siirtyä käsittelemään syitä sille, miksi lainan saannissa on vaikeuksia.

Ennen listaa mainittakoon, että yleisin syy miksi et saa lainaa (ja se ehdottomin) on maksuhäiriömerkintä.

Jos sellaisen on saanut, ei saa lainaa mistään ainakaan ilman vakuutta ja/tai takaajia.

Seuraava lista koskee tilannetta, jossa luottotiedot on kunnossa mutta lainaa ei saa.

Syyt:

- Sinulla on liian pienet tulot suhteessa menoihin

- Olet työtön, opiskelija tai eläkeläinen

- Työsuhteesi ei ole vakituinen

- Haet liian suurta lainaa

- Sinulle on useita lainoja jo ennestään

- Haet lainaa pankista jonka luotonantokriteerit eivät sovi sinulle (ikäraja, lainatyyppi, lainan käyttötarkoitus eivät sovellu)

Kuten listasta voi huomata, luottokelpoisuuden eli takaisinmaksukyvyn epävarmuus on yhteinen nimittäjä sille, miksi luottoa ei voida myöntää.

Poikkeuksena ehkä kohta 6.

Välillä ei saa lainaa ihan vaan pankin takia.

Jos esimerkiksi OP ei myönnä lainaa, älä lannistu: kivijalkapankit saattavat olla nirsoja.

Jos siis kysyt: miksi en saa lainaa, vastaus on rautalangasta väännettynä se, ettei pankki luota sinun pystyvän maksamaan lainaasi takaisin.

Esimerkiksi laina opiskelijalle voi olla pankin sedälle liian riskialtis pala purtavaksi: eihän parin sadan euron opintotuki kovin suurta maksukykyä edusta.

Olipa kyse opiskelijasta, työttömästä tai eläkeläisestä, laina pientuloiselle tarkoittaa aina kohonnutta luottotappioriskiä luotonantajalle.

Olen käsitellyt yllä olevia kohtia tarkemmin tässä artikkelissa, josta löydät myös paljon vinkkejä siihen, miten toimia kussakin ongelmatilanteessa.

Muista, että lainan saaminen riippuu aina useista tekijöistä eikä lopullista lainahakemuksen hylkäämisen syitä voi koskaan 100% varmuudella sanoa tuntematta tapausta läpikotaisin.

Mitä pankki tarkistaa lainaa hakiessa?

Monelle (omalle tuttavallenikin) hylätty lainahakemus on kuin isku vyön alle.

Monelle (omalle tuttavallenikin) hylätty lainahakemus on kuin isku vyön alle.

Enkö oikeasti ole tarpeeksi luotettava?

Olenko pankin mielestä toivoton tapaus?

Mistä varma laina löytyisi?

Nämä kysymykset saattavat herättää halun selvittää, mitä pankki oikein tarkistaa lainaa hakiessa ja mitä tietoja minusta kerätään.

Lainanhakuprosessi on useimmilla kulutusluottoja ja asuntolainoja myöntävillä pankeilla hyvin samanlainen.

Luottokelpoisuuden arviointi tapahtuu alalla vakiintuneiden käytäntöjen mukaan.

Seuraavassa listassa on pääpiirteittäin ne asiat, jotka pankki haluaa tarkistaa ja tietää, kun haet lainaa:

- Luottotiedot: kunnossa vai ei?

- Henkilötiedot: kuka hakee lainaa?

- Asumistiedot: omistaako henkilö asuntonsa vai maksaako vuokraa ja kuinka paljon?

- Koulutus: minkälaiset opinnot lainanhakija on käynyt?

- Työ: tässä kiinnostaa erityisesti työsuhteen muoto: vakituinen, määräaikainen, osa-aikainen…?

- Tulot: (hyvin tärkeä tieto) paljonko tienaat palkkaa, muita tuloja tai etuuksia?

Nämä tiedot kysytään lähes jokaisessa lainahakemuksessa tavalla tai toisella.

Mitä huolellisemmin kysymyksiin vastaa, sen paremmat mahdollisuudet lainan saantiin yleensä on.

Mitkä lainat pankki saa selville?

Joitain lainanhakijoita huolettaa erityisesti se, saako pankki tietää muista lainoista, joita on jo ennestään.

Velkaa on saattanut kertyä reilusti ja uuden lainan hakeminen saattaa jopa hävettää.

Etenkin jos tilanne on mennyt niin pahaksi, että uudella lainalla makselee vanhojen kuukausieriä vain selvitäkseen seuraavaan kuuhun, tilanne on hyvin tukala.

Kuten aikaisemmin tässä artikkelissa jo todettiinkin, mikäli lainoja ja velkaa on liikaa, se voi olla syy sille, miksi ei saa uutta lainaa.

Vastaus siihen, että näkeekö pankki toisen pankin lainat, on että: kyllä näkee.

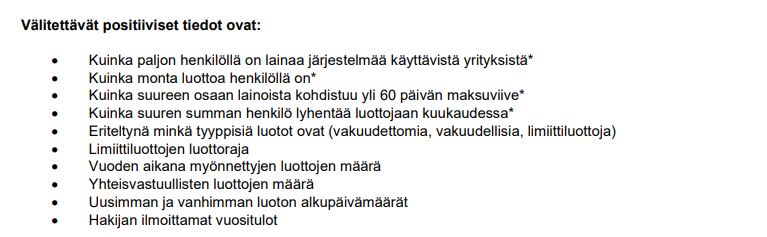

Suomessa on käytetty positiivista luottorekisteriä huhtikuun 2024 alusta lähtien.

Se tarkoittaa systeemiä, josta voisi tarkistaa muun muassa henkilön olemassa olevat lainat kaikkine tietoineen.

Lisäksi Suomessa toimivat rahoituslaitokset ovat luoneet yhdessä Asiakastiedon kanssa positiivisten luottotietojen järjestelmän.

Siinä on mukana valtaosa Suomessa toimivista rahoituslaitoksista (kuvassa lista):

Käytännössä nämä kaikki lainapaikat kysyvät siis aina lainahakemuksessa, että hyväksytkö tietojen keruun Asiakastiedon järjestelmään.

Jos hyväksyt, niin näitä tietoja pankki sinusta näkee:

Suomessa on myös kaksi negatiivista luottorekisteriä, eli paikkaa, josta näkee maksuhäiriömerkinnät.

On turha spekuloida sillä, että onko sinusta tietoja noissa järjestelmissä.

Sinulla on nimittäin kuluttajana oikeus tarkistaa ne tiedot, jotka sinusta on kerätty.

Ohjeet tarkistamiseen löydät tästä.

Omaan silmääni kyseessä on aika perinpohjainen tietojenkeruu.

Pankki näkee muun muassa kulutusluotot, kuukausierät, lainatyypit, päivämäärät ja tulorekisteriin merkityt tulot.

En kuitenkaan koe, että asiassa olisi mitään huonoa: päinvastoin on hienoa, että yksityiset toimijat ovat luoneet systeemin, joka edesauttaa vastuullista lainaamista.

Tällaisista systeemeistä on ehdottomasti hyötyä sekä lainaajille että lainan hakijoille.

Ei ole kenenkään etu myöntää lainaa ylivelkaantuneelle (ellei sillä voi korvata kaikkia kalliita vanhoja velkoja).

Mitä muita tietoja pankki näkee?

Onko olemassa vielä jotain muita tietoja, jotka pankki näkee edellisen kappaleen kuvassa olevien tietojen lisäksi?

Kyllä on.

Tietyt luotonantajat käyttävät Tink-tarkistusta.

Kyseessä on automaattinen tilitapahtumien skannaus, jossa selvitetään muutamissa minuuteissa lainanhakijan luottokelpoisuus.

Tink (sekä vastaava Kreditz-tarkistus) on luvanvarainen, eli sinun tulee hyväksyä tietojen keruu ensin.

Mikäli et anna hyväksyntää, et useimmiten saa lainaa edes haettua.

Tinkin avulla pankki näkee tilitapahtumat ja voi tunnistaa vaaran merkkejä, kuten uhkapeliongelman.

Tiliotteen avulla voi mallintaa myös muita kuluttamisen trendejä, kuten asumiskulujen suuruutta tai matkusteluun käytettyä rahamäärää.

Hyvä puoli tässä on, että näin voi hakea lainaa ilman liitteitä ja saada rahat tililleen aika vauhdikkaasti, kun paperisotaa ei synny.

Loput tiedot, kuten esimerkiksi työnantajasi nimi ja työsuhteesi kesto, asuntosi sijainti tai yhteishakijasi tiedot, eivät näy missään automaattisesti.

Ne on itse ilmoitettava lainahakemuksessa.

Näin parannat luottokelpoisuuttasi ja saat lainaa helpommin

Fiksukuluttaja-sivustolla on paljon sisältöä, josta voi saada ideoita oman talouden kehittämiseen.

Fiksukuluttaja-sivustolla on paljon sisältöä, josta voi saada ideoita oman talouden kehittämiseen.

On päivänselvää, että pankki myöntää lainaa helpoiten sellaiselle, jonka raha-asiat ovat hyvässä kunnossa.

Kun entistä velkaa ei ole liikaa, tulot ovat suuremmat kuin menot ja elämäntilanne vakaa, jokainen pankki suorastaan tyrkyttää lainaa.

Lainabisneksen paradoksi näyttäisi olevan, että ne saavat parhaat lainat, jotka eivät edes lainaa tarvitse.

Jotta pääsisit ensin tilanteeseen, jossa sinun ei tarvitse pohtia kysymystä miksi en saa lainaa, lopulta siihen, että et tarvitse lainaa enää ollenkaan, noudata näitä neuvoja:

- budjetoi taloutesi niin, että kulutat aina vähemmän kuin tienaat

- säästä suurissa linjoissa, kuten autoilussa ja huikentelevassa elämäntyylissä

- lyhennä nykyisiä lainojasi aina ajallaan ja mielellään ylimääräisten lyhennysten kera

- kehitä itseäsi saadaksesi palkankorotuksen tai opiskele uusi taito, jolla voi hankkia lisätuloja

- opiskele oman talouden hallintaa ja tule omien raha-asioiden mestariksi

Seuraavista artikkeleista löydät lisää tietoa näistä aiheista:

- Fiksukuluttajan jättimäinen lista säästövinkkejä

- 6 keinoa päästä eroon pikavippikierteestä

- Kauanko luottotietojen palautuminen kestää?

Yhteenveto ja usein kysytyt kysymykset

Lopuksi vielä tämän aiheen yhteenveto usein kysyttyjen kysymysten muodossa. Toivottavasti jutusta oli apua sinulle, joka pohdit mistä lainaa oikein saa.

Mistä saa selville kaikki nykyiset velat?

Positiivisesta luottotietorekisteristä voi tarkistaa kaikki omat velat. Lista on hyvä muttei pomminvarma. Jokaisen tulee itse ottaa vastuu ja olla perillä omasta tilanteestaan. Lainat voi selvittää käymällä läpi kaikki tulleet laskut ja e-laskut sekä olemalla tarvittaessa yhteydessä velkojiin, joiden asiakkaana tietää (tai muistelee) olleensa.

Mistä lainan saa helpoiten?

Tähän kysymykseen saat vastauksen artikkelimme tarkasti lukemalla. Tiivistäen voi sanoa, että lainaa saa helpoiten (eli nopeimmin ja pienimmällä vaivalla), kun hakee lainaa yhdellä hakemuksella useilta pankeilta samalla kertaa. Näin tulee selvittäneeksi lainansaantimahdollisuudet useaan paikkaan ja säästää aikaa sekä vaivaa.

Ovatko minun luottotiedot menneet?

Asiaa ei kannata jäädä vatvomaan. Luottotiedot voi tarkistaa helposti kerran vuodessa ilmaiseksi Suomen Asiakastiedon ja Dun & Bradstreetin järjestelmistä. Saat nopeasti vastauksen, kun pyydät nähdä luottotietosi.

Miksi pankit eivät halua minua asiakkaaksi?

Pankit puntaroivat jokaisen asiakkaan kohdalla yksilöllisesti, onko luottoriski liian suuri. Jos pankki kokee, että et pysty suoriutumaan lainasi takaisinmaksusta, lainahakemus hylätään. Tätä ei kannata ottaa liian henkilökohtaisesti vaan selvittää rauhassa, voisiko jokin toinen pankki antaa lainaa ja samalla parantaa omaa luottokelpoisuutta.

Mikä pankki antaisi minulle asuntolainaa?

Asuntolaina varten tehdään perusteellisin taustaselvitys kaikista lainamuodoista. Joskus suuret ja tunnetut pankit, kuten OP tai Nordea antaa lainaa helpoiten, joskus taas jokin pieni S-Pankin konttori on anteliain. Asuntolainan saantiin vaikuttavat hyvin paljon mahdollisesti käytettävissä olevat vakuudet ja takaajat.