Yritätkö selvittää, mistä paras yhdistelylaina löytyy?

Yritätkö selvittää, mistä paras yhdistelylaina löytyy?

Olen tutkinut eri vaihtoehtoja useita vuosia ja kirjoittanut Fiksukuluttaja-blogiin kymmeniä artikkeleita velkojen yhdistelystä.

Uskallan väittää tietäväni, mistä halvin yhdistelylaina löytyy ja miten yhdistelmälaina voidaan ottaa järkevästi.

Paras vinkkini on, että kilpailutat yhdistelylainat alta löytyvien palveluiden kautta (ilmaiseksi). Näin voit vertailla korkoja kymmenien pankkien kesken ja sinun on oikeasti helppo löytää edullinen yhdistelylaina.

Lainasummat:1000 - 70000 €

Laina-aika:12 - 240 kk

Korko:4 - 20 %

- Selkeä ja helppo lainahakemus

- Lainatarjous noin 20 pankilta

- 100 % suomalainen palvelu

Vahvuudet

- Selkeä ja helppo lainahakemus

- Lainatarjous noin 20 pankilta

- 100 % suomalainen palvelu

Vaatimukset

- Ikäraja 20 vuotta

- Säännölliset palkka- tai eläketulot

- Ei maksuhäiriömerkintöjä

Lainanantajat tekevät sinulle yksilöidyt lainatarjoukset hakemuksen jätettyäsi. Lainatarjousten laina-aika voi olla 1-15 vuotta, korko 4%-20% ja lainasumma 1 000-60 000€. Esimerkki: Kun lainasumma on 10 000€, korko 7%, takaisinmaksuaika 5 vuotta ja avausmaksu 0€, kuukausierä on 198,01€, takaisinmaksettava summa 11880,6€ ja todellinen vuosikorko 7,23%.

Lainasummat:1000 - 70000 €

Laina-aika:12 - 240 kk

Korko:6.9 - 20 %

- Loistava uusi lainankilpailuttaja

- Kilpailuttaa lukuisia pankkeja

- Hakemus 1 minuutissa

Vahvuudet

- Loistava uusi lainankilpailuttaja

- Kilpailuttaa lukuisia pankkeja

- Hakemus 1 minuutissa

Vaatimukset

- Vähintään 18 vuoden ikä

- Vähimmäistulot 800 €/kk

- Suomalainen henkilötunnus ja pankkitili

Todellinen vuosikorko laskettuna 10 000 € luotolle 10 vuoden takaisinmaksuajalla on 8.15%, mikäli korkoihin ja kuluihin sisältyy: Vuosikorko 6.90%, kuukausittainen tilinhoitopalkkio 5 € ja lainan avausmaksu 0 €. Kuukausierä on tällöin esimerkin mukaiselle 10 000 € lainalle 120.59 € sisältäen yhteensä 120 maksuerää. Lainan, korkojen ja kulujen yhteismäärä on edellä mainitun esimerkein 14 471 €, joista kulujen osuus on 600 € ja korkojen osuus on 3 871 €

Lainasummat:500 - 70000 €

Laina-aika:12 - 240 kk

Korko:4.19 - 20 %

- Kilpailutuksessa jopa 20 pankkia

- Nopea hakemus ja lainapäätös

- Suomen paras lainankilpailuttaja

Vahvuudet

- Kilpailutuksessa jopa 20 pankkia

- Nopea hakemus ja lainapäätös

- Suomen paras lainankilpailuttaja

Vaatimukset

- Ikäraja 18 vuotta

- Ei juurikaan vaatimuksia, hakemukset hyväksytään kaikilta, myös maksuhäiriöisiltä

Kuluttajansuojalain mukainen todellinen vuosikorko on 6,26% laskettuna tyypilliselle lainasummalle 10000€, kun takaisinmaksuaika on 5 vuotta, tilinhoitomaksu 5€, avausmaksu 0€ ja esimerkkikorko 5,0%.

Lainasummat:500 - 70000 €

Laina-aika:12 - 240 kk

Korko:6 - 20 %

- Suomen vanhin kilpailuttaja

- Lainaa vain 850€/kk tulorajalla

- Myös asuntolainat!

Vahvuudet

- Suomen vanhin kilpailuttaja

- Lainaa vain 850€/kk tulorajalla

- Myös asuntolainat!

Vaatimukset

- Ikäraja 18 vuotta

- Puhtaat luottotiedot

- Vakituinen osoite Suomessa

Esimerkki: nimelliskorko 6,99 % ja todellinen vuosikorko 7,9 %, kun lainan määrä on 15 000 euroa, laina-aika on 10 vuotta (sis. avausmaksu 0€ ja tilinhoitomaksu 5 €/kk). Laina-aika 1-18 vuotta. Tarjottava nimelliskorko voi vaihdella välillä 4,68% - 20% ja vuosittaiset muut kustannukset välillä 0 - 150€. Tarkat tiedot esitetään lainatarjouksessa.

Miksi paras yhdistelylaina löytyy Fiksukuluttaja.fi-blogin avulla?

Perustin Fiksukuluttaja.fi:n jokaiselle suomalaiselle ilmaiseksi ja laadukkaaksi tietopankiksi talousasioihin.

Kirjoitan täällä ihminen ihmiselle, enkä edusta mitään rahoituslaitosta.

Käsittelen laina-aiheissa kaikkein eniten lainojen yhdistämistä, sillä uskon aidosti sen tuovan säästöjä velkaantuneille kuluttajille.

Lainojen yhdistäminen on minulle tuttua, koska olen itsekin yhdistänyt lainojani ja saanut säästöjä lainakuluissa (reilusti).

Mitä voin tarjota sinulle?

- Puolueetonta tietoa, sillä en itse tarjoa yhdistelylainaa enkä suosi mitään tiettyjä pankkeja

- Rehellisiä vinkkejä lainojen yhdistämiseen, koska minua ei ohjaile mikään taho

- Vertailua, jonka pohjalla on runsaasti omia kokemuksia sekä satoja tunteja selvitystyötä

Huomaathan, että blogini on kaupallinen ja mikäli haet yhdistelylainaa onnistuneesti linkkieni kautta, voin saada pienen korvauksen.

Tämä ei kuitenkaan ole sinulta pois millään tavalla.

Koska voin saada tuloja vain sinun onnistuneella lainojen yhdistämisellä, minun intressini on oikeasti auttaa sinua löytämään paras yhdistelylaina.

Toivon, että luottamustasi kasvattaa myös se, että en suosittele sinulle mitään tiettyä pankkia, vaan ainoastaan esittelen parhaimmat kilpailutuspalvelut, joiden avulla kilpailuttaa yhdistelmälaina.

Olen saanut runsaasti hyvää palautetta tällaisesta sisällöstä ja näen tilastoistani, että yhdistelylainan hakeminen vinkkieni avulla tuo lisäarvoa lukijoilleni.

Seuraavaksi vastaan ytimekkäästi muutamaan yleisimpään lainojen yhdistämistä koskevaan kysymykseen.

Mistä saa yhdistelylainan vuonna 2026?

Yhdistelylainan saa pankista tai rahoituslaitoksesta, joka tarjoaa suurempia vakuudettomia lainoja olemassa olevien velkojen yhdistelyyn.

Vaihtoehtoja on useita, jonka takia suosittelen lainojen yhdistämistä aina kilpailutuspalvelun kautta.

Osa pankeista yhdistää lainat puolestasi ja joidenkin kanssa asioidessa voit maksaa velat itse. Tämä selviää kun teet kilpailutushakemuksen.

Miten saada yhdistelylaina?

Yhdistelylainan voi saada hakemalla yhtä uutta lainaa olemassa olevien lainojen loppusaldojen verran.

Uudella lainalla maksetaan entiset velat pois ja jatkossa maksat vain yhden edullisemman yhdistelylainan kuukausierää.

Lainahakemuksessa on tärkeää ilmoittaa nykyiset velat tarkasti ja merkitä, että haluat maksaa pois kaikki lainat tällä uudella lainalla.

Mistä halvin yhdistelylaina?

Selvitykseni perusteella halvin yhdistelylaina on löytynyt useasti juuri Sortterin kautta.

Tekemällä vain yhden hakemuksen palvelu kilpailuttaa puolestasi 20 pankkia, joiden joukosta edullisin yhdistelylaina on helppo valita.

Se, mikä pankki tarjoaa yhdistelylainaa kaikkein edullisimmalla korolla, selviää lainatarjouksista ja on aina pankki- sekä asiakaskohtaista.

Mistä saa helpoiten yhdistelylainan?

Helpoiten yhdistelylainan saa nimenomaan ilmaisen lainankilpailuttajan kautta, joita tässä artikkelissa esittelen.

Syy siihen, miksi tämä on helpoin tapa perustuu siihen, että tavoitat vain yhdellä hakemuksella kymmeniä pankkeja sen sijaan, että yrittäisit löytää yhdistelylainan hakemalla sitä erikseen joka pankista.

Mistä saa ison yhdistelylainan?

Ison yhdistelylainan saa lähes minkä tahansa suosittelemani lainankilpailuttajan kautta.

Näiden kilpailuttajien kautta tavoitat pankkeja, joilta saa ainakin 20 000 euroa tai jopa 70 000 euroa yhdistelylainaa.

Alla taulukko, josta näet muutaman kilpailutuksen lainasummat ilman vakuuksia otetulle lainalle:

| Kilpailuttaja | Lainasumma: | Pankit |

|---|---|---|

Tutustu palveluun | 1000 - 70 000 € | Noin 20 |

Tutustu palveluun | 1000 - 70 000 € | Noin 10 |

Tutustu palveluun | 500 - 70 000 € | Noin 20 |

Tutustu palveluun | 500 - 70 000 € | Noin 15 |

Miksi en saa yhdistelylainaa?

Yleisin syy, miksi et saa yhdistelylainaa, on tyypillisesti tämä: haet lainaa pankista, jonka luotonantokriteerit ovat liian tiukat tai joka ei tarjoa yhdistelylainaa.

Olen käsitellyt syitä miksi yhdistelylainaa ei myönnetä tarkemmin edeltävän linkin artikkelissa, joka kannattaa lukaista läpi.

Löydät sieltä myös vinkkejä, miten toimia missäkin ongelmatilanteessa.

Voiko pankista saada yhdistelylainaa?

Kyllä, yhdistelylainaa voi saada pankista yhtä helposti kuin netissä toimivista rahoituslaitoksistakin.

Täytä hakemus kilpailutuspalvelussa, niin saat tarjouksia sekä kivijalkapankeista että nettipankeista.

Kirjoitin toiseen artikkeliini, mistä pankista yhdistelylaina onnistuu tarkempien tietojen kera.

Muista kuitenkin, että yhdistelylainan hakeminen onnistuu niistä kaikista esimerkiksi Sortterin avulla.

Kilpailuta yhdistelylainat niin saat varmasti edullisimman koron

Seuraavaksi ohjeistan sinulle, miten helposti voit hakea yhdistelylainaa netistä.

Esimerkissä käytän Sortteria, jota voin kokemuksieni mukaan lämpimästi suositella, jos tarkoituksesi on kilpailuttaa matalakorkoinen yhdistelylaina.

Tälle yritykselle on annettu paljon hyvää palautetta ansiokkaasta työstä lainojen kilpailutuksen liiketoiminnassa.

Sortterilta onnistuu hakea vakuudeton yhdistelylaina aina 70 000 euroon asti, eikä prosessi vaadi käyntiä yhdessäkään pankissa.

Voit saada lainat yhdeksi ja saman päivän aikana, kun homma hoituu netin kautta.

- Siirry tästä sivustolle ja täytä lainahakemus

- Aseta hakemukseen haettu lainamäärä (joka kattaa nykyiset lainasi)

- Valitse toivomasi takaisinmaksuaika

- Kirjoita yhteystietosi

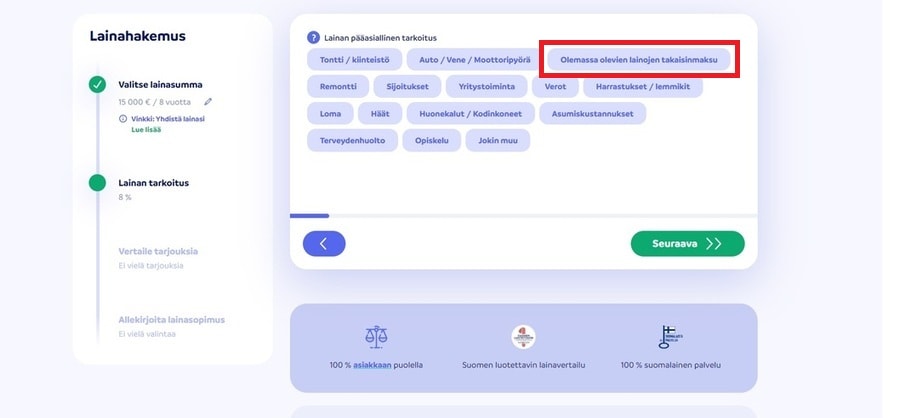

Muista valita kohta, jossa ilmoitat haluavasi yhdistää lainat yhdistelylainan avulla.

Kohta näyttää tältä:

Hakemuslomakkeella on kohta, jolla kerrotaan, miten aiot yhdistää lainat.

Kuvassa esimerkki malliksi:

Täytä hakemus myös niiden kysymysten osalta, mitkä liittyvät työtilanteeseesi, asumisjärjestelyihin sekä ennen kaikkea nykyisten velkojen tilaan.

Tämän jälkeen riittää, kun annat tilinumerosi, jonne haluat vakuudettoman lainan siirtyvän.

Paina sitten “Hae lainaa” -nappia.

Parasta koko prosessissa on se, että saat vain yhdellä hakemuksella useita tarjouksia eri pankeilta ja rahoituslaitoksilta pian sähköpostiisi.

Jokainen sinulle lainaamaan halukas pankki antaa tarjouksensa aina saman päivän aikana (palvelulupaus) ja voit maksaa vanhat lainat pois saman tien.

Vertaa ja valitse edullinen yhdistelylaina lainatarjousten perusteella

Kun lainahakemus on tehty, on aika seuloa niiden joukosta paras lainatarjous, jolla voit maksaa nykyiset lainat kokonaan.

Saat jokaisen lainatarjouksen saman päivän aikana, joten tämä vaihe on pian edessä.

Saat jokaisen lainatarjouksen saman päivän aikana, joten tämä vaihe on pian edessä.

Mihin kiinnittää huomiota lainatarjouksissa?

- Todellinen vuosikorko

- Lainasumma

- Laina-aika

- Kuukausierä

- Tarjoaako pankki omatoimista yhdistämistä puolestasi

Todellinen vuosikorko paljastaa lainan todellisen hinnan, koska siihen on laskettu sekä nimelliskorko että lainan muut kulut.

Kun valitset parhaan koron, säästät selvää rahaa.

Lainasumman vertailu kannattaa myös, sillä joskus pankit tarjoavat vähemmän lainaa kuin hait.

Varmista, että lainamäärä riittää nykyisten lainojen maksamiseen kokonaisuudessaan.

Takaisinmaksettava summa kasvaa kun laina-aika pitenee

Kiinnitä huomiota siihen, että saat laskettua kuukausierää nykyisestä tilanteestasi, mutta et kuitenkaan venytä laina-aikaa liian pitkäksi.

Pitkä maksuaika nostaa lainan kokonaiskustannuksia, koska korko kertaantuu vuosi vuodelta.

Alla esimerkki 25 000 € lainasta, jolla kulutusluotot yhdistetään joko 5, 8 tai 12 vuoden laina-ajalla:

| Summa / korko | Maksuaika | KK erä | Kulut |

|---|---|---|---|

| 25 000 € / 6 % | 5 vuotta | 483 € | 28 999 € |

| 25 000 € / 6 % | 8 vuotta | 328 € | 31 539 € |

| 25 000 € / 6 % | 12 vuotta | 244 € | 35 130 € |

Kuten huomaat, 12 vuoden takaisinmaksuaika saa kuukausierän houkuttelevalle tasolle.

Ongelma on siinä, että lainasta kertyy yli 6000 euroa enemmän kuluja verrattuna 5 vuoden maksuaikaan.

Vaikka pitkä takaisinmaksuaika houkutteleekin sen kuukausierää pienentävän vaikutuksen ansiosta, kannattaa muistaa pitää silmällä lopullista kustannusta.

Paljonko yhdistelylainan ottaminen säästää?

Onko vakuudettoman yhdistelylainan ottamisessa mitään järkeä taloudellisesti?

Ennestään velkaantuneille tyrkytetään toisinaan kriitikkojen mielestä vain lisää lainaa.

Fiksukuluttaja on vastuullisen lainaamisen puolestapuhuja.

Vain harva yksittäinen keino voi tuoda yhtä suuria ja nopeita tuloksia oman rahatilanteen avuksi kuin edullinen yhdistelmälaina.

Tarkastellaan alla esimerkkiä, jossa henkilöllä on ennestään neljää erilaista lainaa:

| Lainatyyppi | Summa | Vuosikorko | KK erä |

|---|---|---|---|

| Pikavipit | 2000 € | 25 % | 160 € / kk |

| Luottokorttisaldo | 700 € | 18 % | 85 € / kk |

| Osamaksut | 1500 € | 22 % | 120 € / kk |

| Autolaina | 5 800 € | 12 % | 210 € / kk |

| Yhteensä: 10 000 € | Keskiarvo: 19 % | Yhteensä: 575 € / kk |

Henkilöllä on siis pikavippiä, luottokortille kertynyttä saldoa, erilaisia osamaksuja ja yksi suurempi autoluotto.

Mikään näistä ei ole varsinaisesti edullinen laina, vaan kyseiset luotot ovat kalliita.

Yhteensä lainaa on 10 000 euroa ja kuukausieriä kertyy korkojen, lyhennysten ja kulujen muodossa jopa 575 euroa kuukaudessa.

Edullisemman koron hankkiminen nykyisten velkojen tilalle?

Kun nyt haetaan matalakorkoinen yhdistelylaina 10 000 euron summalle, joka kattaa nykyiset lainat, lainatarjoukset voivat näyttää esimerkiksi tältä:

| Korko | Maksuaika | KK erä | Kulut |

|---|---|---|---|

| 7 % | 5 vuotta | 193 € | 11 599 € |

| 8 % | 5 vuotta | 202 € | 12 165 € |

| 6 % | 10 vuotta | 111 € | 13 322 € |

| 10 % | 10 vuotta | 132 € | 15 858 € |

Kuten taulukko havainnollistaa, halvin yhdistelylaina voi säästää satoja euroja kuukaudessa.

Lainapaikat, joita suosittelemme sivun yläosassa, voivat löytää yhdistelylainan jopa 4,00 % korolla.

Muista, että laina-aika vaikuttaa sekä maksuerään että kokonaiskustannukseen!

Lainanvälittäjän kautta tarjottava laina-aika voi vaihdella 1 – 20 vuoden välillä, eli haitari on hyvin suuri.

Yhdistelylainan hyödyt

Seuraavaksi pohdin, miksi lainojen yhdistäminen on hyödyllistä.

Yhdistämällä kalliita velkoja saa monia etuja, joista tärkein on se, että voit säästää huomattavasti rahaa – jopa satoja euroja kuukaudessa (tai tuhansia euroja vuosilla mitattuna).

Järjestelylaina on fiksun kuluttajan valinta, kunhan sen ottaa laskin kädessä!

Kun maksat vain yhden lainan koron ja kulut, rahaa jää muuhunkin.

Tässä muita hyötyjä ja etuja:

- Yhdistämällä lainat vain yhdeksi suuremmaksi lainaksi velkojen hallinta helpottuu

- Vain yksi laina tarkoittaa vain yksiä kuluja, kuten tilinhoitopalkkioita

- Suurempi osa lainan lyhennyksistä kohdistuu velkapääomaan eikä korkoihin

- Pääset nopeammin kokonaan eroon veloista

- Säästät myös vaivaa, koska yhden luotonantajan kanssa on helpompi toimia ja neuvotella

- Vain yksi eräpäivä muistettavana kuukaudessa

- Oman talouden hoitamisesta tulee helppoa, kun taloutesi ei enää sisällä useita erillisiä velkoja

Kuten listasta näkyy, hyötyjä on useita.

Entäs ne huonot puolet, onko niitä? Kyllä on, muutamia. Niistä lisää alla.

Yhdistelylainan huonot puolet ja haitat

Yhdistelmälainan ottamista kannattaa harkita aina, kun sinulle on kertynyt useita erillisiä lainoja.

Tässä kuitenkin muutamia haittoja, joita lainojen yhdistämiseen liittyy:

- Yhdistelylainalla voit säästää rahaa koroissa, mutta jäljellä on edelleen sama määrä velkaa

- Jos velkasi laina-aika pidentyy huomattavasti, voi kustannuksia syntyä edullisemmallakin yhdistelylainalla entisiä velkoja enemmän

- Yhdistelylainalla voit unohtaa muuttaa omia kulutustottumuksiasi – todellinen korjausliike pitäisi tehdä syihin, millä alun perin keräsi liikaa lainaa

Lista on suhteellisen lyhyt ja ydinsanoma on, että lainat voi yhdistää hyvillä mielin käytännössä aina, kunhan tekee sen niin, että oikeasti säästää.

Yhdistä lainat vain, jos säästät rahaa koko laina-ajalla laskettuna.

Lainojen yhdistämisellä voi siis helpottaa tilannetta, mutta ei ratkaista lopullisesti velkaongelmia.

Kenelle yhdistelmälaina voidaan myöntää?

Voit yhdistää nykyiset luottosi yhdeksi lainaksi, kunhan täytät tietyt kriteerit, joita pankit asiakkailleen asettavat.

Voit yhdistää nykyiset luottosi yhdeksi lainaksi, kunhan täytät tietyt kriteerit, joita pankit asiakkailleen asettavat.

Ne ovat pääsääntöisesti:

- Vähintään 20 vuoden ikä

- Säännölliset tulot (palkka, eläke tai etuudet)

- Puhtaat luottotiedot, eli ei maksuhäiriömerkintöjä

- Pysyvä osoite Suomessa

- Verkkopankkitunnukset

Kyseiset vaatimukset ovat niin sanottuja minimivaatimuksia. Taloudellisen tilanteesi tulee olla vakaalla pohjalla.

Kun nämä vaatimukset täyttää, voidaan yhdistelmälaina tarjota useasta pankista.

Voiko yhdistelylainaa saada pienillä tuloilla?

Motivaatio yhdistelylainan hakemiseen lähtee useimmiten siitä, että omassa taloudessa on tiukkaa.

Yhdistelylaina pienillä tuloilla elävälle tuo keinon laskea kuukausittaisia kuluja.

Pienituloiselle lainojen yhdistäminen olisi erittäin hyödyllistä, mutta samalla pankit myöntävät lainaa pienituloiselle kaikkein nihkeimmin.

Tulot ovat pankille osoitus asiakkaan takaisinmaksukyvystä, joten niiden pienuus tai puuttuminen ovat omiaan lisäämään pankin riskiä luottotappiosta.

Onneksi sinun ei tarvitse arvuutella, saatko lainaa vai et.

Asia selviää tuossa tuokiossa.

Voit pyytää lainatarjouksen ilmaiseksi missä elämäntilanteessa tahansa.

Yhdistelylaina eläkeläiselle

Monilla eläkeläisillä voi olla haasteita selviytyä nykyisten velkojen maksusta.

Monilla eläkeläisillä voi olla haasteita selviytyä nykyisten velkojen maksusta.

Mistä sitten yhdistelylaina eläkeläiselle?

Vastaus on, että sen voi löytää useasta paikasta.

Ainakin Sortter on palvelu, jossa ei ole ollenkaan yläikärajaa lainahakemuksen tekemiseen, ja palvelussa kilpailutettavat pankit katsovat eläketulot riittäviksi lainan hakuun.

Lue lisää lainan hakemisesta eläkkeellä.

Onko työttömälle mahdollisuutta yhdistelylainaan?

Tämä on hieman kimurantimpi kysymys, sillä säännölliset tulot ovat olennainen osa luottokelpoisuutta.

Työttömän tilanteeseen vaikuttaa myös se, onko kyseessä pitkäaikaistyötön vai mahdollisesti lyhyen aikaa korkealla ansiosidonnaisella oleva hakija.

Olen havainnut, että Sortter.fi-palvelu löytää hyvin lainatarjouksia myös työttömille, eli suosittelen sitä.

Kannattaa kuitenkin muistaa, että useimmat pankit eivät myönnä työttömälle lainaa kovin suuria summia, eli et välttämättä saa kaikkia velkojasi yhdistettyä kerralla.

Voiko yhdistelylainaa hakea yhteishakijan kanssa?

Moni ottaa yhdistelylainan hakemiseen mukaan rinnakkaishakijan, eli yhteisvastuullisen henkilön.

Tämä on mahdollista ja jopa suotavaa, kunhan kyseisen henkilön kanssa on vahva luottamussuhde olemassa.

Perustelut hakea laina yhteishakijan kanssa ovat:

- Saat enemmän lainatarjouksia, kun haet lainan yhteishakijan kanssa

- Lainan korko voi olla pienempi, kun rinnakkaishakija laskee pankin riskiä

- Voit saada yhdistettyä suuremmat velat, koska yhteishakijan kanssa voi saada enemmän lainaa

Mistä varma yhdistelylaina pahasti velkaantuneelle?

Sanottakoon heti alkuun, että kukaan ei saa lainaa varmasti mistään.

Pankit saavat päättää omat asiakkaansa eikä millään luotonantajalla ole velvollisuutta hyväksyä ketään uutta asiakasta.

Varma yhdistelylaina on haihattelua: sellaista ei ole olemassakaan.

Paras keino nostaa yhdistelmälainan saannin todennäköisyyttä on kilpailuttaa lainat usean pankin kesken ja katsoa, miltä taholta lainan voisi saada.

Fiksukuluttajan yhdistelylaina kokemuksia

Innostuin nuorempana kulutusluottojen ottamisesta, kun aloin tienata paremmin, ja pankit tuputtivat lainaa.

En tuossa vaiheessa ymmärtänyt, kuinka paljon maksoin lainoistani korkoja.

En tuossa vaiheessa ymmärtänyt, kuinka paljon maksoin lainoistani korkoja.

Kun lähdin opiskelemaan, minun oli erittäin vaikea selviytyä veloista pelkän opintotuen kanssa.

Todellinen vuosikorko oli yhdessä lainassa muistaakseni yli 20 prosenttia.

Lainoista selviytyminen tuotti tuskaa. Rupesin selvittämään, mistä saisin vain yhden lainan useiden velkojeni tilalle.

Päädyin (kaikille opiskelijoille vinkiksi) hakemaan opintolainan, jolla tarkoitukseni oli yhdistellä entiset velkani yhdeksi isommaksi lainaksi.

”Toimenpide onnistui erinomaisesti!”

Kun aloimme rakentaa Fiksukuluttaja-sivustoa keväällä 2020, päätin heti, että lainojen yhdistäminen tulee olemaan osa sisältöämme.

Olen yhdessä toisen ylläpitäjän kanssa hakenut yhdistelylainaa kymmeniä kertoja testinä eri lainapalveluista.

Teemme lainahakemuksen aina oikeilla tiedoilla, joskin “keksimme” hakemukseen yhdisteltäviä luottoja normaalia enemmän.

Hakemuksen täyttäminen onnistuu yleensä parissa minuutissa.

Lähes aina olemme saaneet useita lainatarjouksia sekä pienemmät korot kuin ilmoitetuissa nykyisissä lainoissa.

Kuvakaappauksia näistä tarjouksista voit löytää ympäri sivustoamme.

Kokemuksiemme pohjalta voi sanoa, että paras yhdistelylaina on löytynyt lähes poikkeuksetta Sortterin kautta.

Tutustu rauhassa palveluihin ja yhdistä lainasi, kun olet laskenut oman tilanteesi kunnolla auki!

Sinua voisi myös kiinnostaa nämä artikkelit

Hyödyllistä lisätietoa: