Kiinnostaako asuntosijoittaminen?

Tästä kattavasta oppaasta löydät kattavasti tietoa asuntosijoittamisesta.

Käyn läpi muun muassa vuokratulojen verotusta ja asuntosijoittamisen kannattavuutta. Kerron myös siitä, miten ja mistä hyvää sijoitusasuntoa kannattaa etsiä, ja kuinka vuokralainen kannattaa valita.

Minulla on takanani useita vuosia asuntosijoittajana, joten kaiken huolella tarkastetun informaation seassa tarjoan myös omia kokemuksia ja esimerkkejä elävästä elämästä.

Mitä asuntosijoittaminen tarkoittaa?

Asuntosijoittaminen tarkoittaa asunnon ostamista sen tuotto-odotusten toivossa.

Asuntosijoittaminen tarkoittaa asunnon ostamista sen tuotto-odotusten toivossa.

Voit sijoittaa asuntoihin kahdella tavalla:

- Osta asunto, laita se vuokralle ja saa tasaista vuokratuloa

- Osta asunto, remontoi se ja myy se ostohintaa kalliimmalla (asuntojen flippaaminen)

Tässä artikkelissa keskityn nimenomaan asuntojen ostamiseen ja vuokraamiseen.

Vuokranantajana toimiminen vastaa useimpien käsitystä siitä, mitä asuntosijoittaminen tarkoittaa.

Toki vuokranantajakin hyötyy asunnon mahdollisesta arvonnoususta.

Asunnon vuokraaminen ja sen myyminen voitolla eivät siis sulje toisiaan pois, vaikka ne eivät voikaan tapahtua yhtä aikaa.

Miten aloittaa ja hankkia ensimmäinen sijoitusasunto?

Asuntosijoittamisen aloittaminen vaatii kahta asiaa: jonkin verran pääomaa ja asuntosijoittamisen perusteiden opiskelemista.

Kuinka paljon sijoitusasuntoon tarvitaan säästöjä ja vakuuksia?

Ensimmäiseen sijoitusasuntoon tarvittava alkupääoma vaihtelee kohteen hinnan ja pankin esittämien ehtojen perusteella.

Minä pääsin kiinni ensimmäiseen sijoitusasuntooni tällaisilla ehdoilla:

- Asunnon myyntihinta: 70 000 €

- Omarahoitusosuus: 7000 €

- Lainasumma: 63 000 €

- Asunnon vakuusarvo: 56 000 € (80 % asunnon arvosta)

- Lisävakuudet: pankin kanssa yhteistyössä toimivalta vakuutusyhtiöltä ostettu lainatakaus puuttuvalle 7000 eurolle

Sain siis sijoitusasuntolainaa 90 % asunnon myyntihinnasta, ja asunnon vakuusarvoksi määriteltiin 80 %. Tarvitsin omia säästöjä sijoitusasuntoon siis vain 7000 € (ja 1400 euroa 2 prosentin varainsiirtoveroon).

Jos lisävakuuksia on tarpeeksi, on sijoitusasuntoon mahdollista saada asuntolaina ilman säästöjä.

Lisävakuuksia ovat esimerkiksi:

- Oma asunto, toinen sijoitusasunto tai vapaa-ajan asunto

- Jonkun muun (kuten lainanottajan vanhempien) tarjoama reaalivakuus

- Sijoitussalkku

- Pankin kautta ostettava lisämaksullinen lainantakaus

Sijoitusasuntolainan lisävakuudeksi tarjottavan asunnon ei tarvitse olla velaton, sillä lainan lyhentäminen vapauttaa vakuuksia joka kuukausi. Lisäksi asunnon arvo on voinut nousta, jolloin vapaita vakuuksia on tullut lisää.

Asuntosijoittamisen perusteet

Lukemalla tämän artikkelin pääset hyvin jyvälle asuntosijoittamisen alkeista.

Lukemalla tämän artikkelin pääset hyvin jyvälle asuntosijoittamisen alkeista.

Mutta suosittelen hankkimaan vielä lisää tietoa ennen ensimmäisen sijoitusasunnon ostamista.

Luotettavaa ja puolueetonta tietoa asuntosijoittamisen perusteista löytyy esimerkiksi parhaista sijoituskirjoista.

Eräs erityisen hyvä kirja on Joonas Oravan ja Olli Turusen Osta, vuokraa, vaurastu.

Asuntosijoittamisen perusteista voi oppia lisää myös nimekkäiden asuntosijoittajien pitämillä luennoilla ja heidän kirjoittamistaan blogeista.

Vinkkejä asuntosijoittamiseen

Verkostoitumalla muiden asuntosijoittajien kanssa voit saada kullanarvoisia vinkkejä asuntosijoittamiseen.

Löydät muita asuntosijoittajia esimerkiksi Facebookin asuntosijoittajaryhmien ja Suomen Vuokranantajien järjestämien tapahtumien kautta.

Lähipiiristä mentorin löytäminen voi olla kullanarvoista ja auttaa etenkin alussa, kun kynnys ensimmäisen sijoitusasunnon ostoon on suuri.

Kannustan kysymään rohkeasti osaajilta vinkkejä: hyvin usein ihmiset jakavat mielellään osaamistaan siitä kiinnostuneille!

Kannattaako asuntosijoittaminen?

Asuntosijoittamisen aloittamista suunnitteleva pohtinee ennen kaikkea sitä, kannattaako asuntosijoittaminen vai ei.

Lukuisissa tapauksissa asuntosijoittaminen kannattaa erittäin hyvin.

Moni on hypännyt pois oravanpyörästä juuri vuokratulojen avulla.

Toisin sanoen: muutama hyvä sijoitusasunto voi olla tie taloudelliseen riippumattomuuteen ja aikaiseen eläköitymiseen.

Totuuden nimissä on kuitenkin todettava, että monella suomalaisilla on epäonnistunut asuntosijoitus, eli sijoitusasunto ei kannata.

Siksi vastaus siihen, kannattaako asuntosijoittaminen, ei ole yksiselitteinen.

Rohkaisen sinua miettimään jokaista aikomaasi asuntosijoitusta huolellisesti.

Tee laskelmia ja asuntolainan stressitestejä oman taloustilanteesi pohjalta.

Asuntosijoituksen stressitesti tarkoittaa sitä, että testaat lainanhoitokykysi siinäkin tapauksessa, että lainan korko nousisi 6 prosenttiin.

Huomioi laskelmissa myös remonttivara, tyhjät kuukaudet ja varakassan kerääminen.

Sitä, kannattaako asuntosijoittaminen, voi pohtia yleisellä tasolla asuntosijoittamisen hyvien ja huonojen puolien kautta.

Niistä lisää seuraavaksi.

Asuntosijoittaminen: Hyvät ja huonot puolet

Asuntosijoittamisen paras puoli on mielestäni mahdollisuus saada tasaista passiivista tuloa.

Kokosin alle koko joukon muita asuntosijoittamisen hyviä puolia.

Niiden jälkeen luettelen asuntosijoittamisen huonoja puolia, joista merkittävin on nähdäkseni vuokratappioriski.

Asuntosijoittaminen: Hyvät puolet

Tästä listasta näet asuntosijoittamisen hyvät puolet:

- Asuntosijoittamisessa voi päästä kiinni merkittäviin tuottoihin suhteellisen pienellä pääomalla

- Pääomasi on paremmassa turvassa inflaatiolta kuin esimerkiksi pankkitilillä maatessaan

- Vuokralaisen maksama vuokra kasvattaa varallisuuttasi, lyhentää lainaa ja kuittaa asunnon ylläpitokulut

- Asuntosijoittamiseen liittyvät kulut, kuten lainan korot ja taloyhtiölainan kuukausierät, ovat 100 % verovähennyskelpoisia

- Asunnon arvo voi nousta, mutta päinvastainenkaan tilanne ei yleensä vaikuta vuokratuottoon

- Arvonnousun ja lainanlyhennysten myötä vapautuneet vakuudet voi käyttää uuden sijoitusasunnon ostamiseen

- Sijoitusasunnossa kiinni olevaa varallisuutta voi joissain tapauksissa vapauttaa käyttöön käänteisen asuntolainan avulla

- Sijoitusasunnon voi tarvittaessa ottaa omaan käyttöön

Lukuisten suomalaisten mielestä asuntosijoittamisen hyvät puolet voittavat asuntoihin sijoittamisen huonot puolet.

Suomen Pankin Euro & talous -blogissa kerrottiin maaliskuussa 2022, että jopa lähes 290 000 suomalaista vuokraa osakehuoneistoja ja noin 61 000 vuokraa kiinteistöjä.

Asuntosijoittaminen: Huonot puolet

Kokosin tähän asuntosijoittamisen huonot puolet ja riskit:

- Jos pankki on tiukkana, asuntosijoittaminen kasvukeskuksissa vaatii suuren alkupääoman (esimerkiksi 60 000 euroa 200 000 euron kohteessa)

- Asunnon arvo voi laskea

- Alueen houkuttelevuus voi vähentyä ja vuokrataso laskea

- Kustannusten kasvaminen voi muuttaa kassavirran negatiiviseksi

- Tyhjät kuukaudet vuokralaisten välissä ja isompien remonttien aikana voivat aiheuttaa tappioita

- Vuokralainen voi aiheuttaa vahinkoa asunnolle ja irtaimistolle

- Vuokralainen voi jättää vuokran maksamatta ja tai kieltäytyä muuttamasta pois

- Vuokralainen saattaa aiheuttaa häiriöitä, joihin sinun on vuokranantajana puututtava

- Vuokrasuhteen hoito ja sijoitusasunnon kunnossapito voivat viedä aikaa

- Esimerkiksi jääkaapin rikkoutuminen aiheuttaa yllättäviä kustannuksia

Asuntosijoittamista suunnittelevan kannattaa tiedostaa asuntomarkkinoiden riskit, mitkä ovat Euroopan järjestelmäriskikomitean julkaiseman raportin mukaan kasvaneet useimmissa Euroopan maissa.

Suomen Pankki laati raportin perusteella seuraavanlaisen kartan, mistä näkyy myös Suomen asuntomarkkinoiden riskitilanne:

Euroopan järjestelmäriskikomitea on siis aiemmin varoittanut Suomea maan asuntomarkkinoiden tilanteesta, mutta maassamme tehdyt toimet eivät ole olleet riittäviä.

Yksi iso syy tähän on suomalaisten kasvanut ylivelkaantuminen. Monella kotitaloudella on merkittävästi velkaa, muttei juurikaan säästöjä tai (velatonta) varallisuutta.

Jos asuntojen hinnat Suomessa laskevat, pankit voivat vaatia asuntovelallisilta lisää vakuuksia asuntolainoille.

Ylivelkaantuneisuudesta johtuen kovinkaan moni velallinen ei kykene vakuuksia tarjoamaan.

Tällöin pankki voi irtisanoa lainan ja lunastaa asunnon. Näin voi käydä myös silloin, jos asuntovelallinen ei selviä kasvaneista lainakoroista.

Maksukyvyttömyyden lisääntyminen ja asuntojen hintojen lasku kulkevat käsi kädessä.

”Asuntosijoittaminen vaatii paitsi riskeihin varautumista, myös aikaa”!

Minulla on kokemuksia asuntosijoittamisesta eri puolilla Suomea sijaitsevien osakehuoneistojen osalta.

Kaikkiin asuntoihin on vaihtunut vuokralainen vähintään kerran.

Vuokralaisen etsimistä pidetään usein toimenpiteenä, mikä vie eniten asuntosijoittajan aikaa, mutta minun kokemusteni mukaan linjasaneeraus on kyllä se suurin aikasyöppö.

Olin ostanut kilpailukykyisellä hinnalla kaksion, mihin oli lähivuosina tulossa linjasaneeraus.

Lupasin vesikatkojen, melu- ja pölyhaittojen sekä muiden remontin aikaisten häiriöiden vuoksi kolmen kuukauden vuokranmaksuvapautuksen.

Linjasaneeraus ei kuitenkaan mennyt putkeen.

Informaatiokatkokset, viime hetken muutokset, virheelliset asennukset, puuttuvat listat, ylimääräiset yhtiökokoukset ja kalusteiden takuuvaihdot työllistivät minua puolitoista vuotta.

Lue lisää sijoittamisen riskeistä täällä.

Epäonnistunut asuntosijoitus

Sijoitusasunto ei kannata, jos vuokrasta ei jää kulujen ja verojen jälkeen mitään yli.

Sijoitusasunto ei kannata, jos vuokrasta ei jää kulujen ja verojen jälkeen mitään yli.

Vielä pahempi, jos kassavirta on negatiivinen, ja joudut laittamaan omaa rahaa likoon.

Aluksi tuottoisaltakin vaikuttaneesta kohteesta voi tulla epäonnistunut asuntosijoitus, jos vuokratulot pienenevät tai asuntoon kohdistuvat kulut kasvavat.

Esimerkiksi sijoitusasuntolainan koron, hoitovastikkeen, rahoitusvastikkeen tai pääomatuloveroprosentin kasvaminen voi tehdä vuokraustoiminnasta tappiollista.

Jos sijoitusasunto onkin kiinteistö, kasvavia kuluja ovat muun muassa tiemaksut ja kiinteistövero.

Koska kulujen kasvaminen on varsin todennäköistä, ei kannata ostaa sijoitusasuntoa, mikä tuottaa vain niukin naukin. Mitä parempi vuokratuotto, sitä varmemmin vuokraustoiminta pysyy tuottavana myös kulujen kasvaessa.

On kuitenkin mahdollista, ettei asuntoon löydy vuokralaisia.

Jos kysyntä on pientä ja tarjonta suurta, voit joutua laskemaan vuokraa saadaksesi asuntoon vuokralaisen.

Kysynnän laskuun voivat vaikuttaa niin alueelliset muutokset (kuten työpaikkojen lakkauttaminen paikkakunnalla) kuin taloyhtiön maineen heikkeneminenkin.

Yksi tapa päästä eroon epäonnistuneesta sijoitusasunnosta on sen myyminen.

Huomaathan, että voit vähentää vuokratappiot ja mahdolliset myyntitappiot verotuksessasi.

Kannattaako asuntosijoittamista tehdä velkarahalla?

Sijoitusasuntoa varten voi säästää vaikka koko myyntihinnan ja varainsiirtoveron verran.

Toinen – ja suositumpi – vaihtoehto on ostaa sijoitusasunto velkarahalla.

Osittain tai kokonaan velkarahalla ostettu sijoitusasunto voi tarjota parempaa tuottoa omalle pääomalle kuin 100 % omilla säästöillä ostettu.

Velkavivun avulla voi ostaa melko nopealla tahdilla vaikka 10 sijoitusasuntoa. Palaan aiheeseen muutaman rivin päästä.

Edellä mainitsemani Euro & Talous -blogin mukaan joulukuussa 2021 pankkien taseissa oli kotitalouksille myönnettyjä sijoitusasuntolainoja 8,6 miljardin euron edestä.

Tästä voidaan päätellä, että monet suomalaiset uskovat asuntosijoittamisen kannattavuuteen velkavivulla.

Tapauskohtaisten vaihteluiden takia kannattaa kuitenkin tehdä huolelliset laskelmat siitä, kannattaako ottaa lainaa juuri siihen kohteeseen, minkä ajattelit ostaa ja laittaa vuokralle.

Muista myös asuntolainan kilpailuttaminen.

Sijoitusasuntolainat tapaavat olla kalliimpia kuin tavanomaiset asuntoluotot, mutta kysymällä tarjouksen mahdollisimman monesta pankista löydät matalimman koron ja joustavimmat ehdot.

Asuntosijoittamisen lumipalloefekti

Harri Hurun ja Marko Kaarton kirja Asuntosijoittamisen lumipalloefekti kertoo juuri siitä, kuinka voi hankkia mahdollisimman monta sijoitusasuntoa mahdollisimman nopeasti – ja mahdollisimman pienellä pääomalla.

Useiden, hyvin hajautettujen ja huolellisesti valittujen sijoitusasuntojen ostaminen tasaa asuntosijoittajan riskiä.

Vaikka yksi sijoitusasunto olisikin tappiollinen, muut kohteet pitävät kassavirran positiivisena.

Lumipalloefektin tekevät mahdolliseksi se, ettei enimmäisluototussuhde koske sijoitusasuntoja, ja ettei Suomessa ole tai tule olemaan kansalaisten velkakattoa.

Lumipallo lähtee liikkeelle yhdestä asunnosta, minkä arvoa pyritään kasvattamaan remontoimalla.

Asuntoa ei kuitenkaan myydä, vaan se vuokrataan ja jälleenrahoitetaan, jotta saataisiin lisää vapaita vakuuksia uuden sijoitusasunnon ostamiseen.

Lumipalloefekti pähkinänkuoressa:

- Osta: hanki sijoitusasunto mahdollisimman hyvään hintaan

- Vuokraa: etsi asuntoon vuokralainen

- Remontoi: remppaa asunto vuokralaisten välissä tai kesken vuokrasuhteen (näin voit vähentää remonttikulut verotuksessasi)

- Jälleenrahoita: pyydä asunnosta hinta-arvio ja jos arvo on kasvanut, käytä asuntoa uuden sijoitusasuntolainan lisävakuutena

- Toista: tee sama seuraavalle sijoitusasunnollesi

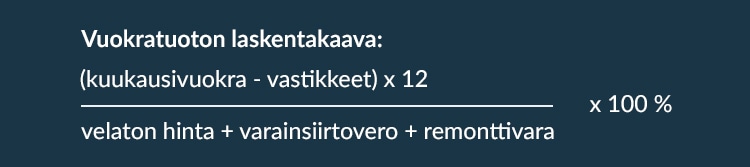

Asuntosijoittamisen tuotto

Vuokranantajan näkökulmasta asuntosijoittamisen tuotto tarkoittaa vuokratuottoprosenttia.

Kaikista yksinkertaisin tapa laskea vuokratuotto on tämä:

Suosittelen kuitenkin tekemään paljon tarkemmat laskelmat potentiaalisen sijoitusasunnon vuokratuotosta.

Samalla kannattaa kokeilla, miten vuokran pieneneminen ja kustannusten kasvaminen vaikuttaisivat vuokratuottoon.

Fiksukuluttajan vuokratuottolaskuri valmistuu piakkoin. Se tarjoaa hyvät mahdollisuudet vuokratuoton arviointiin ja stressitestien tekemiseen.

Monet asuntosijoittajat kokevat, että jo 4-6 % on hyvä vuokratuottoprosentti.

Ammatikseen asuntosijoittavien mielestä hyvä vuokratuottoprosentti on 7-9 %.

Asuntosijoittamisen tuotto voidaan laskea myös huomioiden arvonnousu.

Esimerkiksi Suomen Vuokranantajat ja Pellervon taloustutkimuskeskus laativat vuosittain ennusteen asuntosijoittamisen tuottojen kehityksestä.

Ennusteen keskimääräisissä kokonaistuotoissa huomioidaan sekä vuokratuotto että arvonnousu.

Kuinka paljon sijoitusasunnolla voi tienata?

Se, kuinka paljon sijoitusasunnolla voi tienata, riippuu vuokratulojen määrästä ja asuntoon kohdistuvien kulujen suuruudesta.

Edellä mainitsemani Euro & Talous -blogin mukaan vuonna 2020 osakehuoneistosta saatu bruttotulo oli keskimäärin noin 5200 € per vuokranantaja.

Mediaani bruttotulo oli vajaa 3200 €.

Vain joka kymmenes vuokranantaja tienasi yli 9900 € per osakehuoneisto.

Luvuista on vähennetty kulut, mutta ei veroja.

Esimerkiksi 5200 € bruttotulo tarkoittaisi 30 % pääomatuloveroprosentilla 3640 euron nettotuloja.

Tässä on yksinkertaistettu esimerkki yhden sijoitusasuntoni kuukausittaisesta tuotosta.

Vuokra + vesimaksu: 611 €

- Hoitovastike + vesimaksu: 211,50 €

- Rahoitusvastike: 0 €

- Vuokranantajan vakuutus: 2,88 €

- Sijoitusasuntolainan korot ja kulut: 22,84 €

- Verovähennyskelpoiset kulut yhteensä: 237,22 €

Verotettava tulo: 373,78 €

Verojen (30 %) määrä: 112,13 €

Nettotulo: 261,65 €

Lainan lyhennys: 163,42 €

Ylijäämä: 98,23 €/kk

En ota tässä yhteydessä kantaa siihen, onko kyseessä hyvä vai huono sijoitusasunto, tai miten olen varautunut esimerkiksi tuleviin remontteihin.

Mitä huomioida asuntosijoittamisen verotuksessa?

Vuokratulot ovat pääomatuloja, joita koskee 30 % pääomatuloverotusprosentti aina 30 000 euroon asti.

Vuokratulot ovat pääomatuloja, joita koskee 30 % pääomatuloverotusprosentti aina 30 000 euroon asti.

Jos saat pääomatuloja yli 30 000 euroa vuodessa, verotetaan loppuosaa 34 % pääomatuloveroprosentin mukaan.

Muista hyödyntää kaikki verovähennysmahdollisuudet osakehuoneiston tai kiinteistön vuokratuloista.

Monissa tapauksissa voit vähentää esimerkiksi sekä hoito- että rahoitusvastikkeen.

Taloyhtiölainaa ei siis kannata ottaa omiin nimiin, sillä taloyhtiölaina on asuntosijoittajalle kokonaisuudessaan verovähennyskelpoinen.

Jos taloyhtiölaina on tuloutettu taloyhtiön tuloslaskelmassa, asuntosijoittaja voi vähentää koko rahoitusvastikkeen osuuden.

Taloyhtiölainan verovähennysoikeus koskee uudiskohteiden ohella myös vanhoja asuntoja, joissa tarvitaan remonttilainaa esimerkiksi linjasaneerausta ja hissiremonttia varten.

Muita esimerkkejä vuokratuloista tehtävistä verovähennyksistä ovat:

- Hoitovastike

- Vesimaksut

- Remonttikulut

- Irtaimiston hankinta (esimerkiksi jääkaapin uusiminen)

- Kalustevähennys (koskee vain kalustettujen asuntojen vuokrausta)

- Vuokraustoiminnan tappio

- Sijoitusasuntolainan korot ja järjestelykulut

- Kiinteistövero, sähkö- ja lämmityskulut ja hankintamenot (koskee vain kiinteistöjen vuokrausta)

- Vakuutusmaksut

- Matkakulut ja kasvaneet elantokustannukset (esimerkiksi yöpyminen ja ruokaileminen vieraalla paikkakunnalla)

- Puhelinkulut

- Välityspalkkiot ja ilmoituskulut

- Työhuonevähennys (vuodelta 2025: tämä verovähennysoikeus poistui 1.1.2026)

- Huomionosoitukset vuokralaiselle (kuten joululahjat)

Lisää vuokratulojen verovähennyksistä voi lukea Verohallinnon sivuilta.

Miksi sijoitusasunto osana sijoitusportfoliota kannattaa?

Asuntoihin sijoittaminen on yksi hoitaa sijoitusten hajauttaminen kuntoon.

Kyseessä on vieläpä lähtökohtaisen hyvä tapa, sillä asuntojen hintakehitys pitkällä aikavälillä on ollut nouseva, ja vuokratulot tarkoittavat suhteellisen varmaa ja tasaista tulonlähdettä.

Hajauttaminen on tuloksellisen sijoittamisen kulmakiviä.

Hajauttamalla pyritään ennen kaikkea hallitsemaan sijoittamisen riskejä.

Kuten vanha viidakon sanonta kuuluu, kaikkia munia ei pidä laittaa samaan koriin.

Omia sijoituksiaan voi hajauttaa esimerkiksi tällaisiin sijoitusinstrumentteihin:

- Sijoitusasunnot

- Osakkeet (pörssiosakkeet ja listaamattomien yritysten osakkeet)

- Rahastot

- Kryptovaluutat

- Säästötilit

- Vertaislainat

Hajauttamisen ohella kannattaa hankkia mahdollisimman paljon tietoa sijoittamisesta ja seurata aktiivisesti markkinoita.

Kolmas vinkkini sijoittamiseen liittyen on se, että oikea aika aloittaa on viimeistään nyt.

Rahastosijoittamisen voi aloittaa pienimmillään 10-15 eurolla kuussa, joten sijoittamisen voi aloittaa jo opiskeluaikoina.

Jotkin opiskelijat ovat päättäneet myös sijoittaa opintolainan.

Mistä ostaa sijoitusasunto?

Asuntosijoittamisessa sijainti on hyvin olennainen elementti.

Tarkoitan sekä paikkakunnan sijaintia Suomen kartalla että asunnon sijaintia paikkakunnan sisällä.

Kasvukeskukset, joissa on useita suuria työllistäjiä ja vähintään yksi isompi oppilaitos, ovat pääsääntöisesti hyviä kohteita asuntosijoittajalle.

On hyvä, jos asunnon välittömässä läheisyydessä on paljon erilaisia palveluita ja harrastusmahdollisuuksia.

Ihanteellisessa tapauksessa lähistöllä on myös oppilaitos.

Mikäli asunto ei sijaitse aivan keskustassa, tulisi liikenneyhteyksien oppilaitoksiin ja palveluiden pariin olla mahdollisimman sujuvia.

Pääkaupunkiseudulla on paljon työpaikkoja, palveluita ja vuokra-asunnon hakijoita.

Pääkaupunkiseudulta löytyvät myös Suomen kalleimmat neliövuokrat.

Pääkaupunkiseudulla asuntojen hinnat ovat kuitenkin niin kalliita, ettei kovinkaan monella ole varaa ostaa sieltä sijoitusasunto(j)a.

Pikkupaikkakunnilta voi löytää varsin edullisia sijoitusasuntoja, mutta vuokralaisten löytäminen onkin sitten vaikeampaa.

Lisäksi pienet paikkakunnat ovat alttiimpia muuttoliikkeen muutoksille. Yhdenkin isomman työllistäjän katoaminen voi tehdä paikkakunnasta muuttotappiollisen.

Yleisesti ottaen hyviä paikkakuntia sijoitusasunnon hankkimiseen ovat esimerkiksi:

- Tampere

- Turku

- Kuopio

- Oulu

- Rovaniemi

- Kerava

- Hyvinkää

- Kirkkonummi

- Järvenpää

Sekä tietysti pääkaupunkiseutu, jos siihen vain on varaa.

Millainen on hyvä sijoitusasunto?

Hyvä sijoitusasunto löytyy etsimällä ennen kaikkea näitä asioita:

- Hyvä sijainti: kasvukeskus ja toimivat liikenneyhteydet

- Kilpailukykyinen hinta ja hyvä vuokratuottoprosentti

- Sopiva koko: esimerkiksi remonttikulut huomioiden yksiö tai pieni kaksio voi tuottaa parhaiten

- Hyvä kunto tai remontoitavissa budjettisi puitteissa

- Edullinen vastike (riippuu paljon taloyhtiön lämmitysjärjestelmästä ja kiinteistön yleiskunnosta)

- Hoidettu taloyhtiö, minkä talous tasapainossa: tarkasta kaikki asiapaperit

- Uudiskohde/isot remontit tehty 10 vuoden sisällä

- Pohdi myös asunnon ja taloyhtiön esteettömyyttä sekä yhteisten tilojen laatua ja määrää

Kun etsit hyvää sijoitusasuntoa, muista laittaa hakuvahti kaikille suosituimmille myyntisivustoille, kuten Etuovi.com ja Oikotie.

Voit myös tehdä ostotoimeksiannon kiinteistönvälittäjän kanssa, mutta tällaisessa tapauksessa sinä olet vastuussa välityspalkkion maksamisesta.

Remontoitavan kohteen ostaminen

Asunnon kunnosta sen verran, että asunnon on oltava asumiskelpoinen, joten esimerkiksi homevaurioiset kohteet kannattaa suosiolla unohtaa.

Mikään ei kuitenkaan estä ostamasta “pienen pintaremontin” tarpeessa olevaa asuntoa, minkä voi vuokrata alle markkinahinnan.

Kuten tässä vinkataan, erityisen edullisia vuokra-asuntoja etsivät vuokralaiset eivät yleensä ole kovin vaativia asunnon suhteen.

Jos remontit eivät ole kiireellisiä, voit kerätä rahaa tulevaan remonttiin laittamalla osan vuokratuloista sivuun.

Vuokrasuhteen aikana tai vuokralaisten välissä tehdyt keittiö- ynnä muut remontit ovat verovähennyskelpoisia vuokratuloista.

Ennen asunnon vuokraamista tehdyn remontin kulut voi vähentää vasta, kun asunto on myyty (eli asunnon luovutusvoittoveroa laskettaessa).

Voit myös sopia vuokralaisen kanssa, että tämä remontoi asuntoa sinun tarjoamilla materiaaleilla.

Kun itse asuin vuokralla, tein usein maalaus- ja tapetointitöitä piristääkseni asunnon ilmettä ja tehdäkseni siitä enemmän itseni näköisen.

Pyysin aina vuokranantajan luvan.

Usein sovimme, että hän maksaa rautakauppalaskun.

Jos halusin jotain persoonallisempaa, ostin itse sekä tehostemaalit että ne maalarinvalkoiset maalit, joilla sitten piilotin tehosteseinän ennen ulosmuuttoa.

Nyt itse vuokranantajana annan mielelläni luvan asunnon seinien tai sisäkaton maalaamiseen.

Huomaathan, että käytännössä melkein kaikista muista remonttitöistä kuin tapetoinnista ja maalaamisesta pitää ilmoittaa kirjallisesti taloyhtiölle.

Tutustu myös taloyhtiön vastuunjakotaulukkoon, jottet tee vahingossa omalla kustannuksellasi jotain sellaista, mikä kuuluu taloyhtiön maksettavaksi.

Tuo vastuunjakotaulukko on ainakin minulla kovassa käytössä!

Huolenaiheitani on vähentänyt muun muassa se, että nykyään taloyhtiö vastaa hajulukkojen puhdistamisesta.

Hajulukon avaamista on vaikea selittää puhelimessa, mutta nykyään voin vain ohjata soittamaan huoltoyhtiöön.

Seuraavaksi lisää siitä, miksi niin moni asuntosijoittaja tahtoo jättää remontoitavat kohteet väliin valiten nimenomaan uudiskohteen.

Miksi uudiskohteet kiinnostavat asuntosijoittajia?

Lukuisten asuntosijoittajien mielestä kannattaa ostaa sijoitusasunto uudiskohteesta.

Asuntosijoittaminen uudiskohteisiin on suosittua, sillä uudiskohteen kauppahinnasta valtaosa voi koostua yhtiölainasta.

Jos yhtiölaina on tuloutettu taloyhtiön tuloslaskelmassa, asuntosijoittaja voi vähentää lainanlyhennykset ja korot pääomatuloverotuksessaan.

Sijoitusasuntolainastahan voi vähentää verotuksessa vain lainan kulut.

Kuten alapuolinen kuvakaappaus Etuovi.com-sivustolta osoittaa, uudiskohteen myyntihinta voi olla yli 2 kertaa pienempi kuin velkaosuus:

Yläpuolisessa esimerkissä asuntosijoittajan tarvitsisi hoitaa 52 320 euron omarahoitusosuus.

Vaikuttaa siltä, että taloyhtiölaina on lyhennysvapaalla, sillä rahoitusvastikkeen määrä näyttäisi olevan vain alle 98 euroa. Tuo summa kattaa vain korot.

Uudiskohteiden houkuttelevuutta lisäävät myös:

- Kohdetta tai taloyhtiötä ei tarvitse remontoida pitkiin aikoihin

- Uudiskohteiden hoitovastikkeet ovat tyypillisesti edullisia nykyaikaisten ja kustannustehokkaiden ratkaisujen ansiosta

- Uudiskohteesta voi pyytää korkeampaa vuokraa

- Taloyhtiölainat ovat usein kuluttajalainoja edullisempia

- Taloyhtiölainaan on voitu neuvotella useiden vuosien vapaat lyhennyksiin

Tässä valtiovarainministeriön julkaisussa kerrotaan selvityksen osoittaneen, että uudiskohteiden yhtiölainaosuus on keskimäärin 67 % velattomasta hinnasta, ja että täysin velattomina myytiin vain noin 5 % kaikista uudiskohteista.

Miten löytää hyvä vuokralainen?

Hyvä vuokralainen maksaa vuokransa ajallaan ja pitää asunnon yhtä hyvässä kunnossa kuin jos omistaisi sen itse.

Hyvä vuokralainen maksaa vuokransa ajallaan ja pitää asunnon yhtä hyvässä kunnossa kuin jos omistaisi sen itse.

Hän ei myöskään aiheuta häiriöitä taloyhtiön muille asukkaille.

Hyvän vuokralaisen etsimisessä auttavat seuraavat asiat:

- Vuokrailmoitukseen ja sen kuviin panostaminen

- Yksityisesittely

- Vuokralaisehdokkaan haastattelu

- Luottotietojen ja palkkatulojen tarkastaminen

- Huolellisesti yhdessä laadittu, kirjallinen vuokrasopimus

Huom: Jos käytät vuokranvälittäjää, varaudu palkkioon, mikä vastaa ainakin 1,0-1,24-kertaista kuukausivuokraa.

Itse en pidä puhtaita luottotietoja välttämättömyytenä, koska niin monella suomalaisella on maksuhäiriömerkintä.

Selvitän aina kuitenkin, onko maksuhäiriömerkintä tullut vuokrarästeistä – jos näin on, en ole kovin innokas solmimaan vuokrasuhdetta.

Edellytän myös vuokravakuutta.

Jos vuokralaisella ei ole säästöjä tätä varten, hän voi muun muassa tarjota Kelan maksusitoumusta.

Palkkatulojen lisäksi tai niiden sijasta vuokralainen voi saada erilaisia tukia ja etuuksia.

Joissain tapauksissa olen sopinut, että Kelan asumistuki maksetaan suoraan minun tililleni, mutta tämä ei ole mikään vakiintunut käytäntö Suomessa.

Monet vuokranantajat etsivät ennen kaikkea pitkäaikaisia vuokralaisia.

Jos toivot vuokralaisen viipyvän asunnossa ainakin vuoden, voitte tehdä toistaiseksi voimassa olevan vuokrasopimuksen, minkä ensimmäinen mahdollinen irtisanomispäivä on merkitty vuoden päähän.

Tätä aikaisemmasta irtisanoutumisesta voidaan vuokrasopimuksessa määrätä sopimussakko.

Osa vuokranantajista tavoittelee pitkäaikaisvuokrausta kovempia tuottoprosentteja kalustettujen asuntojen lyhytaikaisvuokraamisella esimerkiksi Airbnb-alustan avulla.

Itse olen vuokrannut Airbnb:n kautta muun muassa piharakennustani ohiajaville matkailijoille.

Toisella Fiksukuluttajan ylläpitäjällä on kokemusta myös useamman kaupunkiasunnon vuokraamisesta Airbnb:n kautta.

Toiminta on kuitenkin vähenemään päin, sillä rakennusvalvonta on alkanut kiusata Airbnb-majoittajia suurissa kaupungeissa.

Miten vuokrasopimus laaditaan?

Vuokrasopimus laaditaan aina kirjallisena ja vähintään kahtena kappaleena.

Toinen kappale tulee vuokralaiselle ja toinen vuokranantajalle.

Huolella tehty vuokrasopimus voi pelastaa monelta ristiriitatilanteelta, sillä vuokrasopimuksesta voi tarkastaa vaikka vuosikymmenenkin päästä, mitä silloin aikanaan yhdessä sovittiin.

Netistä löytyy ilmaisia vuokrasopimuspohjia. Valitse paras ja täydennä sitä tarvittaessa lisäsivuilla.

Vuokrasopimuksessa kannattaa mainita muun muassa:

- Vuokralaisen henkilötunnus ja yhteystiedot

- Vuokranantajan yhteystiedot

- Vuokrauskohde pinta-aloineen ja liitännäistiloineen (esimerkiksi vinttikomero)

- Vuokrasopimukseen kuuluvat irtokalusteet ja kodinkoneet

- Vuokrasopimuksen alkamispäivä

- Onko vuokrasopimus määräaikainen vai toistaiseksi voimassa oleva (jos, niin milloin on ensimmäinen mahdollinen irtisanomispäivä)

- Sopimussakko vuokrasopimuksen irtisanomisesta etuajassa

- Vuokran ja erilliskorvausten, kuten vesimaksun, määrä

- Vaaditaanko vuokralaiselta kotivakuutus (vakuutusmaksun maksamisesta kannattaa pyytää todiste)

- Kuuluuko vuokraan esimerkiksi sähkösopimus tai nettiyhteys

- Vuokranmaksutili ja vuokranmaksun eräpäivä

- Viivästyskorko

- Vuokrankorotusehdot

- Vuokravakuuden määrä, epäpäivä ja vakuudenmaksutili

- Montako avainta vuokralainen on saanut ja mikä on sakko niiden kadottamisesta

- Vuokralaisen välitön ilmoitusvelvollisuus huoneiston vahingoittumisesta

Lisäksi vuokrasopimukseen kannattaa merkitä se, mitä on sovittu esimerkiksi:

- Asuntoon tehtävistä muutostöistä

- Tupakoinnista

- Kotieläimistä

- Asunnon jälleenvuokrauksesta

- Muuttoilmoituksen laatimisesta

- Millaisessa kunnossa vuokralaisen tulee palauttaa asunto ja mitä vuokravakuudesta voidaan tarvittaessa pidättää

Lopuksi vuokrasopimus päivätään ja allekirjoitetaan.

Jotta kummallakaan osapuolella ei olisi epäselvyyksiä siitä, missä kunnossa asunto vuokrattiin, kannattaa se käydä yhdessä läpi viimeistään vuokransopimuksen allekirjoituksen yhteydessä.

Samalla voi ottaa valokuvia, mitkä kannattaa tallentaa pilvitiedostoon.

Milloin kannattaa hoitaa asuntosijoittaminen osakeyhtiön kautta?

Viittasin jo aiemmin Euro & Talous -blogissa julkaistuun katsaukseen suomalaisista vuokranantajista.

Tuon saman lähteen perusteella Suomessa ei ole kovinkaan tavallista perustaa yritystä asuntojen vuokraamista varten.

Suomessa kerrottiin olleen vuonna 2019 vain runsaat 2000 yritystä, joiden toimialana oli asuntojen vuokraus.

Asuntosijoittaminen osakeyhtiön kautta on kannattavaa heille, joilla on suurimmat asuntosijoitukset, eli toisin sanoen useita sijoitusasuntoja myymistä tai vuokralle antamista varten.

Jos sinulla on yksi tai kaksi sijoitusasuntoa, ei osakeyhtiön kautta sijoittaminen ole kannattavaa!

Mitä useamman sijoitusasunnon omistat, sitä enemmän voisit hyötyä verotuksellisesti toiminnan yhtiöittämisestä.

Hyvät puolet asuntosijoittamisessa yrityksen nimissä:

- Osakeyhtiön yhteisöverotus (20 %) on pääomatuloverotusta (30/34 %) pienempi

- Osakeyhtiöstä voi nostaa osinkoja, joista osan saa verovapaasti

- Esimerkiksi puhelinhankintojen verovähennykset voivat onnistua helpommin

- Voit ulkoistaa kirjanpidon ja muut paperityöt tilitoimistolle

- Asuntosijoittaminen toisen henkilön kanssa on helpompaa

- Mahdollinen konkurssi koskee vain osakeyhtiötä: oma omaisuutesi on turvassa

Osinkojen osittainen verovapaus houkuttelee monia asuntosijoittajia.

Otetaanpa esimerkki.

Jos listaamattomasta osakeyhtiöstä saamasi osingon määrä on korkeintaan 8 % osakkeiden matemaattisesta arvosta, on kyse pääomatulo-osingoista.

Enintään 150 000 euron pääomatulo-osingoista vain 25 % on veronalaista pääomatuloa. Loput, eli 75 %, on täysin verotonta tuloa.

Osinkotulojen verotuksesta kannattaa lukea lisää Verohallinnon sivustolta.

Eräässä asiantuntijahaastattelussa kerrottiin yhtiöomistuksen olevan yksilöomistusta selvästi kannattavampaa nettovarallisuuden ollessa muutama miljoonan euron verran.

Jos olet ihan varma, että tulet hankkimaan yli 10 sijoitusasuntoa, kannattaa perustaa osakeyhtiö jo ensimmäisen asunnon kohdalla.

Jos ostaisit asunnot ensin itsellesi ja siirtäisit ne yritykselle apportina vasta myöhemmin, joutuisi yritys maksamaan varainsiirtoveron.

Mikäli myisit asuntosi yrityksellesi, yrityksen tulisi maksaa käypä hinta sekä varainsiirtovero. Lisäksi voisit joutua maksamaan myyntivoittoveroa.

Osakeyhtiön huonona puolena pitää mainita se, että varsinkin nuori osakeyhtiö saa lainaa todennäköisesti huonoimmilla ehdoilla kuin yksityishenkilö.

Yksityishenkilö voi saada lainaa alle prosentin korolla ja pitkällä maksuajalla, kun taas osakeyhtiön lainatarjouksessa voi olla useamman prosentin korko ja lyhyt takaisinmaksuaika.

Kallis laina pienentää kassavirtaa.

Sitäkin voi pitää huonona puolena, että osakeyhtiön perustaminen vaatii muiden ihmisten ottamista mukaan.

Osakeyhtiön voi perustaa yksin, mutta laki edellyttää, että osakeyhtiön hallitukseen tarvitaan vähintään yksi varajäsen.

Usein kysytyt kysymykset

Kuten aina, päätän tämänkin artikkelin vastaamalla usein kysyttyihin kysymyksiin.

Miten päättää sopiva vuokrataso?

Selvitä alueen vuokrataso tilastojen, netissä julkaistujen (ja kohdettasi vastaavien) vuokrailmoitusten tai vuokranvälittäjän avulla. Suomen keskiarvovuokra on noin 15 euroa neliö, mutta huomaa alueellinen vaihtelu ja asunnon koko, kunto sekä sijainti palveluihin nähden.

Koska vuokralaisen voi irtisanoa?

Vuokranantajan irtisanomisaika on 3 kuukautta, jos vuokrasopimus on ollut voimassa alle vuoden. Muussa tapauksessa irtisanomisaika on 6 kuukautta. Irtisanomisilmoitus on annettava kirjallisena suoraan vuokralaiselle. Vuokralaisen irtisanomisaika on aina vain yksi kuukausi.

Milloin vuokralaisen voi häätää?

Häätöön tarvitaan aina käräjäoikeuden antama häätötuomio. Häätötuomiota voi hakea esimerkiksi silloin, jos vuokrasopimus on purettu, mutta vuokralainen ei suostu muuttamaan asunnosta. Häädön toimittaa ulosottoviranomainen. Häätöprosessi voi kestää 2-6 kuukautta.

Mitä tarkoittaa asuntorahastoon sijoittaminen?

Asuntorahastot ovat sijoitusrahastoja, joita voi hankkia esimerkiksi oman pankin kautta. Asuntorahasto on vaivaton ja pieniriskinen tapa sijoittaa asuntoihin, mutta ei välttämättä yhtä tuottoisa kuin oma sijoitusasunto.

Voiko pienimuotoista asuntosijoittamista tehdä yrityksen nimissä?

Voit perustaa osakeyhtiön ja sijoittaa asuntoihin sen kautta, vaikka sinulla olisi vain pari sijoitusasuntoa. Tämä on kannattavaa, jos sinulla on osakeyhtiö muuta liiketoimintaa varten: muussa tapauksessa kulut voivat olla turhan suuret hyötyihin nähden. Jos kaipaat apua kirjanpitoon, voit käyttää tilitoimistojen palveluksia myös yksityishenkilönä.

Onko 10 sijoitusasuntoa parempi kuin kaksi sijoitusasuntoa?

Mitä suurempaa ja tasaisempaa vuokratuottoa tavoittelet, sitä useampia sijoitusasuntoja sinun tulisi hankkia. Esimerkiksi 10 tuottavaa sijoitusasuntoa voi mahdollistaa ansiotöiden lopettamisen ja aikaisen eläköitymisen. Kaksi sijoitusasuntoa tuskin tuottaa tarpeeksi taloudellista vapautta ajatellen, mutta niistä voi saada mukavasti lisätuloja (ja pienemmällä vaivalla).

Millainen sijoitusasunto ei kannata?

Ei ole yksiselitteistä vastausta siihen, millainen on huono sijoitusasunto. Myös muuttotappiokunnilla etsitään vuokra-asuntoja, ja aina on tarvetta myös isoille perheasunnoille. Jotkut etsivät persoonallisia vuokra-asuntoja, toiset taas luksusta. Purkukuntoinenkin asunto voi sopia sijoitustarkoituksiin, jos rakentaa sen tilalle uuden.

Saako vuokralainen ottaa alivuokralaisen?

Vuokralainen saa ottaa alivuokralaisen ilman vuokranantajan lupaa, kunhan siitä ei aiheudu vuokranantajalle huomattavaa haittaa. Vuokralaisella ei kuitenkaan ole oikeutta jälleenvuokrata huoneistoa ilman vuokranantajan lupaa.

Miten tehdä isosta asunnosta soluasunto?

Etenkin opiskelupaikkakunnilla voit saada isosta perheasunnosta hyvän tuoton muuttamalla sen kimppakämpäksi. Kustakin makuuhuoneesta tulee yksi soluasunto, mutta ainakin keittiö ja kylpyhuone ovat yhteiskäytössä. Voit tehdä erillisen vuokrasopimuksen kunkin vuokralaisen kanssa. Voitte myös sopia, että yksi on päävuokralainen ja loput alivuokralaisia. Joissain tapauksissa päädytään tekemään yksi yhteinen vuokrasopimus.