Kun aloitin kirjoittamaan tätä artikkelia, minulla oli yksi tavoite: tästä tulee netin kattavin ja paras (suomalainen) blogiartikkeli taloudellisesta riippumattomuudesta.

Taloudellinen riippumattomuus on aihe, joka aiheuttaa suuria tunteita.

Joillekin se on lähes uskonto, kun taas toisille kyseessä on epämääräisien harhakuvitelmien sävyttämä ideologia, jota ei oikeasti voi saavuttaa.

Asemoin itseni johonkin näiden kahden välimaastoon.

FIRE ei ole minulle uskonto. Uskon kuitenkin 100% varmasti sen saavutettavuuteen.

Monet taloudellisen riippumattomuuden tavoitteluun liittyvät tavat ja uskomukset ovat vahvasti läsnä omassa elämässäni ja näkyvät arvoissani.

Taloudellinen vapaus on ehdottomasti yksi tavoitteistani: paino sanalla yksi..

Aloitin taloudellisen riippumattomuuden tavoittelun vuonna 2013, kun nettovarallisuuteni oli suunnilleen 5000 euroa pakkasella.

En muista ihan tarkkaa summaa, mutta muistan ensimmäisen ruutupaperille väsäämäni “henkilökohtaisen taseen” osoittaneen, että käyttötilillä oli muutama satanen ja kulutusluottoa oli yli viisi tonnia.

Ei siis mikään paras lähtökohta firettämiseen..

Tätä kirjoittaessa 8 vuotta myöhemmin, olen omilla mittareillani saavuttanut noin 75 % FIRE-tason.

Tämä artikkeli ei kuitenkaan ole minun tarinani firettäjänä, vaan kattava yleiskatsaus taloudellisesta riippumattomuudesta ilmiönä.

Tekstiä sävyttävät runsaat omat kokemukseni, mutta myös monen muun firettäjän ajatukset sekä useat laadukkaat lähteet, joista ammensin tietoa tätä kirjoittaessani.

Nyt alkaa tuhti opas taloudellista riippumattomuutta tavoitteleville ja ilmiöstä muuten vaan kiinnostuneille.

Voit käyttää alla olevaa navigaatiota artikkelin eri osioissa suunnistamiseen, tätä ei nimittäin yhdellä kahvitauolla lue.

Let’s mennään..

Mitä taloudellinen riippumattomuus tarkoittaa rautalangasta väännettynä?

Taloudellinen riippumattomuus eli FIRE (joka tulee englannin kielen sanoista financial independence retire early) tarkoittaa yksinkertaistettuna tilannetta, jossa henkilön ei tarvitse enää käydä töissä tienatakseen rahaa, vaan sijoitusvarallisuuden tuotot riittävät kattamaan elämisen kustannukset.

Taloudellisesti riippumaton on siis tilanteessa, jossa ei ole palkkatyöstä tulevista tuloista riippuvainen. Sijoitusten passiiviset tulot tietysti edelleen tarvitaan, mutta näillä kahdella on hyvin keskeinen ero:

Palkkatyö vaatii ponnistelua ja vie yleensä noin 8 tuntia vuorokaudesta. Passiivinen tulo tippuu tilille, vaikka makoilisit siinä ikonisessa riippumatossa nautiskelemassa lempijuomaasi.

Ensimmäinen kirja, jonka itse luin henkilökohtaisesta taloudenhallinnasta, oli Mikko Sjögrenin Tunne Taloutesi (otin pitkästä aikaa esille tätä kirjoittaessa, edelleen timanttia).

Siinä Mikko kiteyttää vaurastumisen kaavan mielestäni erinomaisesti.

Alla vapaa lainaus:

Vaurastumiseen on olemassa kaava, joka kuuluu näin: kuluta vähemmän kuin tienaat ja sijoita ylijäämää korkoa korolle -periaatteella niin kauan, kunnes elät sijoitusten tuotoilla unelmiesi elämää

Kirjassa ei viljelty juurikaan termiä taloudellinen riippumattomuus, mutta sitähän vaurastuminen käytännössä tarkoittaa: mahdollisuutta elää unelmiensa elämää ilman, että sen rahoittamiseen tarvitsee tienata jatkuvasti uutta rahaa aktiivisella työnteolla.

4 prosentin sääntö

FIRE -piireissä yleinen konsensus on, että taloudellinen riippumattomuus on saavutettu, kun sinulla on kasassa noin 25 kertaa vuosittaisten menojesi määrää vastaava sijoitusvarallisuus.

FIRE -piireissä yleinen konsensus on, että taloudellinen riippumattomuus on saavutettu, kun sinulla on kasassa noin 25 kertaa vuosittaisten menojesi määrää vastaava sijoitusvarallisuus.

Tuo 25-kerroin perustuu niin sanottuun 4 prosentin sääntöön. Se pohjautuu teoriaan, jonka mukaan 25 kertaa menoja vastaavan summan kokoisesta sijoitussalkusta voi nostaa 4% vuodessa ilman, että rahat loppuvat koskaan kesken.

Neljän prosentin sääntö perustuu William P. Bengenin vuonna 1994 Journal of Financial Planning-lehdessä julkaistuun artikkeliin, jossa tutkittiin perusteellisesti sitä kriittistä massaa, jolla voi elää loppuelämänsä sijoitusten varassa.

Neljän prosentin sääntöä pidetään FIRE-skenessä yleisesti erittäin käyttökelpoisena, joskin se on saanut myös kritiikkiä muun muassa siitä, että nykyajan korot ja inflaatio eivät ole samalla tasolla kuin Bengenin tarkastelujaksolla.

Pää pyörällä?

Jos FIRE on sinulle uusi ilmiö, on ihan ok miettiä tässä vaiheessa, että miten ihmeessä tällaiseen tilanteeseen oikein voi päästä.

Miten ja mistä palkkatyöläinen voisi muka taikoa itselleen tällaiset “sijoitukset”, joiden tuotoilla pystyisi elämään?

Pitääköhän tuohon 4% sääntöön olla pitkän matematiikan kurssit käytynä?

Jatkahan lukemista, niin homma kyllä selkenee (ilman pitkää matematiikkaa)..

Firettäminen vaatii unelmien elintason määrittelemistä

Yllä mainittu vaurastumisen kaava sisälsi useita termejä, kuten:

- kuluttaminen

- tienaaminen

- ylijäämä

- sijoittaminen

- korkoa korolle -periaate

- tuotot

- unelmien elämä

Käsittelen artikkelissa näistä jokaista, mutta tässä juuri tässä kappaleessa keskityn viimeiseen, eli unelmien elämään.

Sen määrittely nimittäin on hyyyyyvin olennainen asia, kun tavoitellaan taloudellista riippumattomuutta.

Jotta firettäminen saataisiin käyntiin, on tiedettävä suhteellisen tarkasti, minkälaista se oma unelmien elämä oikein on.

Vasta tämän jälkeen voidaan laskea, kuinka paljon se maksaa.

Kun “dream lifen” hintalappu on tiedossa, voidaan tarkemmin arvioida, mitä taloudellisen riippumattomuuden saavuttaminen vaatii.

Unelmien elämän määrittely on tehtävä, jota ei voi ulkoistaa.

Vain sinä tiedät, millaista se on.

Unelmien elämä -käsitteellä on myös tapana muuttua, kun ihminen varttuu ja luonnonvoima nimeltä elämä muokkaa arvomaailmaa uuteen uskoon.

Koska elämässä tietyt asiat maksavat enemmän kuin toiset, määritelmässä kannattaa lähteä liikkeelle kysymällä itseltään kysymyksiä liittyen eniten kustannuksia aiheuttaviin teemoihin.

Näillä kysymyksillä itse hahmottelen unelmieni elämää:

- missä haluan asua?

- missä maassa haluan asua?

- haluanko suuren omakotitalon kalliilta asuinalueelta?

- millaisella autolla haluan ajaa?

- tarvitsenko autoa ollenkaan?

- tarvitsenko oman loma-asunnon tai mökin vai tyydynkö vuokraamaan sellaisen aina tarvittaessa?

- haluanko matkustella?

- mihin haluan matkustella ja millainen on kohteen hintataso?

- mitä haluan harrastaa ja kuinka paljon nuo harrastukset maksavat?

- haluanko lapsia ja jos haluan, kuinka monta?

- kuinka usein haluan elämääni luksusta esimerkiksi ravintolaillallisten muodossa?

- haluanko voida auttaa läheisiäni taloudellisesti?

- haluanko tehdä hyväntekeväisyyttä?

- haluanko olla taloudellisesti riippumattomana 100% vapaaherra, voi voisiko satunnainen työskentely tai esimerkiksi osa-aikainen kevytyrittäjyys sopia kuvioon?

- millaista terveydenhuoltoa tarvitsen nyt ja ehkä tulevaisuudessa?

Näiden kysymysten tarkoitus on vain olla lisäkysymysten kirvoittajia, jotka johdattelevat sinua kysymään lisää.

Pala palalta ja ajan kanssa, unelmien elämä alkaa hahmottua.

Säästämisaste on firettäjän tärkein mittari matkalla vapauteen

Jokainen firettämisestä kiinnostunut tietysti haluaa tietää, missä ajassa voi saavuttaa taloudellisen riippumattomuuden ja kuinka paljon rahaa eläkkeelle jääminen vaatii.

Kaikkein paras mittari tähän on säästämisaste, eli säästöprosentti.

Säästämisaste kertoo, kuinka suuren osan nettotuloistasi saat säästettyä. Laskukaava menee näin: ((nettotulot – menot) / nettotulot) * 100 = säästöaste.

Jos siis esimerkiksi nettotulosi ovat 2000 euroa kuukaudessa ja menosi 1500 euroa, säästät 500 euroa kuukaudessa säästöasteesi ollessa 25 %.

Alla taulukko, joka osoittaa selkeästi, kuinka säästämisaste vaikuttaa taloudellisen riippumattomuuden saavuttamisen aikatauluun:

| Säästämisaste: | Vuosia eläkkeen alkamiseen: |

|---|---|

| 5 % | 66 |

| 10 % | 51 |

| 15 % | 43 |

| 20 % | 37 |

| 25 % | 32 |

| 30 % | 28 |

| 40 % | 22 |

| 50 % | 17 |

| 60 % | 12,5 |

| 70 % | 8,5 |

| 80 % | 5,5 |

| 90 % | alle 3 |

| 100 % | Eläke voi alkaa heti.. |

Taulukon laskelmissa on muutamia oletuksia:

- saat sijoituksillesi 5% vuosituottoa (aika realistinen odotus)

- noudatat eläkkeellä 4 % sääntöä ja pidät elinkustannukset samalla tasolla, kuin ne olivat matkalla riippumattomuuteen

- laskelmassa ei ole huomioitu olemassa olevaa varallisuutta

Tämä minun taulukkoni on hieman lyhennetty (en kokenut tarpeelliseksi havainnollistaa asiaa jokaisen viiden prosentin välein) versio legendaarisen Mr. Money Mustache -blogin taulukosta.

Tätä taloudellisesti riippumatonta viiksiniekkaa on pidetty jenkkiläisen FIRE-skenen ykkösmiehenä jo vuosikausia.

Seuraavaksi muutamia pysäyttäviä huomioita taulukon tuloksista:

- Joku saattaa pitää 10 prosentin säästämistä palkasta hyvänä: taulukko kuitenkin osoittaa tuon tahdin johtavan eläkkeelle puolessa vuosisadassa (ei siis kovin motivoivaa)

- Kymmenen ja kolmenkymmenen prosenttien säästöasteen ero ei ehkä kuulosta valtavan suurelta: se tarkoittaa kuitenkin jopa 23 vuoden eroa eläkkeen saavuttamisen aikataulussa

- Vaikka säästäisit puolet tulostasi, eläkkeelle pääsee vasta, kun tuota säästötahtia on pidetty yllä 17 vuotta

- Kun säästöaste nousee 60-70 %, “eläkeikä” alkaa lähestyä nopeaan tahtiin

- Jos pystyt säästämään 80 % tuloistasi, saavutat eläkkeen reilussa viidessä vuodessa

Nämä laittoi ainakin meikäläisen mietteliääksi vajaat kymmenen vuotta sitten, kun ensimmäisen kerran näitä ihmettelin.

Jälkikäteen voi todeta, että onneksi laittoi. Vajaassa vuosikymmenessä olen saanut lähtötilanteeseen nähden omasta mielestäni ihmeitä aikaan.

Korkoa korolle ilmiö is real bro..

Yllä olevan taulukon ohjenuoraa voi jokainen noudattaa ja se soveltuu ihan kaikille.

Mallissa ei oteta kantaa siihen, millä summalla saa vapauden ostettua, vaan laskelma on 100% yksilöllinen.

Koska laskelma perustuu säästöprosenttiin, ei summilla ole väliä. Puolet tuloistaan säästävä 2000 € kuukaudessa tienaava ja puolet tuloistaan 5000 € kuukaudessa säästävä saavuttavat taloudellisen riippumattomuuden tismalleen samassa ajassa: 17 vuodessa.

Jälkimmäisellä on tietysti isompi sijoitussalkku, koska hänen elämäntyylinsä ylläpito sitä vaatii. Hän tarvitse elämiseen 2500 euroa (50% palkasta), kun 2000 euroa kuussa tienaava pystyy elämään tonnilla kuussa.

Taulukko osoittaa hyvin sen, miten valtava vaikutus säästöprosentilla on. Mitä enemmän voit säästää tuloistasi, sitä nopeammin eläkkeen voi saavuttaa.

Elintasoa laskemalla saa ihmeitä aikaan.

Jos onnistut pysyvästi laskemaan kulujasi, sillä on kaksinkertainen hyötyvaikutus:

- säästät joka kuukausi enemmän rahaa

- eläkkeeseen riittää pienempi säästösumma

Seuraavasta kappaleesta löydät laskurin, jolla voit laskea taloudellisen riippumattomuuden skenaarioita myös eri tuotoilla (yllä olevassa taulukossa oli tosiaan se 5 % tuotto-oletus) ja näet myös, missä iässä voit jäädä eläkkeelle milläkin säästötahdilla.

Taloudellisen riippumattomuuden laskuri

Alla olevalla taloudellisen riippumattomuuden laskurilla voit laskea, kauanko eläkkeelle pääsy kestää ja minkä ikäinen olet, kun FIRE on saavutettu. Laskurin alla tarkennuksia laskukaavaan.

Taloudellinen riippumattomuus -laskuri

Laskurin kaksi ensimmäistä kohtaa selvittävät menojesi ja säästösumman suhteen. Kuten huomaat, tuloja ei tässä edes tarvitse määritellä.

Jos vaikka kuukausimenosi ovat 1500 euroa ja voit säästää 1000 euroa, laskuri tietää sinun tienaavan nettona 2500 euroa.

Laskurin oletustuotto on 7 % (ei huomioitu inflaatiota eikä veroja) jota voidaan pitää realistisena pitkän aikavälin tuottona osakkeesta.

”Säästöön tarvitaan” kohdan summa on laskettu 4% säännöllä. Jos siis nostat summasta 4% vuodessa, saat katettua ne kulut, jotka ilmoitit laskurin ensimmäisessä kohdassa.

Vuosia eläkkeelle kertoo sen, kuinka kauan laskuriin asetetuilla muuttujilla kestää päästä taloudellisesti vapaaksi.

Muista, että laskuri on viitteellinen ja tarkoittu vain suuntaa antavaksi.

Kuinka paljon pääomaa ennenaikaiselle eläkkeelle jääminen vaatii?

Kuten jo tähän mennessä tiedät, firetykseen tarvitun rahamäärän määrittää se, kuinka paljon oma “unelmien elämä maksaa”.

Kuten jo tähän mennessä tiedät, firetykseen tarvitun rahamäärän määrittää se, kuinka paljon oma “unelmien elämä maksaa”.

Halusin kuitenkin tuoda tähän jotain konkreettisia esimerkkejä, joita löysin Suvi Jäppisen mainiosta taloudellista riippumattomuutta käsittelevästä opinnäytetyöstä.

Tutkielman kyselyosioon vastanneiden suomalaisten keskimääräinen vastaus taloudellisesti riippumattomaan elämään tarvittavalle rahasummalle (sijoitussalkulle) oli: 784 000 euroa.

Miehet vastasivat keskimäärin 918 000 euroa, kun taas naisille riitti vähemmän: 654 000 euroa.

Mistä lienee tuokin ero johtuvan – vaikea sanoa.

Tästä kun nopeasti laskee, niin tuo keskimääräinen summa antaisi 4 % säännöllä 31 360 euron bruttovuosituoton.

Tuon summan voisi siis teoreettisesti nostaa salkusta vuosittain niin, ettei salkun koko pitkällä aikavälillä laske (verot jätetty laskelmista huomioimatta).

Pidän tuota 784 000 euron summaa aika hyvänä tasona itsekin. Reilulla parilla tonnilla kuukaudessa elää varsin mukavaa elämää sekä Suomessa, että ulkomailla.

Veikkaan kuitenkin, että en tule itse olemaan tuohon sen saavutettuani pitkään tyytyväinen.

Ennustan jo nyt haluavani hieman enemmän turvamarginaaleja.

Summaa nostaa myös toive useammasta lapsesta (yksi ihanuus on jo siunaantunut) ja perhe-elämän myötä nousevasta kulutasosta.

Toisaalta oma ideaalini taloudellisesti riippumattomasta elämästä sisältää jonkin verran myös työskentelyä (yrittäjänä tietysti), joten minulla tulee aina olemaan myös jotain tuloja FIRE-kassan tuottojen rinnalla.

Esimerkiksi tämän blogin päivittely on varsin mukavaa ja saattaa vielä “eläkkeelläkin” tuoda muutaman tonnin vaipparahaa vuodessa.

Uskon myös että puolisoni haluaa tehdä jonkin verran töitä normaaliin eläkeikään asti ja tämäkin tietysti vaikuttaa laskelmiin FIRE-kassan riittävyydestä.

Keinot saavuttaa taloudellinen riippumattomuus

Seuraavaksi siirrytään niihin konkreettisiin askeliin, jotka taloudellisen riippumattomuuden tavoittelussa ovat kriittisen tärkeitä.

Jokainen kohta on jaettu omaan alaotsikkoon ja ne etenevät kutakuinkin oikeassa järjestyksessä aloittelijan näkökulmasta.

En kirjoita tässä yhteydessä erikseen tavoitteen asettamisesta ja sen tärkeydestä – mainittakoon että se on tämän prosessin lähtökohta ja oletus.

1. Lähtöpisteen määrittäminen

Palataanpa hetkeksi tämän artikkelin introon, jossa kerroin ensimmäisen henkilökohtaisen taseeni osoittaneen nettovarallisuuteni olevan noin 5000 euroa pakkasella .

Palataanpa hetkeksi tämän artikkelin introon, jossa kerroin ensimmäisen henkilökohtaisen taseeni osoittaneen nettovarallisuuteni olevan noin 5000 euroa pakkasella .

Tuon laskelman tekeminen ei ollut mikään miellyttävä kokemus. En ollut kunnolla perillä raha-asioistani, eikä todellisuuden kohtaaminen ollut helppoa.

Tuolla laskelmalla oli kuitenkin hyvin keskeinen tehtävä: se näytti minulle, missä olen juuri sillä hetkellä.

Ja vain tietämällä missä on nyt, voi alkaa suunnistaa toisaalle.

Taloudellisen riippumattomuuden tavoittelu alkaa perinpohjaisesta varallisuuslaskelmasta sekä omien tulojen ja menojen opiskelusta – toisin sanoen budjetoinnista.

Kyseessä on ikään kuin kompassi, jolla lähdetään suunnistamaan eteenpäin.

2. Arvojen priorisointi ja elintason sopeuttaminen

Kun lähtötilanne on selvillä, on aika sopeuttaa omaa elintasoa ja tehdä arvovalintoja.

Kun lähtötilanne on selvillä, on aika sopeuttaa omaa elintasoa ja tehdä arvovalintoja.

Jokainen omia numeroitaan tutkinut tietää, että kuluja seuraamalla löytää aina rahareikiä, jotka on mahdollista tukkia. Aina.

Jos budjettisi osoittaa, että säästät tällä hetkellä esimerkiksi 5-10 prosenttia palkastasi ja nettovarallisuutesi on varallisuuslaskelman mukaan lähellä nollaa, jotain radikaalia on tehtävä, mikäli mielii onnistuneiden firettäjien kerhoon.

Tässä kohtaa voi olla tarpeen jopa muuttaa edullisempaan asuntoon ja tai myydä auto.

Jos tahtoo saavuttaa taloudellisen riippumattomuuden kohtuullisessa ajassa, on pakko luopua jostain.

Minimalistinen ajattelutapa, jossa vain merkityksellinen jää jäljelle, on olennainen osa tätä vaihetta.

Koko jutun juoni on luopua niistä asioista, jotka eivät ole merkityksellisiä ja pitää edelleen ne, jotka ovat tärkeitä.

Esimerkkejä asioista, joista itse luovuin FIRE-matkan alussa:

- auto

- kalliiden merkkivaatteiden- ja tuotteiden ostaminen

- kolikkopelien pelaaminen

- jatkuva ulkona syöminen

Esimerkkejä asioista, joista en halunnut (eikä minun tarvinnut) luopua:

- puolisoni laadukas seura

- kuntosalikortti (19,90 € kuukaudessa)

- luonnossa liikkuminen

- koiran kanssa ulkoilu ja leikkiminen

- laadukas kotiruoka

Muista tätä listaa itse tehdessäsi, että:

se joka haluaa, keksii keinot, ja se joka ei halua, keksii selitykset..

On sinusta itsestäsi kiinni, kuinka kovasti haluat päästä taloudellisesti riippumattomaksi.

Jotkut eivät esimerkiksi ole valmiita luopumaan hienosta autostaan, koska pyöräilyn tai julkisen liikenteen käyttämisen aiheuttama isku olisi egolle liian kova.

Mainittakoon tässä, että nykyään omistan auton (edullisen, mutta toimivan sellaisen).

Uskon kuitenkin useiden vuosien autottomuuden olleen erittäin tärkeä palanen firetykseni alkutaipaleella.

Autoilusta säästyneet rahat ohjasin sijoituksiin ja itseni kehittämiseen. Ne kasvavat korkoa tänäkin päivänä.

Moni ei ymmärrä, miten kerran kulutettu euro on ikuisesti pois kasvamasta korkoa.

Autoon käytetty 10 000 euroa (monille enemmän) olisi voinut olla esimerkiksi pienen ja velkavivutetun yksiön 10% käsiraha. Tästä yksiöstä olisi jossain vaiheessa voinut tulla 100 000 euron velaton assetti.

Kannattaa tutustua termiin nimeltä vaihtoehtoiskustannus, niin asian ymmärtämiseen saa syvyyttä.

3. Tienaaminen ja tulojen maksimointi

Kun lähtötilanne on selvillä ja arvomaailma on muokattu firettämiseen sopivaksi, voi alkaa keskittyä tulojen kasvattamiseen.

Kun lähtötilanne on selvillä ja arvomaailma on muokattu firettämiseen sopivaksi, voi alkaa keskittyä tulojen kasvattamiseen.

Tienaaminen on olennainen osa prosessia, koska jos et tienaa, ei ole mitään mistä säästää.

Säästää voi vain tiettyyn pisteeseen asti, sillä jotain on syötävä pysyäkseen hengissä.

Kattokin on hyvä olla pään päällä.

Siksi itse pidän nykyään tulojen kasvattamista kaikista tärkeimpänä osana firettämistä.

Sisällytin edelliseen lauseeseen sanan “nykyään” siksi, että alussa itsekin käytin lähes kaiken energiani säästämisen optimointiin. Olin silloin lapseton opiskelija, joten se sopi siihen aikaan.

Lapsiperheessä en halua säästää määräänsä enempää, enkä ole valmis sijoittamisellakaan pyrkimään ylituottoihin suuremman riskin kera (jos et jo tiennyt, niin tuotto ja riski kulkevat aina käsi kädessä).

Rahan tienaamiseen voin itse vaikuttaa kaikkein eniten.

Huomaan usein foorumeita selaillessani, miten siellä keskustellaan, kuinka joku säästi pienestä palkastaan 50 % ja toinen 55 %.

Sitten lasketaan, meneekö eläkkeeseen 15 vai 20 vuotta.

Pidän tätä jotenkin epämotivoivana tapana lähestyä firettämistä.

Vaikka itsekin laskin firetyksen alkumetreillä menoni kymmenen sentin tarkkuudella, koen tällaisen toiminnan nykyään näpertelynä.

Peliä pitää suurentaa, eikä keskittyä sentteihin.

On paljon helpompaa tienata pari sataa lisää, kuin nipistää se jo valmiiksi tappiin viritetystä budjetista.

En mene tässä artikkelissa syvemmällä tienaamiseen, mutta lue ihmeessä toinen artikkelini lisätulojen hankkimisesta ja pohdi vakavasti ainakin sivutoimisen yrittäjyyden aloittamista.

Yrittäminen (sivutoiminenkin) on tienaamisen kannalta mainio vaihtoehto, koska siinä ei tarvitse työehtosopimuksesta katsoa, paljonko voi korkeintaan tienata: vain taivas on rajana.

Uskon, että lähes kaikilla on jokin taito, jolla voi hankkia lisätienestejä sivutoimisella yrittämisellä.

4. Rahan säästäminen

Tulopuolen ollessa kunnossa, voidaan alkaa säästämään.

Tulopuolen ollessa kunnossa, voidaan alkaa säästämään.

Vaikka säästäminen onkin äärimmäisen tärkeä osa jokaisen firettäjän (ja ihan vaan taloudestaan huolehtivan ihmisen) jokapäiväistä elämää, on hyvä ymmärtää tämä:

Säästötilille – eli nykypäivän koroilla käytännössä patjan väliin – säästäminen tulee lopettaa, kun tietyn kokoinen vararahasto on saavutettu.

Tämän jälkeen säästämisen tulee muuttua sijoittamiseksi.

Puhunkin itse säästämisen sijaan taloudellisesti ylijäämäisen talouden aikaansaamisesta.

Periaatteessa sama asia, mutta auttaa paremmin sisäistämään, että sinä olet ihmisenä kuin osakeyhtiö, jonka tarkoitus on tuottaa voittoa omistajilleen (sinulle) ja sitten allokoida sitä eteenpäin tuottaviin kohteisiin.

Mielestäni sopivan kokoinen puskurirahasto on noin 3-6 kuukauden menoja vastaava summa.

Tämän voi ihan hyvin säästää vaikka sille nollakorkoiselle säästötilille.

Jotkut etsivät kuumeisesti korkeinta korkoa puskurirahastolleen, mutta minusta tämän rahasumman osalta voi vain hyväksyä sen tehtävän olevan turvata, ei tuottaa.

Minun kuukausittaiset menoni ovat nykyään perheellisenä parin tonnin luokkaa. Siispä noin 10 000 euron säästöpossu on kohdallani sopiva.

Siitä yli menevä siirretään sijoituksiin.

Jos kaipaat ideoita säästökohteiden löytämiseen, voit lukea yli 100 säästövinkkiä sisältävän artikkelini.

Otin tänä vuonna myös haasteen, josta voit lukea miten yritän säästää 10000 euroa vuodessa.

5. Huonoista veloista eroon pääseminen

Luulit ehkä, että listassa seuraavana tulee sijoittaminen. Eipä tullut, vaan veloista eroon hankkiutuminen.

Luulit ehkä, että listassa seuraavana tulee sijoittaminen. Eipä tullut, vaan veloista eroon hankkiutuminen.

Nimittäin siitä huonosta velasta. Velkaa on nimittäin sekä hyvää, että huonoa.

Hyvä velka on esimerkiksi sijoitusasuntoon otettu maltillinen velkavipu, jonka korko on huomattavasti kohteen vuokratuottoa pienempi.

Tällaista velkaa ei tietenkään makseta ennenaikaisesti pois.

Huono velka voi olla mikä tahansa vakuudeton kulutusluotto, jolla on hankittu jotain, mihin ei todellisuudessa ole ollut varaa.

Tällainen voi olla esimerkiksi liian kallis auto. On helppoa hakea kallis ja hieno menopeli autoliikkeestä rahoituksella verrattuna vaikka siihen, että joutuisit lätkimään pöytään täyden ostohinnan käteisenä.

Kulutukseen otettu laina on aina merkki siitä, että on eletty yli varojen. Tiedän tämän, koska olen itsekin siihen nuorempana syyllistynyt.

Moni tulee velalla kuin vahingossa ostaneeksi enemmän, hienompaa tai tarpeetonta tavaraa.

Näihin ostoksiin otettujen velkojen korko tuppaa olemaan yli 10 prosenttia, joskus jopa yli 20.

Se, miksi suosittelen maksamaan ensin velat ja sitten vasta sijoittamaan, on seuraava:

Säästötilien korot ovat melkein nollassa. Osakemarkkinoiden tuotto-odotus on pitkässä juoksussa (itseäni viisaampien ihmisten mukaan) noin 5-8 prosenttia. Vuokra-asunnoista voi odottaa suurinpiirtein 3-7 prosentin tuottoja ilman velkavipua.

Jos sinulla on velkaa suuremmalla korolla kuin sijoitusten tuotto-odotus, on paras “sijoituspäätös” maksaa velka ensin pois. Silloin saat rahoillesi varmasti ja riskittömästi lainan koron suuruisen tuoton.

Myös minun FIRE-urani alkoi velkojen selvittelyllä ennen yhtäkään sijoitusta (muistat sen 5000 euron kulutusluoton).

En tosin päässyt veloista kokonaan eroon, vaan päädyin maksamaan kalliit velat pois opintolainalla, jolloin sain koron 20 prosentista noin 0,5 prosenttiin.

Tällä korolla sijoitusten aloittaminen lainan ennenaikaisen takaisinmaksun sijaan oli perusteltua, koska tuotto-odotus passiivisissa indeksirahastoissa (niistä aloitin) oli huomattavasti puolta prosenttia korkeampi

Kun velat oli kuitattu, sijoitin kaikki loput opintolainat ja käytin näin hyödykseni 0,5 prosentin koron velkavivun.

Kuulen yllättävän usein lähipiirissäni jonkun puhuvan osakesijoituksistaan, vaikka heillä on tiedettävästi korkeakorkoista lainaa (yleensä juuri autoon).

Asiaa ei ajatella rationaalisesti vaan FOMO (fear of missing out) ohjaa toimintaa. Osakemarkkinat ovat nousseet pitkään ja kelkasta pois jääminen pelottaa.

Pitkässä juoksussa olisi kuitenkin tärkeintä ottaa kalliiden velkojen maksamisesta “varma tuotto” lyhentämällä ne ennenaikaisesti.

6. Sijoittaminen ja korkoa korolle -ilmiö

No niin..

No niin..

Vasta nyt päästään sijoittamisen ihmeelliseen maailmaan – viiden aikaisemman kohdan jälkeen.

Haluan korostaa tätä siksi, että mielestäni pohjan pitää olla erinomaisessa kunnossa, ennen kuin ryntää sijoitusmarkkinoille.

Ennen sijoittamisen aloittamista, sinulla tulee olla:

- omat numerot hyvin hallussa

- ansaintakykyä

- kykyä tuottaa tasaista ylijäämää talouteesi

- erinomaiset velanhallinnan taidot (tunnistat siis hyvän ja pahan velan eron)

- tietotaitoa sijoittamiseen

Viimeisen kohdan – tietotaidon – ei tarvitse tarkoittaa kauppatieteen tohtorin tutkintoa.

Edustan ehdottomasti “tekemällä oppii” koulukuntaa ja mielestäni liikkeelle lähtemällä ja kokeilemalla kehittyy aina eniten.

Sijoittamisen perusteet on kuitenkin oltava hallussa, ennen kuin alkaa ottamaan markkinoilla isompaa näkemystä.

Voit aloittaa opiskelun esimerkiksi näistä suosittelemistani sijoituskirjoista tai lueskella netistä suosituimpia blogeja aiheesta.

Myös podcastien kuuntelu tai laadukkaiden Youtube-kanavien seuraaminen voi opettaa paljon.

Sijoittaminen on avain vaurastumiseen, koska korkoa korolle -ilmiön myötä sijoituksesi kasvavat passiivisesti vuosi vuodelta kiihtyvään tahtiin.

Kerran sijoitettu raha tuottaa tuloja ja nämäkin tulot tuottavat lisää tuloja.

Ja lumipallo pyörii..

Taloudelliseen riippumattomuuteen tähtäävälle sopivia sijoituskohteita ovat:

- Passiiviset indeksirahastot

- Suorat osakesijoitukset

- Asuntosijoittaminen

- Listaamattomat yritykset (kuten oma yritys)

- Muut sijoitukset, kuten vertaislainat, metsä, erilaiset korkosijoitukset ja arvometallit, kuten kultaan sijoittaminen

Karkeasti voisi sanoa, että suurin osa firettäjistä keskittyy listan ensimmäiseen ja osa ottaa mukaan myös suorat osakesijoitukset sekä asuntosijoittamisen.

Minulla on tällä hetkellä eniten varallisuutta asunnoissa ja omassa yritystoiminnassa.

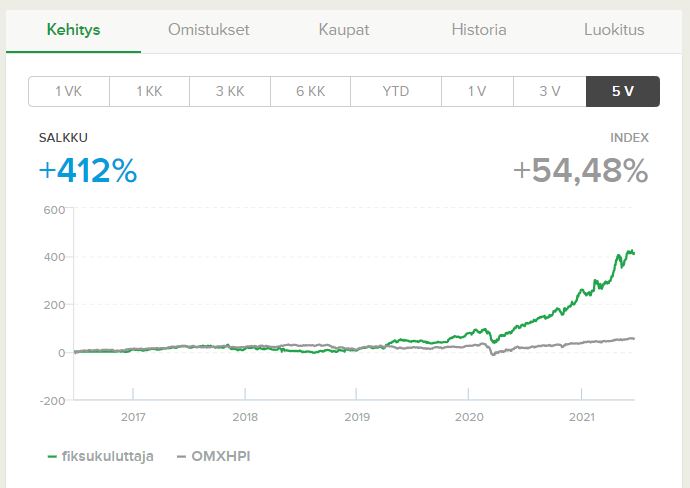

Jos katsoo meikäläisen osakesijoitusten tuottoja viimeiseltä viideltä vuodelta, voi jälkiviisaana sanoa, että ehkä olisi kannattanut sijoittaa asuntojen sijaan enemmän osakkeisiin, heh.

Sijoittamisessa jälkiviisastelu on helppoa, eikä siihen käytetyllä ajalla ole paljoakaan tuotto-odotusta.

Toki omia valintoja on hyvä pohtia ja analysoida, mutta tärkeintä on erottaa sattuma ja tuuri osaamisesta.

Minä olen osunut osakemarkkinoilla hyvin varmasti eniten siksi, että minulla on käynyt tuuri. Olen uhmannut indeksiä valitsemalla osakkeita itse ja tästä riskistä minut on palkittu.

En ole kuitenkaan kovin vakuuttunut siitä, että tämä tahti tulee jatkumaan kovin kauaa.

Sen sijaan olen varma, että pystyn itse sijoitusasuntoja remontoimalla tuottamaan lisäarvoa ja saamaan ylituottoa keskimääräiseen markkinatuottoon nähden.

Minä siis tiedän, miten tehdä ylituottoa asuntomarkkinoilla. Minä en rehellisesti sanottuna tiedä, miten tehdä sitä osakemarkkinoilla.

Siksi jatkan sijoitusten painottamista asuntoihin, vaikka olenkin saanut tähänastisella FIRE -polullani parempaa tuottoa osakkeista.

Lue myös:

- Kumpi valita sijoittamiseen: Arvo-osuustili vai Osakesäästötili?

Korkoa korolle -laskuri

Alta löydät tekemäni korkoa korolle laskurin, jolla voit havainnollistaa sijoittamisen vaikutusta varallisuuteesi pitkällä aikavälillä.

Huomaa, miten salkkusi ei kasva lineaarisesti, vaan eksponentiaalisesti vuosien kuluessa. Alussa vauhti on hidasta, mutta loppu kohden se kiihtyy hurjasti.

Korkoa korolle laskuri

Sijoituksen arvo sijoitusajan lopussa:

Korkoa korolle -laskelmat ja laskurit ovat olleet minulle suuri motivaation lähde kaikki nämä vuodet.

7. Maantieteellinen arbitraasi (ei välttämätön)

Maantieteellinen arbitraasi tarkoittaa yksinkertaisuudessaan sitä, että muuttamalla eri maahan (tai edes paikkakunnalle) saa alemman hintatason ansiosta tiputettua elinkustannuksia.

Maantieteellinen arbitraasi tarkoittaa yksinkertaisuudessaan sitä, että muuttamalla eri maahan (tai edes paikkakunnalle) saa alemman hintatason ansiosta tiputettua elinkustannuksia.

Kuvioon kuuluu olennaisesti se, että tulot tulevat kuitenkin niin sanotusti “lähtöpaikasta”.

Eli jos tienaat euromääräisesti hyvät osingot Helsingin pörssistä ja suomalaisista vuokra-asunnoista, voit elää tällä rahalla huomattavasti leveämpää elämää vaikkapa Thaimaassa.

Monet valtion eläkkeellä olevat eläkeläiset hyödyntävät maantieteellistä arbitraasia talvehtimalla esimerkiksi Espanjassa tai Portugalissa.

Maantieteellisen arbitraasin ansiosta firettäminen voi onnistua huomattavasti nopeammin.

Yksi esimerkki on jenkkiläinen FIRE-bloggaaja Jason Fieber, joka on useaan otteeseen kirjoittanut siitä, kuinka USA:sta Thaimaahan muuttaminen nopeutti hänen taloudellista vapautumistaan.

Mikäli toiseen maahan muuttaminen ei ole sinulle mahdollista, älä huoli: tämä ei ole missään nimessä mikään vaatimus firettämiselle, vaan ainoastaan tehokeino.

Kannattaa myös muistaa, että Suomen sisälläkin voi saada reilua arbitraasia aikaiseksi muuttamalla kauemmas Helsingistä.

Vuosien 2020-2021 aikana jyllänneen pandemian seurauksena etätyö on lisääntynyt reilusti, joten miksi et muuttaisi halvempien kulujen perässä pois PK-seudulta?

Miksi taloudellisen riippumattomuuden tavoittelu kiehtoo?

Tässä kappaleessa käsittelen niitä motiiveja ja arvoja, jotka saavat ihmisen tavoittelemaan taloudellista riippumattomuutta.

Sisällössä olen hyödyntänyt kolmea lähdettä.

Ensinnäkin, tässä on paljon omia ajatuksiani ja kokemuksiani.

Toiseksi, olen hyödyntänyt Shareville-keskustelupalstalla tekemäni kyselyn vastauksia, joita sain marraskuussa 2020 noin kymmeneltä Taloudellinen riippumattomuus -ryhmään kuuluvalta sijoittajalta.

Kolmanneksi olen ammentanut ideoita Suvi Jäppisen opinnäytetyöstä, joka on tietääkseni toistaiseksi ainoa suomenkielinen tieteellinen tutkielma taloudellisesta riippumattomuudesta.

Jäppinen järjesti eräässä Facebook-ryhmässä 19 kohdan FIRE-aiheisen kyselyn ja sai vastauksia 107 taloudellisesta riippumattomuudesta kiinnostuneelta suomalaiselta.

Luin Jäppisen tutkielman läpi kokonaisuudessaan ja suosittelen sitä kaikille aiheesta kiinnostuneille lämpimästi.

Tutkielmasta löytyy muun muassa usean sivun osio 4 prosentin säännöstä, jota en itse tässä blogityyppisessa artikkelissa kokenut tarpeelliseksi niin syväluotaavasti käsitellä.

Mutta, nyt asiaan, eli syitä miksi lähteä tavoittelemaan taloudellisesti riippumatonta elämää.

Riippumattomuus ajasta

Aika on tärkein resurssimme, koska sitä ei voi ostaa lisää.

Aika on tärkein resurssimme, koska sitä ei voi ostaa lisää.

Moni haluaisi Warren Buffetin miljardien omaisuuden, mutta ei olisi valmis vaihtamaan kyseisen herrasmiehen kanssa kenkiä. Buffetin rahat kyllä kiinnostaisivat, mutta hänen yli 80 vuoden ikänsä ei houkuttele kylkiäisenä.

Firetyksen varmasti yleisin motiivi on vapaus.

Erityisesti ajallinen vapaus on olennaista: taloudellisesti riippumaton voi itse päättää, millaisia merkintöjä omassa kalenterissa on.

Kukaan muu, esimerkiksi työnantaja ei voi kertoa firettäjälle, mihin aikaan ja kuinka kauan hänen on oltava tietyssä paikassa.

Riippumattomuus paikasta

Aikariippumattomuudesta päästäänkin hyvällä aasinsillalla seuraavaan vapauden muotoon, eli paikkariippumattomuuteen.

Aikariippumattomuudesta päästäänkin hyvällä aasinsillalla seuraavaan vapauden muotoon, eli paikkariippumattomuuteen.

Jos ei pääse pois oravanpyörästä, ei ole paljoa valinnanvaraa olinpaikan suhteen: sitä ollaan siellä, missä on töitä.

Vaikka etätyöt ovatkin lisääntyneet, varmasti suurimmalla osalla palkkatyöläisistä on jonkinlainen pakko olla tietyssä paikassa tiettynä aikana.

Taloudellinen riippumattomuus mahdollistaa oman olinpaikan vaihtamisen vaikka kelien mukaan. Kesät ollaan mökillä, syksy Etelä-Euroopassa ja talvet oleillaan Aasiassa.

Oltiin missä oltiin, pääasia on vapaus saada päättää siitä itse!

Riippumattomuus tekemisestä

Kahden edellisen kohdan lisäksi myös vapaus tehdä sitä, mitä itse haluaa, on olennainen motivaation lähde firettäjälle.

Autonomia oman tekemisen suhteen on monille esimerkiksi aikariippumattomuutta tärkeämpää.

Henkilö ei siis välttämättä halua lisää vapaa-aikaa, vaan tärkeintä on merkityksellinen tekeminen päivästä toiseen.

Taloudellisesti riippumattomalla henkilöllä on kaikki vapaus valita, mitä tekee milloinkin.

Työn tai harrastusten merkityksellisyys on varmasti tärkeää kaikille. Firettäjällä on tässä kuitenkin enemmän vaikutusmahdollisuuksia, kuin muilla.

Jos oma talous on romahtamaisillaan, ei siinä kovin helposti uskalla lähteä irtisanomisilmoitusta tekemään pelkän merkityksellisyyden tarpeen takia.

Arvojen mukainen elämä

Arvojen mukainen elämä nivoutuu tiiviisti yhteen kolmen edellisen kappaleen kanssa.

Arvot tulivat esiin myös vastauksissa, joita sain järjestämässäni FIRE-kyselyssä. Alla yksi hyvä esimerkki:

Firettäjälle on mielestäni aika tyypillistä, että hän on erityisen kiinnostunut omista arvoistaan.

Usein kysyttäessä ne tulevat kuin apteekin hyllyltä.

Jos on valmis ponnistelemaan taloudellisen riippumattomuuden eteen, on todennäköisesti liikkeellä vahvalla arvopohjalla.

Mikään hetkellinen päähänpisto tai pelkkä itsekuri ei riitä motivaatioksi mahdollisesti usean vuosikymmenen FIRE-projektille.

Omien arvojen mukainen elämä on varmasti tavoite, johon kaikki ainakin yrittävät pyrkiä.

Firettäjällä on tähän parhaat edellytykset, koska taloudellisesti riippumattomalla on enemmän varaa valita, mitä, milloin ja missä tekee.

Minulle itselleni tärkeitä arvoja, joita haluan firettämällä toteuttaa, ovat:

- perheen kanssa vietetyn ajan lisääntyminen

- paikkariippumattomuus

- itse asetettujen työtehtävien tekeminen, ei muiden asettamien

- omien tavoitteiden saavuttaminen, ei muiden tavoitteiden

Mitä lähemmäksi taloudellista riippumattomuutta pääsen, sitä syvällisemmin voin toteuttaa arvojeni mukaista elämää.

Olin esimerkiksi vielä pari vuotta sitten töissä ja harjoitin yritystoimintaa vain osa-aikaisesti.

Kun sitten pystyin lopettamaan muut työt ja keskittymään vain omiin juttuihin, tunsin onnea, koska sain jokaisena päivänä tehdä itse valitsemiani taskeja ja jahdata tavoitteita, jotka olivat peräisin minun arvoistani (ei pomon strategiasuunnitelmasta).

Unelmien toteuttaminen

Unelmien toteuttamisen voi mieltää joko yhdeksi kertaluonteiseksi tempaukseksi, kuten maailmanympärysmatka, tai pidemmän aikavälin tilaksi, kuten vaikka pysyvä muutto Lappiin.

Harva firettäjä mainitsee unelmikseen materiaa, kuten hienoa urheiluautoa tai muuta vastaavaa.

Unelmat vaikuttavat pääosin liittyvän juuri vapautta lisääviin asioihin.

Monille taloudellinen vapaus on unelma sellaisenaan, ilman sen suurempia kriteerejä siitä, miltä vapaus näyttää.

Minä olen yksi niistä firettäjistä, joilla ei tuollaista yksittäistä unelmaa ole mainita.

Unelman sijaan tavoittelen unelmien elämää, johon voi toki sisältyä yksittäisiä siistejä juttuja.

Näitä ovat omassa tapauksessani muun muassa:

- kiertää maailman parhaat vesipuistot perheeni kanssa ja laskea lasteni kanssa liukumäkiä niin kuin ei huomista olisi

- ostaa loma-asunto Etelä-Euroopasta ja viettää siellä keväät sekä syksyt

- rakentaa oma kuntosali kotiini tai autotalliin

- pystyä auttamaan raha-ja yrittäjyysasioissa muita hyödyntämällä omaa osaamistani

Nämä eivät kuitenkaan yksittäisinä asioina ole riittäviä FIRE-motivaation lähteitä.

Eikä noista mikään vaadi täydellistä taloudellista riippumattomuutta – kaikki ovat toteutettavissa vähemmälläkin.

Epämiellyttävästä elämäntilanteesta pakeneminen

Opin jo koulussa, että pelko on ihmisen yksi suurimpia motivaattoreita.

Pelko, ahdistus, huoli tai suru – kaikki epämiellyttäviä tunteita, jotka saattavat antaa paljon energiaa taloudellisen riippumattomuuden tavoitteluun.

Samaan sarjaan voi laittaa myös niukkuuden, köyhyyden, alemmuuden, riittämättömyyden, huonommuuden ja jopa nälän tunteet.

Jos olet joskus tuntenut itsesi arvottomaksi, köyhäksi ja vielä ollut fyysisesti nälkäinen, ei ole mikään ihme innostua firettämisestä.

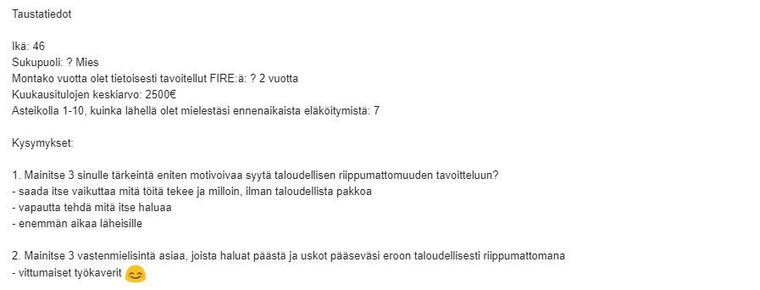

Eräs kyselyyni vastanneista mainitsi “vittumaiset työkaverit” kohdassa, jossa kysyttiin asioita, joista haluaisi päästä eroon, kun saavuttaa taloudellisen riippumattomuuden:

Veikkaan, ettei tämä 46-vuotias mies ole asian kanssa yksin, vaan monella on ihan samanlaisia tuntemuksia nykyisessä työssään.

Firettämisen avulla sitten yritetään kerätä sellainen määrä “fuck you money”:a, että voidaan lopulta pyllistää huonolle pomolle tai ilkeille kollegoille.

Itse koen, että motivaationi koostuu yhdistelmästä erilaisia tunteita, sekä positiivisia että negatiivisia.

Samalla minua ajavat positiiviset vibat unelmieni fiilistelystä, mutta myös pelko siitä, että joudun palaamaan epämiellyttävään työhön ja minua pidetään epäonnistuneena yrittäjänä.

Epäluottamus eläkejärjestelmään

Listan viimeinen syy tavoitella taloudellista riippumattomuutta on epäluottamus suomalaiseen eläkejärjestelmään.

Listan viimeinen syy tavoitella taloudellista riippumattomuutta on epäluottamus suomalaiseen eläkejärjestelmään.

Kaikki tietävät väestöpyramidimme seisovan väärin päin. Eli eläkeläisten määrä kasvaa ja syntyvyys laskee.

Maksajien määrä vähenee samalla, kun saajapuoli kasvaa.

Monet minua viisaammat tahot ovat sitä mieltä, että nyt parikymppisten ei kannata edes haaveilla samanlaisista eläkkeistä, kuin vanhempamme.

En ole itse järjestelmän asiantuntija, joten suosittelen googlettelemaan esimerkiksi rahoitustieteen professorin Vesa Puttosen haastatteluja aiheesta.

Rahapodin pitkäaikaisena fanina voin suositella myös tätä videota:

Jos ei muuta, niin video laittaa varmasti mietteliääksi ja vaikka radikaali firetys ei kiinnostaisi, säästäminen tulevaisuuden varalle kannattaa aina.

Taloudellista riippumattomuutta koskevat myytit ja uskomukset

Seuraavaksi käsittelen erilaisia taloudellisen riippumattomuuden tavoitteluun liittyviä myyttejä ja uskomuksia, joista usein kuulen puhuttavan tai näen toimittajien kirjoittavan.

Listassa on käsityksiä, joiden kanssa olen samaa mieltä, osittain samaa mieltä ja täysin eri mieltä.

Ensimmäinen on varsinainen klassikko.

1. Firettäminen on vain hyväosaisten saavutettavissa

Ihmisillä, jotka eivät itse jaksa nähdä vaivaa saavuttaakseen tavoitteitaan, on erikoinen tapa etsiä tekosyitä sille, miksi muut menestyvät.

FIRE-kriitikkojen yksi yleisimmistä harhakäsityksistä on, että tämä olisi jotain hyväosaisten hommaa.

Avaappa huviksesi yksi Iltalehden taloudellista riippumattomuutta käsittelevä artikkeli ja katso jutun kommenttiosio.

Sieltä löytyy aina “ovat saaneet jotain perintöä”, “helppohan se on isopalkkaisten säästää” ja “kyllähän se kelpaa asuntoja vanhempien vakuuksilla ostella” -kommentit lähes kaikista.

En kiellä, etteivätkö hyvät lähtökohdat auttaisi taloudellisen riippumattomuuden saavuttamisessa. Harvoin ne kuitenkaan ovat syy firetyksessä onnistumiseen.

Johan jo tässäkin artikkelissa oleva laskuri osoitti, että taloudellisen riippumattomuuden saavuttaminen riippuu täysin tulojen ja menojen suhteesta. Jokaisen FIRE-taso on erilainen ja heijastelee aina elintasoa.

Päin vastoin kuin moni luulee, rikastuneet ihmiset ovat hyvin usein luoneet varallisuutensa nollista.

Tämä tieto löytyi legendaarisesta The Millionare Next Door -kirjasta, jonka mukaan suurin osa amerikkalaismiljonääreistä oli ensimmäisen polven yrittäjiä ja “self made” -miljonäärejä.

Isot rahat perimällä tai lotosta voittamalla rikkautensa saaneet olivat kirjan mukaan taitavia lähinnä varallisuuden tuhoamisessa.

Se mikä laulaen tulee, se viheltäen menee.. vai miten se meni?

2. Firettäjä ei voi elää hetkessä

Myös tämä väite tai myytti on kunnon klassikko FIRE-kriitikkojen keskuudessa.

Esimerkki: “eihän se ole elämää eikä mitään, jossa haaveillaan jostain vuosikymmenten päässä olevasta tavoitteesta”.

Esimerkki: “rahan sairaalloinen säästäminen on onnellisuuden lykkäämistä tulevaan”.

Esimerkki: “käärinliinoissa ei ole taskuja, elämä on tässä ja nyt”.

Näitä kommentteja värjää sellainen ajatus, että rahan kuluttaminen olisi jotenkin onnen ja hetkessä elämisen ehto.

Jos ei kuluteta 100% siitä mitä tienataan, niin ei ilmeisesti eletä täyttä elämää.

En voi yhtyä näihin väitteisiin, vaikka tiedänkin firettämisessä olevan vaaroja, kuten pakkomielteiseksi ja liian ehdottomasti tavoitteidensa kanssa tuleminen.

Tällaisen väittäminen on sama kuin sanoisi hampurilaisesta kieltäytyjälle, että “elämä on nyt, syöhän sitä burgeria nyt”.

Me kaikki tiedämme mitä siitä seuraa: ylipaino ja sen myötä pahimmillaan ennenaikainen kuolema.

On ihan selvää, että täyttä elämää voi elää onnellisesti, vaikka firettäisi (tai kieltäytyisi silloin tällöin hampurilaisista). Carpe Diem ei käsitykseni mukaan määritelmällisesti vaadi vararikkoon menemistä eikä ylensyömistä.

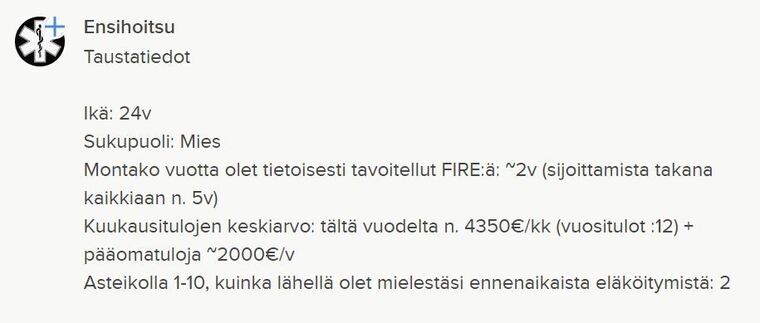

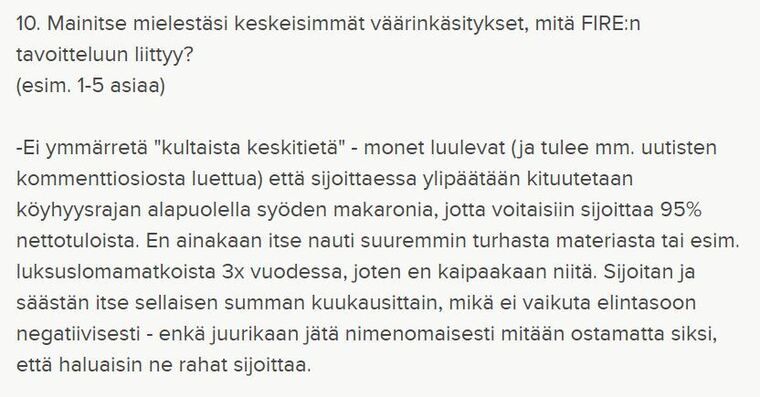

Sain tähän aiheeseen mainion kommentin Sharevillessä seuraavalta henkilöltä:

Nimimerkki Ensihoitsu kiteytti mielestäni hyvin sen, miten monet näkevät firetyksen kituuttamisena.

Yhdyn hänen havaintoihin, samaa kuulen itse jatkuvasti.

3. Perheellisellä ei ole varaa tavoitella taloudellista riippumattomuutta

Täyttä pöytä.

Kyllä, lapset maksavat.

Kyllä, koirat ja kissat aiheuttavat kuluja.

Kyllä, isompi perhe tarvitsee isomman asunnon ja kenties tilavamman auton.

Perheen perustaminen ja lapset eivät kuitenkaan ole mikään oikea este taloudellisen riippumattomuuden saavuttamiselle.

Minulle perhe on kaikkein tärkein asia maailmassa ja lähinnä edistää matkaani, koska heidän kanssaan vietetyn ajan lisääntyminen motivoi minua niin paljon.

Yksi vinkki sinulle, joka valitat perheellisenä palkkasi riittämättömyyttä: hanki niitä lisätuloja ja vaihda Mersu Toyotaan, niin johan alkaa FIRE-kassa karttua.

Mielikuvitusta kehiin valittamisen sijaan.

4. Elämäntapainflaatio voi tuhota firettäjän

Tämä on hyvä ja mielenkiintoinen myytti, jonka uskon olevan joidenkin kohdalla totta.

Määritellään ensin termi elämäntapainflaatio:

Elämäntapainflaatio tarkoittaa, että tulojen noustessa myös kulutus nousee. Näin kasvaneet tulot katosivat “inflaation” myötä kasvaneeseen kuluttamiseen!

Normaalien ihmisten (heh, siis niiden jotka eivät firetä) käyttäytymisessä näen tätä jatkuvasti.

Kun joku on saanut palkankorotuksen, ei mene kauaakaan kun pihassa seisoo uusi auto tai muu vastaava vekotin.

Ja kas, 300 euron palkankorotus katoaa iloisesti suurempien vakuutusmaksujen ja arvonalentumisen muodossa kuin tuhka tuuleen.

Se, lankeaako firettäjä elämäntapainflaatioon, onkin mielenkiintoinen kysymys ja varmasti 100% yksilöllistä.

Kuten aikaisemmin tässä artikkelissa jo Jäppisen (2019) opinnäytetyötä lainasin, suomalaiset tavoittelevat vajaan 800 000 euron eläkekassaa.

Onhan siinä tietysti se mahdollisuus, että tuollainen summa alkaa taskussa polttelemaan.

Se on ihan selvä, että jos omaa kulutusta nostaa vaikka 30% eläkkeelle jäätyään, päätyy ennemmin tai myöhemmin takaisin oravanpyörään.

FIRE-kassa ei kestä tuollaista kulujen nousua, vaan siihen tarvitaan suurempi sijoitussalkku.

5. Firettämisen motivaatio on aina lähtöisin tyytymättömyydestä

Tätä teemaa sivusinkin jo osiossa, jossa kirjoitin erilaisista motiiveista tulla taloudellisesti riippumattomaksi.

Kuten sanoin, motivaatio firettämiseen voi kummuta sekä positiivisista että negatiivisista tunteista.

En todellakaan ole samaa mieltä siitä, että firettäjä olisi automaattisesti tyytymätön elämäänsä.

Olen itse tästä elävä esimerkki: olen hyvin onnellinen mies, mutta tavoittelen silti päivittäin tilaa, jossa olisin taloudellisesti riippumaton.

En näe mitään aukotonta korrelaatiota onnettomuuden ja FIRE-tavoitteen kanssa, vaikka varmasti se joidenkin kohdalla pätee (pätee aika ajoin ja osittain myös minulla).

Mielestäni siinä, että ponnistelee ja pyrkii ikävästä tilanteesta parempaan, ei ole mitään väärää.

Jonkinlainen tasapaino nykyisen tilan ja tulevaisuuden ihannetilan välille tulisi löytää.

6. Firettäminen on yksinäistä puuhaa

Olen pari kertaa lukenut jo taloudellisesti riippumattomien ihmisten juttuja elämästään.

Olen pari kertaa lukenut jo taloudellisesti riippumattomien ihmisten juttuja elämästään.

Osa on totta tosiaan valitellut yksinäisyyttä, joka on seurannut työelämästä irrottautumisen jälkeen.

Onhan taloudellinen riippumattomuus vaikka 35-vuotiaana aika erikoinen tila.

Varmasti 99% kavereista käy edelleen töissä (ja ne ketkä eivät, lienevät työttömiä ihan muista syistä kuin säästämisen ansiosta) ja elää kiireistä arkeaan.

Se, miten kukakin kokee tällaisen tilanteen, riippuu varmasti monista asioista.

Ekstroverttiset seuramiehet saattavat hyvinkin tuntea yksinäisyyttä. Introverttisempi firettäjä taas saattaa vihdoin kokea kaipaamansa hiljaisuuden täydelliseksi.

Tämä selviää itselleni sitten joskus tulevaisuudessa.

Vaikea kuvitella, että tuntisin mitään erityistä yksinäisyyttä tuolloin, koska teen jo nyt yksin kotoa läppäriltä töitä ja olen varsin tyytyväinen kapeaan sosiaaliseen elämääni.

Mikäli fiilaat samoin, katso tästä lista töistä joissa ei tarvitse olla ihmisten kanssa tekemisissä.

Perhe ja parhaat ystävät varmasti pysyvät, vaikka olisinkin 100% taloudellisesti riippumaton.

8. Firettäjällä on pakkomielle rahaan

Vaatiiko taloudellisen riippumattomuuden saavuttaminen pakkomiellettä rahaan?

Vaatiiko taloudellisen riippumattomuuden saavuttaminen pakkomiellettä rahaan?

Ei missään nimessä!

Firettäjällä tosin saattaa ainakin jossain vaiheessa matkaansa olla pakkomielle vapauteen.

Rahasta ei kuitenkaan tarvitse tehdä sen kummempaa asia kuin se on: ainoastaan väline vapauden saavuttamiseen.

Minusta firettäjillä on vastoin tätä myyttiä erittäin terve suhde rahaan.

FIRE nimenomaan pitää sisällään ajatuksen siitä, että jossain vaiheessa rahaa on tarpeeksi.

Kun sijoitussalkku riittää menojen kattamiseen, rahaa ei tarvitse enempää.

Mielestäni firettävä ihminen suhtautuu rahaan oikein, päinvastoin kuin monet materian perässä juoksevat.

Monille sellaisille raha on itseisarvo, jota käytetään onttoihin tarkoitusperiin, kuten oman ulkokuoren pönkittämiseen ja tietynlaisen statuksen luomiseen.

Monessa kulttuurissa, yhteisössä tai perheessä saattaa olla vallitseva käsitys siitä, että raha ja varsinkin sen tavoittelu olisi ahneiden ja pahojen ihmisten hommaa.

Tällaisista stereotypioista kannattaisi pyristellä eroon, niin olisi itsekin askeleen lähempänä taloudellisesti vapaampaa elämään.

Raha on neutraalia asia. Se, mihin ja miten sitä käytetään, ratkaisee kaiken.

Firettäjä ostaa rahalla vapautensa, mikä ei mielestäni pääse syntien listalle.

9. Suomen verotus on liian tiukka taloudellisen riippumattomuuden saavuttamiseen

Ei pidä paikkaansa.

Taloudellinen riippumattomuus on projekti, joka toteutetaan niillä säännöksillä ja sillä regulaatiolla, joka sattuu kulloinkin olemaan voimassa.

Muutama fakta verotukseen liittyen:

- Jos sijoitat passiivisiin indeksirahastoihin, et maksa senttiäkään veroja osakesalkkusi kasvusta ennen, ennenkuin alat nostamaan rahaa käyttöösi

- Avaamalla osakesäästötilin, saat uudelleensijoittaa osingot ja myyntivoitot tilin sisällä verottomasti eteenpäin

- Hankintameno-olettamaa hyödyntämällä voi tehdä valtavat verosäästöt myydessä 4% säännöllä

- Asuntosijoittaja voi sijoittaa yrityksen kautta ja säästää siten veroissa

Laillisella verosuunnittelulla saa ihmeitä aikaan!

Ansiotuloveroihin voi olla vaikea vaikuttaa, mutta ei se FIRE-suunnitelmaa kaada.

Verotuksesta valittajat lankeavat mielestäni keksimään selityksiä keinojen sijaan.

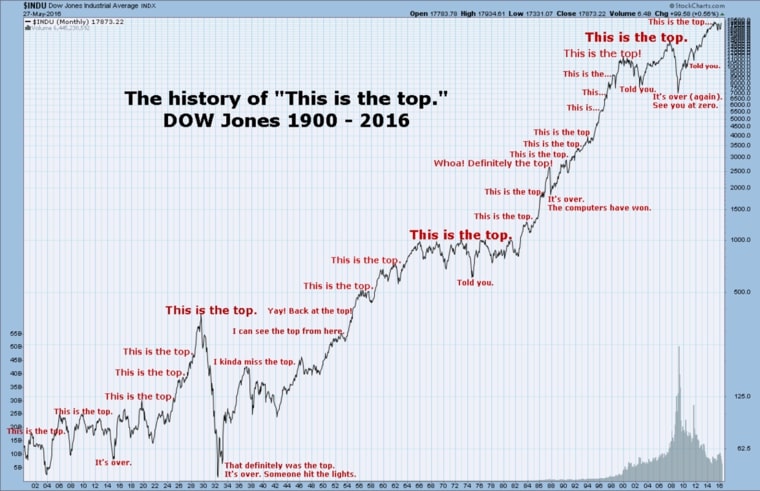

10. Pörssiromahdus on FIRE-uran loppu

Onko tosiaan näin, että pörssin romahtaminen tuhoaa firettäjän uran ja eläkkeen voi rommin tullessa unohtaa?

Näin allaolevan kuvan vuosia sitten ensimmäisen kerran ja mielestäni se on aivan loistava kuvaamaan sitä, miten monet ajattelevat osakemarkkinoista:

Jokaisella huipulla ollaan aina “all time high” lukemissa ja kohta tietenkin romahtaa.

Kun alkaa sijoittajaksi, TÄYTYY ymmärtää, että:

Pörssiromahdukset ovat ja tulevat aina olemaan osa osakemarkkinoiden toimintaa.

Välillä laskee ja välillä nousee.

Pitkän aikavälin trendi on kuitenkin ylöspäin, koska maailmantalous kasvaa, ihmiset ja yritykset innovoivat sekä tuottavuus kasvaa.

Markkinaromahdus on ongelma lähinnä niille, joiden on tarkoitus myydä koko salkku juuri romahduksen hetkellä. Vain silloin tappio oikeasti realisoituu.

Firettäjä voi huoletta käyttää romahduksen ostopaikkana ja lisätä edullisia osakkeita salkkuunsa. Viimeksi tällainen paikka nähtiin keväällä 2020, kun maailmalla levinnyttä kulkutautia säikähtänyt osakemarkkina laski lyhyessä ajassa yli 30 %.

Mutta mites se 4 % sääntö sitten toimii karhumarkkinassa?

No, sen laskelmissa on huomioitu osakemarkkinan heilunta ja teoria perustuu pitkän aikavälin keskimääräiseen tuottoon.

Eli sääntö pitää, vaikka välillä joutuisi myymään eläkekassastaan osakkeiden arvostuksen ollessa alamaissa.

Kun nousumarkkina taas koittaa, saa firettäjä rahastaa neljä prosenttiaan taas korkeammilla hinnoilla.

Pörssiromahduksen kuolettava vaikutus firettäjän matkaan on siis täysi myytti.

11. Firettäjä tylsistyy pian eläkkeen alkamisen jälkeen

Moni uskoo, että nuorella iällä eläköitynyt firettäjä tylsistyy pian eläkkeelle jäämisen jälkeen.

En osaa itse tähän sanoa oikein mitään, koska en ole saavuttanut taloudellista riippumattomuutta. Olen kuitenkin tässäkin artikkelissa jo kertaalleen maininnut, että en näe itseäni palmujen alla makoilemassa lopun elämääni.

Tulen aina olemaan aktiivinen ja touhuamaan kaikenlaista – varmasti myös pientä bisnestä.

Aika varmasti näyttää, miten minun käy.

Monet FIRE-ilmiötä Suomessa seuranneet ovat varmasti törmänneet bloggaajaan nimeltä Pohatta.

Edellä mainitun nimistä blogia voi pitää ensimmäisenä laadukkaana suomalaisena FIRE-blogina, jonka kirjoittajalla Mikolla on paljon mainioita ajatuksia.

Alussa hyvin intensiivisesti ja mustavalkoisesti taloudellisen riippumattomuuden tavoitteluun suhtautuneen Mikon asenteet ovat kuitenkin muuttuneet matkan varrella.

Oheisen Ylen jutun mukaan hän ei enää priorisoi sataprosenttista riippumattomuutta, vaan on alkanut osa-aika firettää jo nyt tekemällä lyhennettyä työviikkoa. Mikko on alkanut firettämisen sijaan downshiftaamaan.

Myös firettäjän suurin synti (auto) on ilmestynyt Mikon pihaan.

Good for you Mikko. Ei sitä tarvitse väkisin jumittua vanhoihin tavoitteisiin, jos mieli muuttuu.

Loppusanat..

Tämä artikkeli lähentelee pituudeltaan noin 5 vuotta sitten tekemääni kandidaatin tutkielmaa.

Kirjoittelin tätä reilut kolme päivää, kun taas kandissa sujahti kolmisen viikkoa (sitäkin tosin pidettiin silloin nopeana tahtina).

Kertonee siitä, että aihe on mieluinen ja siitä kirjoittaminen innostavaa hommaa. Omat ajatukset jäsentyvät samalla mukavasti, kun kirjoittaessa joutuu pohtimaan asioita aina hieman tarkemmin.

Blogiin kirjoittaminen on siinä mielessä armollista, että julkaistut artikkelit ovat ikuisesti muokattavissa.

Blogi tai nettisivu ei ole koskaan valmis.

Olisi kuumottavaa käydä vaikka vieraana jonkun podcastissa ja ahinoida parin vuoden päästä, kun ei millään pääse editoimaan sanomisiaan, joista on sittemmin muuttanut mielipidettään.

Uskon, ettei tämäkään FIRE-opas ole koskaan 100% valmis, vaan muokkailen ja lisäilen juttuja tähän jatkuvasti vielä vuosien ajan.

Kun oma matkani taloudellisen riippumattomuuden tavoittelussa etenee, myös näkemyksiini tulee syvyyttä.

Voin jossain vaiheessa kirjoittaa koko firettämisen elinkaaresta: ideasta matkaan ja matkasta päämäärään.

FIRE-ilmiössä minua kiehtoo usein se, että tavallisen tallaajan korvaan kyseessä on täysin utopistinen ja absurdi ajatus.

Käytännössä se on kuitenkin ihan toteutettavissa kaikille, jotka sitoutuvat matkaan ja ovat sekä ahkeria että pitkäjänteisiä.

Lieneekö minussa sitten hieman provokaattorin vikaa, kun myhäilen tyytyväisenä nähdessäni ihmisten epäuskoisia ilmeitä ja kommentteja firettämiseen liittyen.

Se on jotenkin vaan siistiä, kun näkee jonkun tajunnan räjähtävän. Nuoren henkilön kohdalla näkee usein silmissä syttyvän innostuksen, kun taas vanhemman henkilön eleistä voi havaita menetettyjen mahdollisuuksien aiheuttaman kauhun.

FIRE on siinä mielessä raaka laji, että nuorilla on siinä korkoa korolle ilmiön takia aivan jäätävä etumatka.

Joskus kuulee puhuttavan, että FIRE-ilmiö on vaaraksi yhteiskunnalle.

Sanovat, että kaikkien suomalaisten ennenaikainen eläköityminen on vaaraksi järjestelmän toimivuudelle.

Argumentoivat myös, että kaikkien pennin venyttäminen hidastaisi talouskasvua.

Vastaisin näihin huoliin näin:

- Firetyksessä onnistuminen vaatii kykyjä ja kurinalaisuutta, joita vain harvalla on: olisi naiivia olettaa suuren yleisön onnistuvan tai edes jaksavan yrittää firettämistä. Siksi en ole huolissani siitä, mitä tapahtuu yhteiskunnalle kaikkien makoillessa riippumatossa, tai talouskasvulle kaikkien viritettäessä säästöprosenttejaan.

- Suomessa on lähes 400 000 maksuhäiriöistä, jotka tavalla tai toisella ovat taloudellinen taakka yhteiskunnalle. Jos jokainen suomalainen sotkisi raha-asiansa näin, niin siinä ei mikään poliittinen puolue – oikealta tai vasemmalta – voi tilannetta pelastaa.

- Eikö olisi huomattavasti parempi, jos meillä olisikin 400 000 taloudellisesti riippumatonta hyväkuntoista nuorta aikuista, jotka pystyisivät rahoittamaan elämänsä itse ja kulutuksellaan laittaisivat rahaa takaisin kiertoon?

Kyllä mielenkiinto oman talouden hoitoa kohtaan ja pyrkimykset vaurastumiseen ovat mielestäni vain ja ainoastaan positiivinen asia.

Tähän päättyy meikäläisen jatkuvasti päivittyvän FIRE-oppaan ensimmäinen kirjoituskierros.

Toivottavasti sait uusia näkökulmia taloudelliseen riippumattomuuteen!

Cheers