Kiinnostaako mahdollisuus ostaa sijoitusasunto velkarahalla?

Kokosin kattavan oppaan asuntosijoittamisesta lainarahalla.

Käyn läpi esimerkiksi sen, onko mahdollista ostaa sijoitusasunto kokonaan lainarahalla ja millainen korko sijoitusasuntolainassa voi olla.

Kerron tässä artikkelissa myös omista kokemuksistani asuntosijoittajana. Tällä hetkellä omistan useita sijoitusasuntoja eri puolilla Suomea.

Artikkelin lopussa pohdin sitä, kannattaako asuntosijoittaminen velkarahalla ja millainen sijoitusasunto kannattaa ostaa.

Sijoitusasunto lainarahalla ei edellytä oman asuntolainan maksua

Monet pohtivat sitä, saako sijoitusasuntoon lainaa, vaikka oma asuntolaina on vielä maksamatta takaisin.

Monet pohtivat sitä, saako sijoitusasuntoon lainaa, vaikka oma asuntolaina on vielä maksamatta takaisin.

Siksi koin tärkeäksi aloittaa siitä, että oman asuntolainan poismaksamista ei tarvitse jäädä odottamaan.

On mahdollista ostaa sijoitusasunto lainarahalla ja alkaa tienata sillä passiivista tuloa, vaikka oma asuntoluotto olisi miltei kokonaan maksamatta.

Pankin mielestä esimerkiksi minun sopi ostaa ensimmäinen sijoitusasunto velkarahalla, vaikka olin vasta muutama kuukausi sitten nostanut kymmeniä tuhansia euroja ensiasuntolainaa.

Pankkia kiinnostaa lainanhakijan arvioitu takaisinmaksukyky huomattavasti enemmän se, kuinka usein tai missä järjestyksessä hän lainoja nostelee.

Voit siis ostaa sijoitusasunnon lainalla silloinkin, vaikket olisi vielä ostanut ensimmäistäkään asuntoa omaan käyttöön.

Paljonko tarvitsee omaa rahaa sijoitusasuntoon?

Sijoitusasunto kuulostaa monen korvaan joltain, mihin vain rikkaimmilla on varaa.

Sijoitusasuntoon voi kuitenkin päästä kiinni jo muutamalla tuhannella eurolla.

Tietyissä tilanteissa saattaa olla mahdollista ostaa sijoitusasunto ilman käsirahaa (siis omarahoitusosuutta).

Esimerkiksi Säästöpankki kertoo sivuillaan, että: “Voit saada lainaa 70-100 % sijoitusasunnon hankintahinnasta säästöistäsi ja vakuuksistasi riippuen”.

Seuraavassa kuvitteellisessa esimerkissä sijoitusasunnon hankintahinta on 100 000 euroa.

Laskin oheiseen taulukkoon, paljonko tarvitsee omaa rahaa sijoitusasuntoon, jos pankki antaa lainaa 70, 80, 90 tai 100 % asunnon hinnasta:

| 70 % velkavipu | 80 % velkavipu | 90 % velkavipu | 100 % velkavipu | |

|---|---|---|---|---|

| Asunnon hinta | 100 000 € | 100 000 € | 100 000 € | 100 000 € |

| Lainan määrä | 70 000 € | 80 000 € | 90 000 € | 100 000 € |

| Omarahoitusosuus | 30 000 € | 20 000 € | 10 000 € | 0 € |

| Asunnon vakuusarvo 70 % | 70 000 € | 70 000 € | 70 000 € | 70 000 € |

| Tarvittavien lisävakuuksien arvo | 0 € | 10 000 € | 20 000 € | 30 000 € |

Sijoitusasunto toimii lainan vakuutena yleensä noin 70-75 prosentin edestä asunnon hinnasta.

Laskin taulukkoon myös tarvittavien lisävakuuksien määrän eri tilanteissa käyttäen laskelmissa asunnolle laskettua 70 % vakuusarvoa.

Kuten esimerkkitaulukosta käy ilmi, omaa rahaa tarvitaan sijoitusasunnon ostamiseen näissä tapauksissa 0-30 000 €.

Lisävakuuksia tarvitaan lainan määrästä riippuen korkeintaan 30 000 €.

Mitä suuremman osuuden asunnon hinnasta pankki suostuu lainoittamaan, sitä enemmän tarvitset muita vakuuksia sijoitusasuntolainalle.

Kerron seuraavan otsikon alla, mitä nuo lisävakuudet voisivat olla.

Sijoitusasunto kokonaan velkarahalla

Sijoitusasunto ilman pääomaa onnistuu periaatteessa jopa helpommin kuin tavallinen asuntolaina ilman säästöjä.

Finanssivalvonta ei kontrolloi sijoitusasuntolainojen enimmäisluototussuhdetta, joten lähtökohtaisesti on mahdollista ostaa sijoitusasunto kokonaan lainarahalla.

Jotta voisit saada 100 % sijoitusasuntolainan, tulee sinun tarjota lainalle riittävästi vakuuksia.

Kuten edellä totesin, sijoitusasunnon vakuusarvo on tyypillisesti 70-75 %.

Mikäli sijoitusasunnon hinta on 100 000 €, pankki laskee sen vakuusarvoksi 70 000 €.

Jos tarkoituksesi on ostaa sijoitusasunto kokonaan velkarahalla, tulee sinun tarjota vakuuksia 30 000 euron edestä.

Sopivia lisävakuuksia ovat esimerkiksi:

- Oma asunto tai jo omistamasi sijoitusasunto, mistä on vapautunut vakuuksia lainan osittaisen takaisinmaksun myötä

- Kesämökki (senkään ei tarvitse olla velaton)

- Sijoitussalkku

- Vanhempiesi omistama asunto, mökki tai muu reaalivakuus

- Pankin kautta ostettava lainantakaus

Oheinen kuva havainnollistaa hyvin, mitä sijoitusasunto ilman pääomaa (siis omarahoitusosuutta) voi tarkoittaa:

Joissain tapauksissa voit löytää puuttuvat vakuudet olemassa olevan asuntosi uudelleenrahoittamisen avulla.

Asuntosijoittamisen kontekstissa tämä ei tarkoita samaa kuin asuntolainan kilpailutus, joskaan nämä kaksi eivät sulje toisiaan pois.

Uudelleenrahoitus eli jälleenrahoitus tarkoittaa sitä, että asuntosijoittaja hyödyntää jo omistamansa asunnon markkina-arvon kasvua.

Tässä esimerkki asunnon uudelleenrahoituksen hyödyntämisestä asuntosijoittamisessa:

- Ostat asunnon 100 000 eurolla lainaten 70 % asunnon hinnasta (siis 70 000 € laina)

- Muutaman vuoden päästä teetät asunnon hinta-arvion

- Asunnon nykyhinnaksi arvioidaan 120 000 euroa

- 20 000 euron arvonnousun myötä saat lisää vapaita vakuuksia verran sen lisäksi, että lainanlyhennykset ovat vapauttaneet vakuuksia

- Pankki myöntää sinulle uuden 100 % sijoitusasuntolainan, minkä lisävakuutena toimii jo omistamasi, nyt 120 000 euron arvoinen asunto

Jos et ole tyytyväinen lainaneuvotteluihin oman pankkisi kanssa, voit kysellä asuntolainatarjouksia toisista pankeista ja tarvittaessa siirtää kaikki lainat toiseen pankkiin.

Itse tein tällaisen peliliikkeen maaliskuussa 2022, kun siirsin kaikki sijoitusasuntolainat OP:sta toisaalle.

Uutta asuntoa ostaessa OP heittäytyi hankalaksi ja edellytti kiinteän koron ottamista sekä samalla vanhojen lainojen uudelleenrahoittamista kalliimmalla kiintellä korolla.

En voinut tähän suostua – varsinkaan kun toinen pankki tarjosi huokean vaihtuvakorkoisen lainan pidemmällä maksuajalla (joka siis paransi kassavirtaani).

Kilpailuttamalla voit löytää pankin, jonka avulla on mahdollista saada uusi sijoitusasunto kokonaan velkarahalla. Samalla voit säästää lainojen koroissa ja kuluissa.

Millä korolla sijoitusasuntolainaa voi saada?

Sijoitusasuntolainat ovat yleensä kalliimpia kuin tavalliset asuntolainat.

Sijoitusasuntolainat ovat yleensä kalliimpia kuin tavalliset asuntolainat.

Kysy siis useista pankeista, saako sijoitusasuntoon lainaa, ja millä korolla laina voisi järjestyä.

Näin löydät edullisimman tavan maksaa sijoitusasunto velkarahalla.

Sijoitusasuntolainan korko muodostuu viitekorosta ja pankin marginaalista.

Pankin sinulle tarjoamaan marginaaliin vaikuttavat monet asiat, kuten:

- Asunnon sijainti

- Asunnon kunto

- Lainanhakijan (=sinun) ikä ja taloustilanne

OP antaa sivuillaan tällaisen sijoitusasuntolainaesimerkin, mikä tarjoaa suuntaa antavaa tietoa kustannuksista kaikille, joita kiinnostaa ostaa sijoitusasunto lainarahalla:

“Asuntolaina on kertaluotto. Jos 12 kk euribor on 4,116 % (16.08.2023), asuntolainan todellinen vuosikorko 170 000 euron lainalle 20 vuoden maksuajalla on 5,0 %, kun lainan marginaali on 0,7 %. Lainasta peritään kuukausittain luotonhoitomaksu 2,50 euroa ja lainan noston yhteydessä 680 euron kertaluontoinen toimitusmaksu. Arvioitu lainan kokonaiskustannus on 266 183,85 euroa. Laskelma on tehty olettaen, että laina on nostettu kerralla kokonaan, lainan korko, maksut ja palkkiot pysyvät samana koko laina-ajan ja laina maksetaan takaisin 1 103,77 euron tasaerissä kuukauden välein.”

Vasta tapauskohtaisesti laadittuja lainatarjouksia tarkastelemalla saa tietää, saako sijoitusasuntoon lainaa yläpuolista esimerkkilaskelmaa pienemmällä vaiko kenties suuremmalla korolla.

Sijoitusasunto velkavivulla

Sijoitusasunto velkavivulla tarkoittaa samaa asiaa kuin sijoitusasunto velkarahalla.

Velkavipu on siis yhtä kuin velka.

Velkavivun määrä lasketaan sen mukaan, kuinka paljon sijoitusasunnosta on velkaa.

Koska pankki arvioi asunnon vakuusarvoksi yleensä sen 70-75 % asunnon myyntihinnasta, voit ostaa sijoitusasunnon 70-75 % velkavivulla ja maksaa loput säästöilläsi.

Mikäli voit tarjota lainalle lisävakuuksia, on mahdollista ostaa asunto 75-100 % velkavivulla.

Kun maksat sijoitusasuntolainaa takaisin, velan eli velkavivun määrä pienenee – ellet sitten käytä vapautuneita vakuuksia ostaaksesi uuden sijoitusasunnon velkavivulla.

Velkavipua hyödyntämällä voit kasvattaa oman pääoman tuottoa lainarahalla.

Tuottoisaa sijoitusasuntoa varten otettu velka nimittäin tuottaa enemmän kuin mitä laina maksaa.

Tuottoa syntyy sekä vuokratuloista että arvonnoususta.

Mikä on turvallinen velkavivun määrä?

Vivuttamisessa eli sijoitusasuntojen ostamisesta lainarahalla on riskinsä.

Vaikka asunto itsessään olisikin hyvä sijoitus, voivat esimerkiksi seuraavat tekijät tehdä vuokraustoiminnasta tappiollista:

- Liian suuri velkavipu

- Korkojen nousu

- Hoitovastikkeen nousu

- Remontit ja rahoitusvastikkeen nousu

- Verojen nousu (pääomatuloveroprosentti nousee 34 %:iin 30 000 euron jälkeen)

- Asunnon kysynnän lasku ja vuokralaisten saamisen hankaloituminen

- Tilapäiset vuokranalennukset ja tyhjät kuukaudet vuokralaisten välissä

- Vuokranantajalle kuuluvien kalusteiden (kuten jääkaapin) uusiminen

- Asunnon arvon lasku (realisoituu vasta asuntoa myydessä)

- Lyhennysvapaiden perusteeton hyödyntäminen

Lyhyesti sanottuna: mitä enemmän sijoitusasunnosta on velkaa, sitä suurempi on riski siitä, ettei lainaa saakaan maksettua takaisin.

Etenkin korkojen nousu voi muuttaa kassavirran negatiiviseksi, joten varsinkaan aloittelevalle asuntosijoittajalle ei suositella kovin suurta velkavipua.

Suomen Vuokranantajat ry:n silloinen toiminnanjohtaja Mia Koro-Kanerva piti Taloustaidon artikkelissa turvallisena velkavivun määränä 50 prosenttia.

Vaikka velkavivun määrä olisi aluksi enemmän, tulisi velkavipua hänen mielestään pienentää nopeasti.

Hänen mielestään samalla tulisi myös säästää puskurirahastoa, eikä omaa asuntoa olisi hyvä käyttää sijoitusasunnon vakuutena.

Mieti oman tilanteesi pohjalta, mikä on turvallinen velkavivun määrä sinulle.

Mieti, kestääkö taloutesi mahdollisen vesivahingon, korkojen nousun tai tyhjät kuukaudet.

Kiinteä korko tai korkoputki suojaa velkavivulla sijoittavaa

Puskurirahaston ohella toinen tapa pienentää riskiä on korkosuojaus.

Puskurirahaston ohella toinen tapa pienentää riskiä on korkosuojaus.

Pankin kautta voi saada lisämaksusta esimerkiksi korkokaton, mikä estää lainan korkoa nousemasta tietyn rajan yli.

Toisaalta: jos korot eivät laina-aikana nousekaan, on korkokatosta maksaminen ollut turhaa.

Kolmas tapa riskienhallintaan on sijoitusten hajautus erityyppisiin ja eri seuduilla oleviin asuntoihin sekä muihin sijoitusinstrumentteihin.

Kannattaako asuntosijoittaminen velkarahalla?

Siihen, kannattaako asuntosijoittaminen ylipäätään, ei ole täysin yksiselitteistä vastausta.

Mitä parempia sijoituskohteita löydät ja mitä paremmin onnistut niiden hajauttamisessa, sitä enemmän voit luottaa asuntosijoittamisen kannattavuuteen.

Monissa tapauksissa asuntosijoittaminen on ehdottomasti kannattavampaa kuin rahojen makuuttaminen tilillä.

Laiska raha ei nimittäin lisäänny. Sen ostovoima vain heikkenee inflaation myötä.

Sijoittamistoiminnassa on kuitenkin riskejä, eikä asuntosijoittaminen velkarahalla ole poikkeus. Asuntosijoittamisen riskeihin ja huonoihin puoliin palaan muutaman rivin päästä.

Aloitetaan kuitenkin siitä, kannattaako asuntosijoittaminen velkarahalla.

Monet ovat itse asiassa sitä mieltä, että asuntosijoittaminen kannattaa vain ja ainoastaan velkarahalla.

Suomalainen rakennusalan yritys YIT on julkaissut oheisen kuvan, mikä havainnollistaa oman pääoman tuoton lisääntymistä velkavivun avulla:

Yläpuolisten esimerkkitapausten mukaan vastaus siihen, kannattaako asuntosijoittaminen velkarahalla, on vahva “kyllä”.

Kyseisessä esimerkkitapauksessa oman pääoman tuotto on vain 4,5 %, jos sijoitusasunto on ostettu 100 % omalla rahalla.

Mikäli olisi päätetty ostaa sijoitusasunto velkarahalla niin, että omaa pääomaa on tarvinnut käyttää vain 30 %, olisi oman pääoman tuotto jopa 10,3 %.

Tässä laskelmassa on huomioitu pankkilainan 2 % korko.

Tee kuitenkin omat tapauskohtaiset laskelmat, jos sijoitusasunto velkavivulla tuntuu sopivalta ratkaisulta sinulle.

Yläpuolinen laskelma on vain suuntaa antava esimerkki – joskin omalla kohdalla olen useammassa kohteessa päässyt vastaaviin oman pääoman tuottoihin velkavivulla sijoittaessa.

Sitä, kannattaako asuntosijoittaminen velkarahalla vai ei, voi pohtia myös näiden asuntosijoittamisen pluspuolien pohjalta:

- Sijoitusasunnosta voi saada tasaista tuloa joka kuukausi

- Voit vähentää asuntosijoittamisen kulut verotuksessasi

- Tarvitset omaa rahaa ja vakuuksia kenties vain 30 % asunnon hinnasta (ei tarvetta suurelle alkupääomalle)

- Oma pääomasi on suhteellisen hyvässä turvassa inflaatiolta

- Asuntojen hintakehitys on ollut historiallisesti nouseva: vaikka hinnat laskisivatkin, sen ei pitäisi vaikuttaa vuokratuottoon

- Remonteilla on mahdollista nostaa asunnon markkinahintaa ja vakuusarvoa

Monet suomalaiset ovat vakuuttuneet siitä, että asuntosijoittaminen velkarahalla kannattaa.

Suomessa arvioidaan olevan tällä hetkellä noin 300 000 yksityisten vuokranantajien vuokraamaa asuntoa, ja asuntosijoittajille on nimenomaan tyypillistä hankkia sijoitusasunto lainarahalla.

Ylen mukaan sijoitusasuntolainojen määrä on kasvanut merkittävästi 2000-luvun puolestavälistä, kuten oheinen kaavio osoittaa:

Velalla asuntosijoittamisen riskit

Korkea tuotto-odotus tarkoittaa usein korkeaa riskiä.

Asuntosijoittaminen velalla eli velkavivulla voi lisätä oman pääoman tuottoa merkittävästi, mutta samalla kasvaa riski siitä, ettei pystykään maksamaan lainaa takaisin.

Riski vain kasvaa, jos kyseessä on sijoitusasunto ilman käsirahaa (eli 100 % sijoitusasuntolaina).

Lainan takaisinmaksukykyyn voivat vaikuttaa niin asuntolainojen korkojen kasvaminen, asunnon remonttikustannukset kuin alueellisetkin muutokset.

Esimerkiksi tehtaan sulkeminen voi tehdä ennen muuttovoittoisesta pikkukaupungista muuttotappioisen paikkakunnan, millä on vaikea löytää uusia vuokralaisia.

Muuttotappiopaikkakunnilla voi olla myös vaikeuksia saada taloyhtiölainaa peruskorjauksiin.

Silloin laina voidaan joutua keräämään osakkailta, mikä mutkistaa asioita entisestään.

Pikkupaikkakuntia turvallisempia sijainteja asuntosijoittajan kannalta ovat yleensä isommat kaupungit – etenkin sellaiset, joista löytyy isoja oppilaitoksia.

Suomen Vuokranantajien mukaan houkuttelevimpia kaupunkeja asuntosijoittajalle ovat tällä hetkellä Tampere, Turku ja Rovaniemi.

Pellervon taloustutkimuskeskuksella teetetyssä tutkimuksessa huomioitiin muun muassa asuntojen markkinointiaika Vuokraovi.com-sivustolla sekä Tilastokeskuksen väestöennusteet.

Muut velalla asuntosijoittamisen huonot puolet

Vuokratappioriskin lisäksi asuntosijoittamisen huonoihin puoliin kuuluu mielestäni se, että vuokraustoiminta vaatii melko paljon aikaa ja sosiaalista kanssakäymistä.

Asuntosijoittaminen ei todellakaan ole työ, jossa ei tarvitse tavata muita ihmisiä.

Asuntosijoittamiseen liittyy muun muassa:

- Vuokralaisten etsimistä ja vuokrasopimusten tekemistä

- Vuokranmaksujen seurantaa ja vuokrarästeihin puuttumista

- Yhtiökokouksiin osallistumista ja yhteisten asioiden hoitamista

- Vuokralaisen opastamista ja neuvottelua esimerkiksi remonttien toteuttamisesta

- Uusien kodinkoneiden tilaamisesta ja asentamisesta huolehtimista

- Asunnon kuntotarkastuksia

Voin kertoa, että esimerkiksi putkiremontin teettäminen sijoitusasuntoon vaatii todella paljon vuorovaikutusta vuokralaisen, urakoitsijan, isännöitsijän ja muiden osakkaiden kanssa.

Toki asuntosijoittaja voi ulkoistaa koko vuokrasuhteen hoitamisen vuokranvälitysliikkeelle, mutta tällainen maksaa melkoisesti.

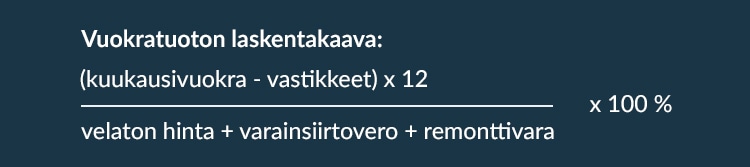

Mikä on hyvä vuokratuottoprosentti?

Yleisesti ottaen hyvänä vuokratuottoprosenttina pidetään noin 4-6 %.

Ammattimaisten asuntosijoittajien mielestä vasta 7-9 % vastaa heidän käsitystään siitä, mikä on hyvä vuokratuottoprosentti.

Yksinkertaistetusti vuokratuottoprosentti lasketaan näin:

Yksityiskohtaisemmin vuokratuottoa nyt ja tulevaisuudessa voi laskea Fiksukuluttajan vuokratuottolaskurilla. Fiksukuluttajan vuokratuottolaskuri on tulossa julki pikapuoliin.

Miten hyvä vuokratuotto suojaa velkavivulla sijoittavaa?

Etenkin velkavivulla sijoitusasunnon ostoa suunnittelevien kannattaa tehdä huolellisia laskelmia asunnon realistisesta vuokratuotosta.

Laskelmia kannattaa tehdä myös ennakoiden tulevia muutoksia esimerkiksi sijoitusasuntolainan koron suhteen.

Hyvä nyrkkisääntö on, että korkea vuokratuotto-odotus suojaa velkavivuttajaa korkojen nousulta, remonttikuluilta ja esimerkiksi vuokralaisten vaihtuvuudesta syntyviltä tyhjiltä kuukausilta.

Voi olla, että jos realistinen odotus vuokratuotolle on esimerkiksi 7 %, ei kassavirta käänny negatiiviseksi, vaikka sijoitusasuntolainan korko nousisi esimerkiksi 1,50 prosentista 2,50 prosenttiin.

Yllä oleva esimerkki on annettu vain asian hahmottamiseksi.

Tee omia asuntolainan stressitestejä eri luvuilla, ja tähtää aina mahdollisimman suureen ja varmaan vuokratuottoon.

Varmalla vuokratuotolla viittaan siihen, että pienellä paikkakunnalla on mahdollisuus suuriin vuokratuottoprosentteihin, mutta vuokralaisia ei sitten olekaan jonoksi asti.

Miksi uudiskohteisiin sijoittaminen taloyhtiölainalla on suosittua?

Uudiskohteet kiinnostavat asuntosijoittajia, koska asunnon myyntihinta voi olla vain puolet asunnon myyntihinnasta.

Loppuosa on taloyhtiölainaa. Jos se on tuloutettu taloyhtiön tuloslaskelmassa, voi lainanlyhennykset ja korot vähentää vuokratuloista.

Asuntosijoittajan kannattaa hyödyntää kaikki vähennysmahdollisuudet vuokratuloista.

Mahdollisuus vähentää ehkä jopa yli 100 000 euron lainaosuus kaikkine lainanhoitokuluineen on monen mielestä erittäin houkutteleva.

Monen mielestä kannattaa ostaa sijoitusasunto velkavivulla nimenomaan uudiskohteesta myös siksi, että mitään isompia remontteja ei tarvita vuosikausiin.

Lisäksi uudiskohteiden hoitovastikkeet ovat usein varsin kohtuullisia, taloyhtiölainassa voi olla kuluttajalainaa edullisempi korko, ja taloyhtiölainaan on voitu neuvotella vuosien lyhennysvapaa heti alkuun.

Vielä yksi syy on se, että uudenkarheasta kohteesta voi pyytää korkeampaa vuokraa.

Yhteenveto

Sijoitusasunnon voi ostaa velkavivulla ihan yhtä lailla kuin omankin asunnon ostamisen voi hoitaa velkarahalla.

Tällä lailla omalle pääomalle voi saada jopa paremman tuoton kuin ostaessaan asunnon omalla rahalla.

Ennen kuin ostaa sijoitusasunnon velaksi, kannattaa tehdä huolelliset laskelmat sijoituksen kannattavuudesta. Mitä suurempi velkavipu, sitä parempaa ja vakaampaa vuokratuottoa tulisi tavoitella.