Jos sinulla on useampi kuin yksi kulutusluotto, voi kulutusluottojen yhdistäminen olla tämän vuoden paras taloudellinen päätöksesi.

Tässä artikkelissa kerron, miten kulutusluottojen yhdistäminen kannattaa tehdä, jotta saisit siitä mahdollisimman suuren hyödyn.

Näet jo heti seuraavan otsikon alta, mitä palveluita suosittelen silloin, kun on tarkoitus yhdistää kulutusluotot yhdeksi lainaksi.

Valitsen huolella palvelut, joita suosittelen, joten listan kaikki yritykset ovat tasokkaita ja luotettavia.

Yhdistä kalliit kulutusluotot

Yhdistä kulutusluotot alla olevien kilpailutuspalveluiden avulla, niin varmistat itsellesi edullisimman koron:

Lainasummat:1000 - 70000 €

Laina-aika:12 - 240 kk

Korko:4 - 20 %

- Selkeä ja helppo lainahakemus

- Lainatarjous noin 20 pankilta

- 100 % suomalainen palvelu

Vahvuudet

- Selkeä ja helppo lainahakemus

- Lainatarjous noin 20 pankilta

- 100 % suomalainen palvelu

Vaatimukset

- Ikäraja 20 vuotta

- Säännölliset palkka- tai eläketulot

- Ei maksuhäiriömerkintöjä

Lainanantajat tekevät sinulle yksilöidyt lainatarjoukset hakemuksen jätettyäsi. Lainatarjousten laina-aika voi olla 1-15 vuotta, korko 4%-20% ja lainasumma 1 000-60 000€. Esimerkki: Kun lainasumma on 10 000€, korko 7%, takaisinmaksuaika 5 vuotta ja avausmaksu 0€, kuukausierä on 198,01€, takaisinmaksettava summa 11880,6€ ja todellinen vuosikorko 7,23%.

Lainasummat:1000 - 70000 €

Laina-aika:12 - 240 kk

Korko:6.9 - 20 %

- Loistava uusi lainankilpailuttaja

- Kilpailuttaa lukuisia pankkeja

- Hakemus 1 minuutissa

Vahvuudet

- Loistava uusi lainankilpailuttaja

- Kilpailuttaa lukuisia pankkeja

- Hakemus 1 minuutissa

Vaatimukset

- Vähintään 18 vuoden ikä

- Vähimmäistulot 800 €/kk

- Suomalainen henkilötunnus ja pankkitili

Todellinen vuosikorko laskettuna 10 000 € luotolle 10 vuoden takaisinmaksuajalla on 8.15%, mikäli korkoihin ja kuluihin sisältyy: Vuosikorko 6.90%, kuukausittainen tilinhoitopalkkio 5 € ja lainan avausmaksu 0 €. Kuukausierä on tällöin esimerkin mukaiselle 10 000 € lainalle 120.59 € sisältäen yhteensä 120 maksuerää. Lainan, korkojen ja kulujen yhteismäärä on edellä mainitun esimerkein 14 471 €, joista kulujen osuus on 600 € ja korkojen osuus on 3 871 €

Lainasummat:500 - 70000 €

Laina-aika:12 - 240 kk

Korko:4.19 - 20 %

- Kilpailutuksessa jopa 20 pankkia

- Nopea hakemus ja lainapäätös

- Suomen paras lainankilpailuttaja

Vahvuudet

- Kilpailutuksessa jopa 20 pankkia

- Nopea hakemus ja lainapäätös

- Suomen paras lainankilpailuttaja

Vaatimukset

- Ikäraja 18 vuotta

- Ei juurikaan vaatimuksia, hakemukset hyväksytään kaikilta, myös maksuhäiriöisiltä

Kuluttajansuojalain mukainen todellinen vuosikorko on 6,26% laskettuna tyypilliselle lainasummalle 10000€, kun takaisinmaksuaika on 5 vuotta, tilinhoitomaksu 5€, avausmaksu 0€ ja esimerkkikorko 5,0%.

Lainasummat:500 - 70000 €

Laina-aika:12 - 240 kk

Korko:6 - 20 %

- Suomen vanhin kilpailuttaja

- Lainaa vain 850€/kk tulorajalla

- Myös asuntolainat!

Vahvuudet

- Suomen vanhin kilpailuttaja

- Lainaa vain 850€/kk tulorajalla

- Myös asuntolainat!

Vaatimukset

- Ikäraja 18 vuotta

- Puhtaat luottotiedot

- Vakituinen osoite Suomessa

Esimerkki: nimelliskorko 6,99 % ja todellinen vuosikorko 7,9 %, kun lainan määrä on 15 000 euroa, laina-aika on 10 vuotta (sis. avausmaksu 0€ ja tilinhoitomaksu 5 €/kk). Laina-aika 1-18 vuotta. Tarjottava nimelliskorko voi vaihdella välillä 4,68% - 20% ja vuosittaiset muut kustannukset välillä 0 - 150€. Tarkat tiedot esitetään lainatarjouksessa.

Mitä kulutusluottojen yhdistäminen tarkoittaa?

Kulutusluottojen yhdistäminen tarkoittaa kaikessa yksinkertaisuudessaan sitä, että velallinen ottaa uuden (edullisen) lainan, jolla hän maksaa vanhat kulutusluotot pois.

Yhdistä kaikki kulutusluotot kerralla, niin saavutat maksimaaliset hyödyt.

Voit yhdistää kulutusluotot, mitkä olet ottanut esimerkiksi:

- Auton ostamiseen

- Kodin remontointiin

- Lomamatkaan

- Häihin

- Äkillisen rahavajeen paikkaamiseksi

Näillä lainoilla voi olla erilaisia nimiä, mutta jos ne ovat kuluttamista varten otettuja vakuudettomia lainoja, voit yhdistää ne edellä listattujen palveluiden avulla.

Seuraavaksi kerron siitä, miksi on niin tärkeää yhdistää kulutusluotot yhden lainan alle.

Yhdistä kalliit kulutusluotot niin säästät korkokuluissa

Jokainen kulutusluotto tarkoittaa korkokuluja ja useimmiten myös kuukausittaisia tilinhoitopalkkioita.

Jokainen kulutusluotto tarkoittaa korkokuluja ja useimmiten myös kuukausittaisia tilinhoitopalkkioita.

On tyypillistä, että pienen lainan korko on suurempi kuin ison lainan.

Yhdistä kalliit kulutusluotot, niin:

- Säästät korkokuluissa

- Tilinhoitopalkkioiden määrä vähenee yhteen

- Säästyneet summat voi ohjata lainan ennenaikaiseen takaisinmaksuun (jolloin säästää koroissa ja kuluissa vielä lisää)

- Tarvittaessa voit pidentää laina-aikaa jopa 15 vuoteen, jotta kuukausierä mahtuisi paremmin budjettiisi

- Saat kuukaudessa enää vain yhden laskun

- Luottokelpoisuusarviosi voi parantua: tästä on hyötyä esimerkiksi asuntolainaa hakiessa

Etenkin isojen lainojen yhdistäminen voi johtaa merkittäviin säästöihin joka kuukausi (koko laina-ajasta puhumattakaan).

Alta näet esimerkkilaskelmat siitä, millaisiin säästöihin kulutusluottojen yhdistäminen voi johtaa.

Tällä kuvitteellisella henkilöllä on lainaa 15 000 euron verran. Jokaisessa lainassa on eri korko (19, 9 ja 13 %).

Alla taulukko tilanteesta:

| Kulutusluotto | Autolaina | Remonttilaina | |

|---|---|---|---|

| Lainapääoma | 3000 € | 8000 € | 4000 € |

| Lainan korko | 19 % | 9 % | 13 % |

| Tilinhoitomaksu | 3,5 € | 12,50 € | 5 € |

| Kuukausierä | 113,93 € | 268,14 € | 140,84 € |

| Kokonaiskustannukset 3 vuoden maksuajalla: | 4 101,37 € | 9 652,87 € | 5 070,27 |

Eli..

- Kuukausittaisten tilinhoitomaksujen yhteissumma on 21 €.

- Kuukausieriin kuluu yhteensä 522,91 euroa.

- Kaikki kulut kolmen vuoden laina-ajalta ovat yhteensä 18 824,51 euroa.

- Lainanhoitokuluihin uppoaa siis kaiken kaikkiaan 3 824,51 euroa.

Nyt tämä esimerkkihenkilö on päättänyt yhdistää kulutusluotot yhdeksi lainaksi.

Yhdistelmälaina on tällainen:

- 15 000 euroa 3 vuoden maksuajalla (lainasumma ja -aika eivät siis muutu)

- Lainakorko 6 %

- Tilinhoitomaksu 5 €/kk

- Avauspalkkio 90 €

- Kuukausierä 464,54 €

- Luotonantajalle takaisinmaksettava summa yhteensä 16 723,55 €

Tässä tapauksessa kulutusluottojen yhdistäminen tuottaa 3 vuoden laina-ajan mittaan 2 100,96 euron säästöt.

Ainakin minusta 16 723,55 euron kokonaiskustannukset kuulostavat huomattavasti paremmilta kuin yhteensä 18 824,51 euron lasku.

Kuukausierien määrä pienenee tässä esimerkkitapauksessa 58,37 eurolla, joten jatkossa rahaa jää muuhunkin.

Tuolla reilulla 58 eurolla voi myös tehdä lainaan ylimääräisiä lyhennyksiä laina-ajan lyhentämiseksi.

Näin saat kulutusluotot yhdeksi lainaksi

Kulutusluottojen yhdistäminen on järkevää vain silloin, kun yhdistelylaina on aiempaan nähden edullisempi.

Olisi epätavallisen hyvää tuuria, jos ensimmäinen vastaan tuleva lainatarjous olisi halvin, minkä voit saada. Ei kannata luottaa tuuriin, vaan hankkia faktatietoa omasta korkotasosta.

Suositukseni onkin, että pyydät lainatarjouksen ainakin 20 pankilta ja rahoituslaitokselta.

Kun käytät esimerkiksi Sortter-lainankilpailutuspalvelua, säästyt erillisten lainahakemusten täyttämiseltä usean pankin verkkosivuilla tai pahimmassa tapauksessa käynneiltä konttoreissa.

Riittää, että täytät sen yhden hakemuslomakkeen huolellisesti, sillä tämä lisää todennäköisyyttä saada useita edullisia lainatarjouksia kulutusluottojen yhdistämiseen.

Näillä ohjeilla saat yhdistettyä kulutusluotot yhdeksi lainaksi mahdollisimman helposti:

- Kokoa lista kaikista nykyisistä kulutuslainoistasi

- Siirry tästä Sortterin hakemuslomakkeelle

- Valitse lainasumma, jolla kaikkien sinun kulutusluottojen yhdistäminen on mahdollista tehdä

- Valitse toivomasi laina-aika

- Nyt näet arvion tulevasta kuukausierästä

- Kirjoita nimesi ja sähköpostiosoitteesi ja valitse “aloita lainahakemus”

- Nyt sinulta kysytään siviilisäätyä, koulutusta ja työtilannetta sekä asumismuotoasi: vastaa kysymyksiin totuudenmukaisesti

- Seuraavaksi voit täyttää tiedot nykyisistä kulutusluotoistasi ja muista menoistasi (ilmoita ne kulutusluotot, mitkä haluat yhdistää yhdeksi lainaksi)

- Valitse vielä lainan käyttötarkoitus, mikä nyt on siis kulutusluottojen yhdistäminen

- Kerro pankkitili, jolle laina siirretään

- Jos sinulla on yhteishakija, täytä nyt myös hänen tietonsa

- Lähetä hakemus: se toimitetaan noin 20 pankille ja rahoituslaitokselle

- Ensimmäiset lainatarjoukset tulevat heti ja loputkin noin vuorokauden kuluessa (saat uusista tarjouksista sähköposti-ilmoituksen)

- Vertaa lainatarjouksia todellisen vuosikoron perusteella, niin löydät halvimman vaihtoehdon

- Hyväksy paras lainatarjous verkkopankkitunnuksilla

- Laina voi olla pankkitililläsi jo samana päivänä: yhdistä kulutusluotot maksamalla ne pois vanhoille luotonantajillesi

- Jatkossa sinulla on vain tämä yksi laina, minkä voit halutessasi maksaa takaisin ennenaikaisesti

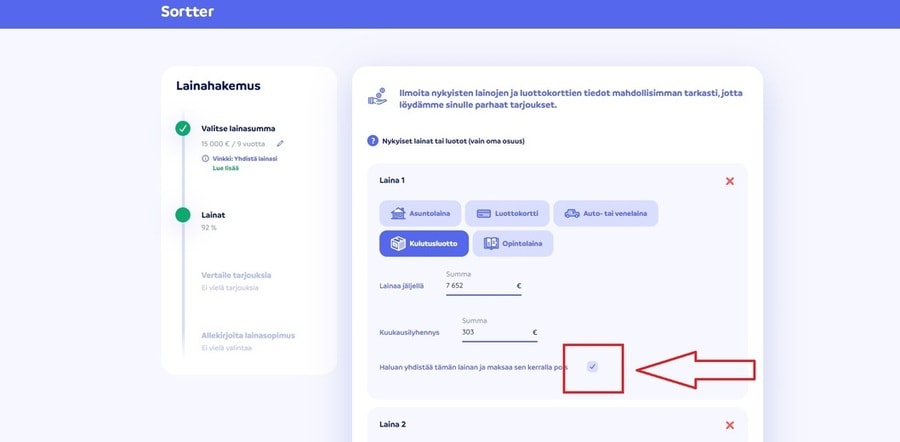

Tässä vielä kuva siitä lainahakemuksen kohdasta, mihin voit listata yhdistettävät kulutusluotot:

On tavallista, että halvin yhdistelylaina maksetaan ensin tilillesi, minkä jälkeen voit maksaa kulutusluotot pois yksi kerrallaan.

Osa luotonantajista tosin tekee tämän puolestasi, eikä tällainen palvelu maksa ylimääräistä.

Tässä tapauksessa et saa tilillesi euroakaan, vaan kaikki menee suoraan entisille luotonmyöntäjillesi.

Kilpailutuspalvelun käyttämisen hyödyt

Sortter ansaitsee mielestäni parhaan mahdollisen arvosanan.

Sortter ansaitsee mielestäni parhaan mahdollisen arvosanan.

Se on erikoistunut nimenomaan lainojen uudelleenrahoitukseen, joten yhdistät kulutusluotot sen avulla helposti ja nopeasti.

Koko prosessi aina lainahakemuksen täyttämisestä saatujen tarjousten vertailemiseen on selkeä.

Koska palvelun käyttäminen on ilmaista ja ei-sitovaa, voit käydä vaikkapa vain kokeilemassa, kuinka edullisesti vanhojen kulutusluottojen yhdistäminen voisi onnistua.

Kokosin tähän vielä tämän palvelun kaikki hyvät puolet:

- Ilmainen ja riskitön: et joudu maksamaan mitään kuluja, vaikket hyväksyisi yhtään lainaa, sillä et sitoudu mihinkään palvelun käyttämisellä

- Helppo tapa selvittää itselle halvin lainantarjoaja: kaksi eri luotonmyöntäjää voi tarjota sinulla aivan erilaista korkoa, joten lainavertailu vaatii aina henkilökohtaisten lainatarjousten pyytämistä (minkä voi näin automatisoida)

- Monipuolisuus: tavoitat yhdellä hakemuksella 20+ eri luotonmyöntäjää (esimerkiksi POP Pankki, Nordax Bank ja Aktia Pankki)

- Sopii eri tilanteisiin: voit hakea lainaa aina 1000 eurosta jopa 70 000 euroon asti

- Mahdollisuus saada edullisia tarjouksia: korko alkaen 4,00 %

- Hyvä käytettävyys: lainahakemuksen täyttää muutamassa minuutissa myös mobiililaitteella

- Turvallisuus: tietosi on suojattu salatulla yhteydellä, joten ne ovat aina varmassa turvassa

Et voi hävitä tässä mitään.

Kun kyseessä on kalliiden kulutusluottojen yhdistäminen edulliseksi lainaksi, aina kannattaa vähintään kokeilla hakemuksella, minkä koron voisi saada.

Kokemukseni mukaan kulutusluottojen ja muiden lainojen keskittäminen säästää rahaa lähes aina.

Kokemuksia kulutusluottojen yhdistämisestä

Minullakin on kokemuksia kulutusluottojen yhdistämisestä.

Minulla oli tuuria, sillä kun päätin yhdistää kulutusluotot, olin oikeutettu saamaan halpaa opintolainaa.

Myös monelta lähipiirini jäseneltä on onnistunut kulutusluottojen yhdistäminen.

Kokemuksia on niin pienien velkojen kuin myös kymmenien tuhansien eurojen suuruisten kulutusluottojen yhdistämisestä.

Kokemukset kulutusluottojen yhdistämisestä ovat todella positiivisia, onhan siten saatu nopea helpotus tiukkaan taloustilanteeseen.

Myös motivaatio omien talousasioiden hoitamiseen on tämän onnistumisen myötä kasvanut.

Onnistuuko kulutusluoton yhdistäminen asuntolainaan?

Pääsääntöisesti et voi yhdistää kulutusluottoa asuntolainaan, sillä kyse on kahdesta eri lainatyypistä.

Syy ei ole se, että asuntolainan korot ovat verovähennyskelpoisia toisin kuin tavallisen kulutusluoton. Verovähennysoikeus poistui nimittäin 1.1.2023.

Syy on siinä, että asuntoluotto on tarkoitettu asuntovarallisuuden hankkimiseen ja kulutusluotto kuluttamiseen. Niillä ei siis ole paljoakaan tekemistä keskenään.

Sääntöön on tosin muutama poikkeus.

Kulutusluoton voi ehkä yhdistää asuntolainaan, jos kyseessä on:

- Laina ostettavan asunnon remonttia varten tai muuttokustannuksiin (tällöin sinun tulee hakea hieman tarvitsemaasi suurempaa asuntolainaa)

- Laina omakotitalon peruskorjausremonttiin

- Aikomus ottaa taloyhtiölaina omiin nimiin

Tästä asiasta kannattaa olla yhteydessä omaan pankkiin tai lukea artikkelini siitä, miten siirtää laina toiseen pankkiin.