Etsinnässä perusteellinen ja ajan tasalla oleva kulutusluotto vertailu?

Hyvä. Fiksu kuluttaja vertailee aina sekä kulutusluotot että kaikki muutkin tuotteet ennen lopullista ostopäätöstä.

Kokosin tälle sivulle pankkien, nettipankkien ja muiden rahoituslaitosten kulutusluotot selkeästi esitettyyn muotoon, jotta niiden vertailu olisi sinulle mahdollisimman helppoa.

Vertaa kulutusluottoja huolellisesti, niin säästät lainakuluissa rutkasti rahaa.

Oma suositukseni on, että hae kulutusluottoa lainankilpailuttajan palvelussa. Näin saat vertailla sinulle yksilöityjä lopullisia tarjouksia yleisten (ja viitteellisten) hinnastojen sijaan.

Kilpailuta halvin kulutusluotto

Kulutusluotot kannattaa kilpailuttaa aina. Liikaa ei kannata maksaa, koska vertailu on tehty niin helpoksi.

Alle olen listannut hyväksi havaitsemiani lainanvälittäjiä, joiden kautta löydät kaikki kulutusluotot eli yli 20 kulutusluottoa tarjoavaa pankkia.

Täytä hakemus ilmaiseksi, vertaile saamiasi tarjouksia ja löydä paras kulutusluotto heti:

Lainasummat:1000 - 70000 €

Laina-aika:12 - 240 kk

Korko:4 - 20 %

- Selkeä ja helppo lainahakemus

- Lainatarjous noin 20 pankilta

- 100 % suomalainen palvelu

Vahvuudet

- Selkeä ja helppo lainahakemus

- Lainatarjous noin 20 pankilta

- 100 % suomalainen palvelu

Vaatimukset

- Ikäraja 20 vuotta

- Säännölliset palkka- tai eläketulot

- Ei maksuhäiriömerkintöjä

Lainanantajat tekevät sinulle yksilöidyt lainatarjoukset hakemuksen jätettyäsi. Lainatarjousten laina-aika voi olla 1-15 vuotta, korko 4%-20% ja lainasumma 1 000-60 000€. Esimerkki: Kun lainasumma on 10 000€, korko 7%, takaisinmaksuaika 5 vuotta ja avausmaksu 0€, kuukausierä on 198,01€, takaisinmaksettava summa 11880,6€ ja todellinen vuosikorko 7,23%.

Lainasummat:1000 - 70000 €

Laina-aika:12 - 240 kk

Korko:6.9 - 20 %

- Loistava uusi lainankilpailuttaja

- Kilpailuttaa lukuisia pankkeja

- Hakemus 1 minuutissa

Vahvuudet

- Loistava uusi lainankilpailuttaja

- Kilpailuttaa lukuisia pankkeja

- Hakemus 1 minuutissa

Vaatimukset

- Vähintään 18 vuoden ikä

- Vähimmäistulot 800 €/kk

- Suomalainen henkilötunnus ja pankkitili

Todellinen vuosikorko laskettuna 10 000 € luotolle 10 vuoden takaisinmaksuajalla on 8.15%, mikäli korkoihin ja kuluihin sisältyy: Vuosikorko 6.90%, kuukausittainen tilinhoitopalkkio 5 € ja lainan avausmaksu 0 €. Kuukausierä on tällöin esimerkin mukaiselle 10 000 € lainalle 120.59 € sisältäen yhteensä 120 maksuerää. Lainan, korkojen ja kulujen yhteismäärä on edellä mainitun esimerkein 14 471 €, joista kulujen osuus on 600 € ja korkojen osuus on 3 871 €

Lainasummat:500 - 70000 €

Laina-aika:12 - 240 kk

Korko:4.19 - 20 %

- Kilpailutuksessa jopa 20 pankkia

- Nopea hakemus ja lainapäätös

- Suomen paras lainankilpailuttaja

Vahvuudet

- Kilpailutuksessa jopa 20 pankkia

- Nopea hakemus ja lainapäätös

- Suomen paras lainankilpailuttaja

Vaatimukset

- Ikäraja 18 vuotta

- Ei juurikaan vaatimuksia, hakemukset hyväksytään kaikilta, myös maksuhäiriöisiltä

Kuluttajansuojalain mukainen todellinen vuosikorko on 6,26% laskettuna tyypilliselle lainasummalle 10000€, kun takaisinmaksuaika on 5 vuotta, tilinhoitomaksu 5€, avausmaksu 0€ ja esimerkkikorko 5,0%.

Lainasummat:500 - 70000 €

Laina-aika:12 - 240 kk

Korko:6 - 20 %

- Suomen vanhin kilpailuttaja

- Lainaa vain 850€/kk tulorajalla

- Myös asuntolainat!

Vahvuudet

- Suomen vanhin kilpailuttaja

- Lainaa vain 850€/kk tulorajalla

- Myös asuntolainat!

Vaatimukset

- Ikäraja 18 vuotta

- Puhtaat luottotiedot

- Vakituinen osoite Suomessa

Esimerkki: nimelliskorko 6,99 % ja todellinen vuosikorko 7,9 %, kun lainan määrä on 15 000 euroa, laina-aika on 10 vuotta (sis. avausmaksu 0€ ja tilinhoitomaksu 5 €/kk). Laina-aika 1-18 vuotta. Tarjottava nimelliskorko voi vaihdella välillä 4,68% - 20% ja vuosittaiset muut kustannukset välillä 0 - 150€. Tarkat tiedot esitetään lainatarjouksessa.

Näin kulutusluoton kilpailutus käy netissä

Voit hakea kulutusluottoa vaivattomasti minkä tahansa yllä olevan listan lainanvälittäjän kautta.

Annan tässä esimerkin lainanhakuprosessista yleisesti parhaaksi kehutun (ja omastakin mielestäni mainion) Sortterin kautta.

Sortterilla on noin 20 yhteistyöpankkia, joiden kesken kulutusluoton kilpailutus käy vain minuutissa.

Sortterin kautta voit saada kulutusluottotarjouksen vaikka kaikilta näiltä rahoituslaitoksilta:

Kaikki nämä pankit tarjoavat nimenomaan kulutusluottoa ilman vakuuksia, joten lähes kuka tahansa voi hakea ja katsoa, minkälaisia lainatarjouksia saa.

Tässä ohjeet hakemuksen täyttämiseen askel askeleelta:

- Avaa lainahakemus tästä ja aseta toivomasi lainasumma sekä laina-aika

- Täytä kohdat, joissa kysytään nimesi ja yhteystietosi

- Klikkaa “Hae lainaa” -painiketta

- Seuraavaksi siirryt täyttämään tarkempia tietoja elämäntilanteestasi, kuten asumistiedot, koulutus- ja työsuhdetiedot

- Listaa neljännessä kohdassa muut velat, joita sinulla saattaa olla (kuten osamaksuja tai luottokorttivelkaa)

- Tämän jälkeen täytetään pankkitilisi tiedot ja ilmoitetaan mahdollinen yhteishakija

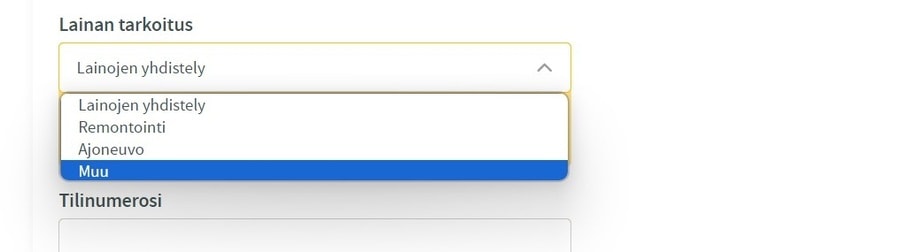

- Lopuksi valitaan kulutusluoton käyttötarkoitus ja vahvistetaan palvelun käyttöehdot

Kulutusluoton käyttötarkoitukseksi voi valita yhdistelyn, remontoinnin, ajoneuvon tai ”Muun”:

”Muu” kattaa kaikki muut käyttökohteet, eikä asiaa tarvitse avata enempää.

Hakuprosessi kestää kokemukseni mukaan vain muutaman minuutin.

Pian hakemuksen lähettämisen jälkeen alat saada lainatarjouksia.

Voit saada kulutusluotto tarjouksia jopa yli 20 luotonantajalta, mutta kokemukseni mukaan niitä tulee useimmiten 2-5 kappaletta.

Vertaa kaikki kulutusluotot, kunhan kaikki tarjoukset ovat saapuneet, ja valitse halvin kulutusluotto sen perusteella, missä on pienin todellinen vuosikorko.

Muista, että kun haet kulutusluottoa tätä kautta, sinun on mahdollista saada lainalle paras mahdollinen korko.

Edullinen kulutusluotto löytyy yleensä listan kärjestä, joten vertailu on todella helppo tehdä yhdellä silmäyksellä.

Omia laskelmia ei tarvita.

Muista kuitenkin huomioida, kuinka paljon lainakuluja kertyy koko laina-ajalta.

Edullisin kulutusluotto korolla mitattuna ei välttämättä ole sitä kokonaiskulujen kannalta, sillä pitkä laina-aika kasvattaa kustannuksia.

Lue tästä aiheesta lisää lainojen kilpailutus -artikkelistani.

Kaikki kulutusluotot: vertailu nettipankkien osalta

Kokosin alle taulukon, jossa on listattuna jokainen nettipankkien kulutusluotto ilman vakuuksia.

| Rahoituslaitos | Summa / aika: | Nimelliskorko: | Avausmaksu: | Muut kulut: |

|---|---|---|---|---|

Santander | 2000 - 50 000 € 2 - 15 vuotta | 3 kk Euribor + 5 - 9,9 % | 0 - 49 € | 6 - 8 €/kk |

Resurs Bank | 1000 - 50 000 € 1 - 12 vuotta | 3 kk Euribor + 6,9 - 20 % | 0 € | max. 12,50 €/kk |

Alisa Pankki | 1000 - 30 000 € 1 - 15 vuotta | 3 kk Euribor + 7,0 - 20 % | max. 150 € | max. 12,50 €/kk |

Instabank | 500 - 50 000 € 3 - 15 vuotta | 7,99 - 19,99 % | 0 - 90 € | 0 - 5 €/kk |

Morrow Bank | 1000 - 50 000 € Maksuaika joustaa | 8,50 - 16,25 % | 0 - 49 € | 3 - 8 €/kk |

BRAbank | 1000 - 50 000 € 1 - 15 vuotta | 8,92 - 20 % | 0 € | 3 - 12 €/kk |

Nordax Bank | 1000 - 70 000 € 2 - 15 vuotta | 8,99 - 16,99 % | alk. 0 € | 0 - 5 €/kk |

Bank Norwegian | 1000 - 70 000 € 1 - 15 vuotta | 8,99 - 16,99 % | 0 € | 0 - 5 €/kk |

Svea Bank | 2000 - 60 000 € 2 - 20 vuotta | 8,99 - 20 % | alk. 0 € | alk. 5 €/kk |

TF Bank | 2500 - 40 000 € 2 - 12 vuotta | 10,95 - 18,45 % | 0 € | max. 9 €/kk |

Saldo Bank | 100 - 10 000 € 3kk - 9,3 vuotta | 12,4 - 17,5 % | 0 € | max. 12,50 €/kk |

Fixura | 1000 - 20 000 € 2 - 6 vuotta | 15,0 - 19,0 % | 0 € | max. 12,50 €/kk |

Ferratum | 1 - 4000 € Maksuaika joustaa | 17,5 % | 0 € | 12,00 €/kk |

Tarkista ajantasainen tieto aina kunkin rahoituslaitoksen verkkosivulta.

Listan perusteella vaikuttaisi siltä, että norjalaiset pankit – kuten Bank Norwegian ja Morrow Bank – tarjoavat hyvin kilpailukykyistä kulutusluottoa.

Myös ruotsalaiset pankit – kuten Resurs Bank ja TF Bank – ovat tiiviisti mukana kilpailussa.

Nimelliskorot on ilmoitettu haitarina samasta syystä kuin jo johdannossa mainitsin: lopullinen korko vaihtelee asiakkaan yksilöllisen tilanteen mukaan.

Listan halvin kulutusluotto voi olla sinulle paljon kalliimpi, ja jokin toinen pankki saattaa tarjota lainaa edullisesti vieläkin pienemmällä korolla.

Hyvä uutinen: lähes jokaista listan kulutusluottoa voit hakea Sortter-palvelun kautta.

Saat yhdellä hakemuksella kilpailutettua nämä rahoituslaitokset ja pääset itse katsomaan, mistä lopullinen kulutusluoton hakeminen kannattaa tehdä.

Hakuprosessi on nopeasti ohi ja laina maksetaan tilille yleensä jo samana päivänä (jos haet arkipäivänä).

Jos liitteitä ei pyydetä, rahat saa heti tilille.

Voit hakea kulutusluottoa myös tavallisesta pankista

Yllä oleva taulukko esitti siis netissä toimivien rahoituslaitosten parhaat vakuudettomat lainat.

Kulutusluoton hakeminen onnistuu näiden lisäksi myös niin sanotuista kivijalkapankeista.

Tätä vaihtoehtoa pidetään usein kaikista helpoimpana: haetaan kulutusluotto siitä pankista, johon oma palkkakin kuukausittain maksetaan.

Monilla perinteisillä pankeilla on valikoimassa edullinen kulutusluotto, joskin käsittelyajat ovat hieman nettipankkeja pidempiä ja vaatimukset lainan saantiin tiukempia.

Tässä pankit järjestyksessä:

| Pankki | Summa / aika: | Nimelliskorko: | Avausmaksu: | Muut kulut: |

|---|---|---|---|---|

Nordea | 2000 - 50 000 € 1 - 8 vuotta (Nordean Joustoluotto) | 3 kk Euribor + 2,9 - 8,9 % | 0 € | max. 12,50 €/kk |

OP | 2000 - 30 000 € 1 - 10 vuotta (Tarkkaluotto) | 3 kk Euribor + 3,50 - 10,95 % | 0 € | 6 €/kk |

Aktia | 2500 - 20 000 € 2 - 10 vuotta (Käyttölaina) | 3 kk Euribor + 4,5 - 11,5 % | 0 € | max. 12,50 €/kk |

S-Pankki | 5000 - 50 000 € 1 - 12 vuotta | 3 kk Euribor + 4,5 - 14,99 % | 0 € | 12,50 €/kk |

Danske Bank | 5000 - 30 000 € 1 - 5 vuotta (Haavelaina) | 12 kk Euribor + 7,0 - 10,0 % | 90 € | 5 €/kk |

POP Pankki | 2000 - 20 000 € 1 - 10 vuotta (Pikalaina) | 3 kk Euribor + 7,9 - 14,9 % | 0 € | 2,90 - 7,90 €/kk |

Säästöpankki | 5000 - 20 000 € (Joustoluotto, maksuaika joustaa) | Ei ilmoita | Ei ilmoita | Ei ilmoita |

Tarkista ajantasainen tieto aina kunkin rahoituslaitoksen verkkosivulta.

Säästöpankki ei ilmoita (valitettavasti) sivustollaan juuri mitään tietoa lainojensa koroista.

Päätin silti laittaa sen listaan, sillä nettisivujensa perusteella Säästöpankilla on parikin kulutukseen tarkoitettua luottoa valikoimissaan.

Halvin kulutusluotto pankista -kilpailun vie korkoskaalan perusteella Nordea. Hyvänä kakkosena ja kolmosena tulevat S-Pankki ja Aktia.

Aktia ja POP Pikalaina ovat mukana Sortterin kilpailutuksessa.

OP Tarkkaluotto tai Joustoluotto, S-Pankki, Danske Bank Haavelaina ja Säästöpankki eivät ole.

Jos haluat nähdä hieman ylimääräistä vaivaa, voit hakea näistä pankeista lainat omatoimisesti ja katsoa, löytyisikö edullinen kulutusluotto tätä kautta.

Itse en suostu toimimaan sellaisen pankin kanssa, joka ei avoimesti ilmoita nettisivuillaan lainatuotteensa esimerkkilaskelmaa korkokuluista.

Siispä en voi suositella ainakaan Säästöpankkia kulutusluoton hakemiseen.

Mielestäni kulutusluottovertailu on syytä tehdä kaikkien vaihtoehtojen kesken: sekä netti- että kivijalkapankkien.

Kannattaa myös tarkastella vakuudellisia vaihtoehtoja, jos sellaisia on tarjolla.

Alla lisää niistä.

Vakuudeton kulutusluotto on vakuudellista kalliimpi

Kulutusluotto ilman vakuuksia on LÄHES aina vakuudellista kulutusluottoa kalliimpi.

Mutta kuinka paljon?

Alla on Taloustaito.fi-sivuston tekemä selvitys eri pankkien vakuudellisen kulutusluoton korkotasosta:

Kuvasta voi huomata muun muassa sen, että vakuudettoman lainan korko voi olla halvempi kuin vakuudellisen.

Vakuudellisen lainan marginaalikorko on edullisimmillaan vain 2 %.

Tästä herääkin minulle kysymys, että mitkä asiakkaat noita pienempiä korkoja lainoihinsa saavat?

Kyseessä täytyy ilmeisesti olla erittäin hyvätuloinen ja mallikkaasti raha-asiansa hoitanut henkilö, jolta löytyy hyviä vakuuksia lainaa ottaessa.

Suosittelen tietysti vakuudellista kulutusluottoa aina, kun siihen on mahdollisuus.

Voit hakea kulutusluottoa tai muuta lainaa suoraa kunkin pankin verkkopalvelussa tai konttorissa.

Saat lainapäätöksen yleensä noin viikossa (tämä on oma käsitykseni, ei faktatietoa).

Vakuudeksi kelpaa esimerkiksi oma asunto.

Myös loma-asuntoja tai toisen henkilön omaisuutta voi tämän luvalla käyttää vakuutena.

Kaikki kulutusluotot soveltuvat monenlaisiin käyttötarkoituksiin

Kulutusluotto on nimensä mukaisesti kulutukseen otettu luotto.

Kulutusluotto on nimensä mukaisesti kulutukseen otettu luotto.

Mihin kaikkeen rahat voi siis käyttää?

Todellisuudessa lainanantajat eivät tarvitse eivätkä kaipaa kuitin tarkkaa selvitystä siitä, mihin kulutusluotto käytetään.

Yleensä riittää, kun ilmoittaa jonkin yleisen käyttötarkoituksen, kuten laina arjen tarpeisiin tai päivittäismaksuihin.

Tässä listaa kuitenkin yleisimmistä asioista, joihin voit hakea lainaa kulutusluotto-nimikkeellä:

- Autot ja muut ajoneuvot: kulutusluottoa haetaan sekä autojen, moottoripyörien osamaksun vaihtoehtona, mönkijöiden rahoitukseen että asuntovaunujen rahoitukseen. Tähän kategoriaan menevät myös venelainat sekä moottorikelkan rahoitus. Hyvin monet rahoittavat ajoneuvohankintansa kulutusluotolla.

- Kodinkoneet ja viihde-elektroniikka: lainaa haetaan monenlaisiin arkisiin hankintoihin, kuten uuteen jääkaappiin, huonekaluihin tai televisioon. Tämä onkin usein paljon järkevämpää kuin kaupan omalla kalliilla osamaksulla ostaminen.

- Terveys: ihmiset rahoittavat terveydenhoitoa kulutusluotoilla. Moni hakee esimerkiksi lainaa hammasremonttiin, koska osamaksut ovat niin kalliita ja hoidot tyyriitä. Myös laina hedelmöityshoitoihin on yleinen.

- Kodin ehostaminen ja remontointi: kotona on mukava viettää aikaa ja laittaa sitä kuntoon. Tarvittaessa voi ottaa lainaa kodin erilaisiin remontteihin ja esimerkiksi pihan kunnostamiseen. Moni ehostaa myös lomamökkiä kulutusluotolla tai ottaa lainaa kesämökin hankintaan.

- Matkustaminen: matkustusrajoitusten hellitettyä moni ryntää lomalle ja ottaa lainaa lomaan.

- Juhlat ja tapahtumat: tässä kategoriassa erityisesti häät ovat juhla, johon otetaan usein etenkin nuorten lainanhakijoiden toimesta häälaina.

- Arjen kulut: lainaa ei aina käytetä tiettyyn yksittäiseen hankintaan, vaan kulutusluoton voit käyttää ihan tavallisiin arjen ostoksiin, kuten vaatteisiin tai elintarvikkeisiin.

- Yllättävät menot: kulutusluotto sopii myös yllättävien kulujen, kuten auton äkillisestä hajoamisesta johtuviin korjauskuluihin. Myös esimerkiksi laina perintöveroa varten voi tulla ajankohtaiseksi, mikäli saa yllätten suuren perinnön, jonka verot laukeavat maksettavaksi ennen itse perinnön saantia.

Kulutusluoton korko

Kulutusluoton “korko” voi tarkoittaa sekä nimelliskorkoa että todellista vuosikorkoa.

Lainan nimellisen koron lisäksi tulevat aina muut lainan kulut, kuten avausmaksu tai tilinhoitopalkkio.

Todellinen vuosikorko sisältää kaikki lainan kulut, joten sen tulisi olla aina tärkein lukema, kun tehdään kulutusluotto vertailu.

Kulutusluottojen korot ovat Suomessa hyvin maltillisella tasolla.

Korot ja kulut ovat muihin EU-maihin verrattuna täällä varsin pienet.

Suomessa tosin vain jo ennestään hyvässä taloustilanteessa olevat voivat saada lainaa halvalla korolla.

Huonon luottokelpoisuuden hakijat eivät meinaa saada lainaa ollenkaan, koska pankin riskimarginaalit paukkuvat.

Alla tärkeimpiä asioita, jotka vaikuttavat korkoon (kyseessä siis vakuudeton laina):

- Minkä kokoinen kulutusluotto on?

- Kuinka pitkää laina-aikaa haet?

- Kuinka vakaassa työsuhteessa olet?

- Kuinka paljon sinulla on entistä velkaa ennen uuden kulutusluoton ottamista?

Yllä olevista vertailutaulukoista voi havaita, että pankit ilmoittavat täsmällisen koron sijaan korkoskaalan.

Siihen, saatko lainatarjouksen pienimmällä vai suurimmalla markkinoidulla korolla, vaikuttavat yllä olevan listan lähes kaikki asiat.

Korko määräytyy asiakaskohtaisesti.

On selvää, että heikossa taloustilanteessa oleva ja vain pientä 1000 € lainaa hakeva joutuu maksamaan lainastaan suurempaa korkoa kuin vakaassa taloustilanteessa oleva, joka hakee autolainaa kymmeneksi vuodeksi.

Lisätietoa:

Kulutusluoton takaisinmaksuaika vaihtelee kuukausista vuosiin

Kulutusluotto eroaa joustoluotosta pääosin siinä, että se maksetaan joustavan maksusuunnitelman sijaan takaisin tasaerissä ja ennaltamäärätyssä maksuaikataulussa.

Kulutusluotto eroaa joustoluotosta pääosin siinä, että se maksetaan joustavan maksusuunnitelman sijaan takaisin tasaerissä ja ennaltamäärätyssä maksuaikataulussa.

Voit lukea tarkempia eroja myös kulutusluotto vai joustoluotto -pohdinnastani.

Kulutusluottojen takaisinmaksuaika vaihtelee lyhimmillään muutamista kuukausista pisimmillään jopa 15-20 vuoteen.

Takaisinmaksuaikatauluun vaikuttaa eniten lainasumma.

Tässä suuntaa antavasti, millaisessa tahdissa tietyn kokoinen kulutusluotto pitää maksaa takaisin:

- 1000-2000 euron laina: Maksuaika 6-24kk

- 2000-5000 euron laina: Maksuaika 1-5 vuotta

- 5000-15 000 euron laina: Maksuaika 2-8 vuotta

- yli 15 000 euron laina: 5-15 vuotta

Takaisinmaksutahdin osalta kannattaa huomioida ainakin, että:

Lainan kuukausierä on suoraan yhteydessä laina-aikaan. Mitä pidemmän laina ajan otat, sitä pienemmäksi kuukausierä muodostuu. On tärkeää kuitenkin huomata, että lyhyt laina-aika säästää sinulta kokonaisuutena reilusti korkokustannuksia.

On tärkeää miettiä, mikä olisi omalle taloudelle sopiva laina-aika. Kuukausierä ei saa olla niin iso, että siitä on vaikea suoriutua.

Toisaalta liian pieni kuukausierä todennäköisesti pidentää laina-aikaa ja nostaa siten kustannuksia koko laina-ajalta.

Muista myös, että lainan maksusuunnitelmaa voi aina kiristää tekemällä ylimääräisiä lyhennyksiä tai maksamalla lainan jossain vaiheessa ennenaikaisesti takaisin kokonaan.

Oma suositukseni on, että mitoitat kuukausierän tuntuvaksi, mutta kuitenkin vähän alakanttiin ja teet sitten mahdollisuuksien mukaan siihen ylimääräisiä lyhennyksiä.

Näin tilanne joustaa silloinkin, kun omassa taloudessa tapahtuu jotain odottamatonta.

Vaatimukset kulutusluoton saamiselle

Kulutusluoton saamiselle on erilaisia vaatimuksia, jotka käyn tässä kappaleessa läpi.

Huomaathan, että nämä vaatimukset lainanhakijalle ovat niin sanotusti minimikriteereitä, joiden tulee täyttyä ennen kuin voi edes hakea lainaa.

Lähes kaikilla pankeilla on omat luotonantokriteerit, jotka vaihtelevat paikka paikoin paljonkin.

- Vähintään 18 vuoden ikä. Jotta voi hakea kulutusluottoa, pitää olla täysi-ikäinen. Monet Suomessa toimivat rahoituslaitokset vaativat kuitenkin vähintään 20 vuoden ikää, eli 18-vuotiaan voi olla vaikea löytää sopivaa lainanantajaa.

- Suomen kansalaisuus ja osoite kotimaassa. Suomesta kulutusluottoa haettaessa on oltava maan kansalainen ja omata pysyvä osoite Suomesta yleisimmin vähintään vuoden ajalta.

- Puhtaat luottotiedot. Maksuhäiriömerkintä on luotonantajalle osoitus siitä, että et ole suoriutunut aikaisemmista maksuistasi sovitussa ajassa. Kulutusluoton saaminen ilman puhtaita luottotietoja ei onnistu.

- Säännölliset tulot. Luotonantaja tarkistaa aina maksukykysi, jonka osoittavat saamasi tulot, tuet tai etuudet. Et tarvitse välttämättä hyväpalkkaista ja vakituista työpaikkaa, jotta voit saada kulutusluottoa. Siksi esimerkiksi laina onnistuu eläkeläiselle. Mitä suuremmat ja vakaammat tulosi ovat, sitä paremmilla ehdoilla kulutusluotto myönnetään. Miniminä voisi sanoa, että sinulla tulee olla vähintään 1000€ tulot kuukaudessa, jotta voit hakea kulutusluoton.

Muista, että tämän artikkelin yläosassa esitellyt lainanvälittäjät ottavat hakemuksia vastaan kaikilta asiakkailta näillä minimikriteereillä, mutta palveluissa kilpailutettavilla pankeilla on kaikilla omat vaatimuksensa kulutusluoton hakijalle.

Sinun ei tarvitse näitä lähteä itse selvittämään: saat hakemuksia vaan niiltä rahoituslaitoksilta, joiden vaatimukset täytät.

Tässä on mielestäni yksi keskeisimmistä kilpailutuspalvelun hyödyistä.

Säästät runsaasti aikaa, kun et joudu tutkimaan pankkien nettisivuilta tietoa siitä, että hyväksytäänkö sinua asiakkaaksi vai ei.

Lue myös:

Kulutusluottoa voi saada myös niiden yhdistämiseen

Kulutusluottojen yhdistäminen uudella edullisemmalla kulutusluotolla on nykyään yksi kuluttajaluottojen suosituimpia käyttötarkoituksia.

Mitä tämä siis tarkoittaa?

Tilannetta helpottaa huomattavasti, kun ottaa yhden uuden ison kulutusluoton, jolla maksetaan kaikki yksittäiset entiset velat pois.

Näin maksat jatkossa vain yhtä vakuudetonta kulutusluottoa useiden pikavippien, osamaksujen ja luottokorttien sijaan.

Jotta tämä olisi kannattavaa, nykyisten lainojen kustannukset tulee laskea huolellisesti auki ja vertailla niitä yhdistelyyn tarkoitettuun lainaan, jota sinulle tarjotaan.

Yhdistäminen yhdeksi edullisemmaksi lainaksi tulee tehdä vain silloin, kun todellisia säästöjä syntyy.

Tänä päivänä on erittäin yleistä onnistua madaltamaan omia lainakustannuksia reilusti toimimalla näin.

Nykyään korkoja voi periä enää korkeintaan 20%, kun taas vain muutama vuosi sitten korot saattoivat liikkua jopa sadoissa prosenteissa.

Korkokatot eivät muuta jo nostettujen lainojen korkoja, vaan nämä tulee itse kilpailuttaa tai yhdistellä uudestaan.

Kulutusluottojen uusi korkokatto on korkolain mukainen viitekorko + 15 % (yhteensä enintään 20 %). Korkolain (633/1982) 12 §:n mukainen viitekorko ajanjaksona 1.1.-30.6.2026 on 2,50 %.

Katso toisesta artikkelistani esimerkkilaskelmia ja mistä saa yhdistelylainan.

Kulutusluottolaskuri

Kulutusluottojen vertailu on helppoa lainalaskurin avulla.

Alla kulutusluotto laskuri, jonka avulla voit hahmotella erikokoisten, erikorkoisten ja erilaisilla maksuaikatauluilla varustettujen kulutusluottojen kustannuksia ja kuukausieriä:

kulutusluottolaskuri

Laskuri on erityisen kätevä myös silloin, kun haluaa selvittää, millä korolla nykyinen kulutusluotto kannattaisi jälleenrahoittaa tai useat lainat yhdistää.

Yhteenveto ja usein kysytyt kysymykset

Toivon, että yllä oleva tietopaketti tarjosi sinulle paljon informaatiota kulutusluotoista.

Kokosin kuitenkin tähän loppuun vielä runsaasti usein kysyttyjä kysymyksiä ja vastauksia aiheesta:

Mikä on kulutusluotto?

Kulutusluotto tarkoittaa mitä tahansa (useimmiten vakuudetonta) lainarahaa, jonka käyttötarkoitus on kuluttaminen. Kuluttaminen voi olla mitä tahansa aina kodin hankinnoista auton ostamiseen tai kesämökin remontointiin. Kulutusluotto on useimmiten on 1000 - 10 000 euron suuruinen ja takaisinmaksuajat vaihtelevat muutamista kuukausista useisiin vuosiin. Kulutusluotto eroaa esimerkiksi joustoluotosta siten, että siinä lainataan aina tietty kertasumma, joka maksetaan ennalta määrätyssä maksuaikataulussa takaisin.

Kuinka halpa kulutusluotto minun on mahdollista saada?

Kulutusluottojen korot lasketaan aina yksilöllisesti ja asiakaskohtaisesti. Siksi tähän kysymykseen on hyvin vaikea vastata tuntematta kysyjää tarkemmin. Jos katsoo pelkästään hinnastoja, niin edullisin vakuudellinen kulutusluotto on mahdollista saada noin 3,5 prosentin korolla. Vakuudettomat vaihtoehdot alkavat noin 4 prosentista. Näiden korkojen saaminen kuitenkin edellyttää, että hakijan talous on erinomaisessa kunnossa, eli elämäntilanne on vakaa ja taloudellinen asema hyvä.

Kannattaako kulutusluotot kilpailuttaa?

Ehdottomasti kyllä! Lainankilpailutuspalvelut ovat lainanhakijan ilmainen lounas, jota ei kannata jättää käyttämättä. On parempi antaa pankkien kilpailla sinusta sen sijaan, että kysyisit lainatarjouksen suoraan jostain yksittäisestä pankista.

Voinko saada kulutusluoton jos minulla on maksuhäiriömerkintä?

Maksuhäiriömerkintä on lähes aina este kulutusluoton saamiselle. Tässä tilanteessa ei muutenkaan yleensä kannata tavoitella uutta velkaa, vaan pyrkiä velkajärjestelyyn. Kulutusluotto voi onnistua ilman luottotietoja vain siinä tapauksessa, että lainaan saadaan takaaja, kuten yleishyödyllinen Takuusäätiö. Tässäkin tapauksessa kyse on järjestelylainasta, jolla maksetaan entisiä luottoja pois.

Kuinka nopeasti voin saada rahat tililleni?

Monia tuntuu kiinnostavan, kuinka nopeasti kulutusluotto maksetaan tilille hakemuksen jälkeen. Tämä riippuu esimerkiksi haetusta lainan määrästä ja hakuajankohdasta. Arkipäivänä ja työaikana haettu pieni kulutusluotto siirretään yleensä heti tilille, kun lainasopimus on verkkopankkitunnuksilla allekirjoitettu. Todella iso kulutusluotto taas voi viedä 1-7 pankkipäivää, mikäli pankki pyytää liitteitä (kuten työsopimuksia ja palkkatodistuksia). Yleisimmin tavallinen kulutusluotto siirretään 1-2 päivässä asiakkaalle.

Miten voin kilpailuttaa jo olemassa olevan kulutusluoton?

Olemassa olevan kulutusluoton kilpailuttaminen on prosessina lähes samanlainen kuin uudenkin kulutusluoton hakeminen. Mikäli haluat madaltaa nykyisen lainasi korkoa, voit hakea sitä vastaavan summan kulutusluottoa lainankilpailuttajan kautta. Ilmoita hakemuksessa (siihen varattuun kohtaan), että haluat yhdistää tai järjestellä uudelleen nykyisen luoton, niin pankki tietää, mistä on kyse. Vertaile sen jälkeen lainatarjouksia ja kun edullisin kulutusluotto löytyy, voit maksaa vanhan kulutusluottosi sillä kokonaan pois.

Saanko maksaa kulutusluoton takaisin ennenaikaisesti?

Kulutusluoton voi aina maksaa takaisin alkuperäistä maksuaikataulua nopeammin. Ennenaikainen takaisinmaksu on määritelty laissa, eli sen tulee olla aina mahdollista. Mikäli haluat maksaa koko kulutusluoton kerralla takaisin, ole yhteydessä lainan antaneeseen pankkiin ja pyydä loppulaskelma lainasi saldosta.

Voinko hakea kulutusluottoa yhdessä rinnakkaishakijan kanssa?

Kyllä voi. Lähes kaikki pankit ja rahoituslaitokset tarjoavat mahdollisuutta hakea kulutusluotto yhteishakijan kanssa. Tämä on suositeltava vaihtoehto erityisesti silloin, kun itsellä on vaikeuksia joko saada lainaa ollenkaan tai saada kulutusluotolle tarpeeksi pientä korkoa. Rinnakkaishakija vahvistaa luottokelpoisuutta ja takaisinmaksukykyä, joten kulutusluoton voi saada edullisemmin ja helpommin.

Voiko työtön tai eläkeläinen hakea kulutusluottoa?

Kulutusluottoa voi hakea kaikissa elämäntilanteissa. Myös säännölliset eläketulot tai esimerkiksi ansiosidonnainen on osoitus maksukyvystä, eli lainan saannille ei ole estettä. Mikäli etuudet ovat kuukausitasolla pienet, voi tämä vaikuttaa kulutusluoton kokoon ja hintaan. Käytännössä siis lainaa saa pienemmän summan korkeammalla korolla.

Mitä vakuudellisen kulutusluoton vakuudet tarkoittavat?

Kulutusluoton vakuus tarkoittaa käytännössä jotain reaalivakuutta, eli useimmiten asuntoa tai loma-asuntoa. Joskus vakuus sekoitetaan takaukseen, mikä tarkoittaa jonkun toisen henkilön lainalle antamaa henkilövakuutta.

Mikä on kulutusluoton ja pikavipin ero?

Periaatteessa mitään eroa ei ole. Kyseessä on molempien osalta vakuudeton laina, joka otetaan kulutukseen. Pikavippi nimeä käytetään lähinnä markkinoinnissa yleensä pienempien ja hyvin nopeasti maksettavien lainojen osalta. Olen havainnut yhä harvempien pankkien käyttävän pikavippi sanaa enää, sillä vaikka kyseessä on sama lainatuote kuin kulutusluotto, sen käyttämisestä koituu lähinnä imagollisia haittoja.

Mitä kulutusluottojen korkokatto 2020-2021 oikein tarkoitti?

Poliitikot päättivät kesällä 2020 laskea kulutusluottojen korkoja. Kyseessä oli väliaikainen lakimuutos, jota jatkettiin lopulta 2021 syyskuun loppuun saakka. Väliaikaisen korkokaton aikana myönnettyjen lainojen korko saattoi nousta jo 1.10.2021.