Järjestelylaina voi keventää velallisen tilannetta erittäin paljon.

Kun lainojen järjestely tehdään järkevästi, voidaan saada aikaan suuria säästöjä lainakuluissa.

Tämän artikkelin tarkoitus on tarjota selkeät ohjeet sinulle, jonka tavoitteena on löytää paras eli halvin järjestelylaina.

Olen itse erityisen kiinnostunut siitä, miten entisten velkojen järjestelylainat voivat auttaa velkakierteen katkaisemisessa.

Olen itsekin järjestellyt lainojani – itse asiassa pariinkin otteeseen.

Sisältö etenee seuraavasti:

- Ensin kerron, mistä järjestelylaina kannattaa hakea

- Toiseksi avaan taulukoilla ja laskuesimerkeillä sitä, millainen on järkevä järjestelyluotto

- Ja lopuksi kertaan, miten järjestelylaina voi auttaa liian tukalaan velkakierteeseen joutunutta

Löydä paras järjestelylaina kilpailuttamalla se

Miten ja mistä paras järjestelylaina ensinnäkin löytyy?

Mielestäni (ja aika monen muunkin mielestä) järjestelylaina kannattaa hakea ehdottomasti ilmaisen lainankilpailutuspalvelun kautta.

Alla olen listannut niistä parhaat:

Lainasummat:1000 - 70000 €

Laina-aika:12 - 240 kk

Korko:4 - 20 %

- Selkeä ja helppo lainahakemus

- Lainatarjous noin 20 pankilta

- 100 % suomalainen palvelu

Vahvuudet

- Selkeä ja helppo lainahakemus

- Lainatarjous noin 20 pankilta

- 100 % suomalainen palvelu

Vaatimukset

- Ikäraja 20 vuotta

- Säännölliset palkka- tai eläketulot

- Ei maksuhäiriömerkintöjä

Lainanantajat tekevät sinulle yksilöidyt lainatarjoukset hakemuksen jätettyäsi. Lainatarjousten laina-aika voi olla 1-15 vuotta, korko 4%-20% ja lainasumma 1 000-60 000€. Esimerkki: Kun lainasumma on 10 000€, korko 7%, takaisinmaksuaika 5 vuotta ja avausmaksu 0€, kuukausierä on 198,01€, takaisinmaksettava summa 11880,6€ ja todellinen vuosikorko 7,23%.

Lainasummat:1000 - 70000 €

Laina-aika:12 - 240 kk

Korko:6.9 - 20 %

- Loistava uusi lainankilpailuttaja

- Kilpailuttaa lukuisia pankkeja

- Hakemus 1 minuutissa

Vahvuudet

- Loistava uusi lainankilpailuttaja

- Kilpailuttaa lukuisia pankkeja

- Hakemus 1 minuutissa

Vaatimukset

- Vähintään 18 vuoden ikä

- Vähimmäistulot 800 €/kk

- Suomalainen henkilötunnus ja pankkitili

Todellinen vuosikorko laskettuna 10 000 € luotolle 10 vuoden takaisinmaksuajalla on 8.15%, mikäli korkoihin ja kuluihin sisältyy: Vuosikorko 6.90%, kuukausittainen tilinhoitopalkkio 5 € ja lainan avausmaksu 0 €. Kuukausierä on tällöin esimerkin mukaiselle 10 000 € lainalle 120.59 € sisältäen yhteensä 120 maksuerää. Lainan, korkojen ja kulujen yhteismäärä on edellä mainitun esimerkein 14 471 €, joista kulujen osuus on 600 € ja korkojen osuus on 3 871 €

Lainasummat:500 - 70000 €

Laina-aika:12 - 240 kk

Korko:4.19 - 20 %

- Kilpailutuksessa jopa 20 pankkia

- Nopea hakemus ja lainapäätös

- Suomen paras lainankilpailuttaja

Vahvuudet

- Kilpailutuksessa jopa 20 pankkia

- Nopea hakemus ja lainapäätös

- Suomen paras lainankilpailuttaja

Vaatimukset

- Ikäraja 18 vuotta

- Ei juurikaan vaatimuksia, hakemukset hyväksytään kaikilta, myös maksuhäiriöisiltä

Kuluttajansuojalain mukainen todellinen vuosikorko on 6,26% laskettuna tyypilliselle lainasummalle 10000€, kun takaisinmaksuaika on 5 vuotta, tilinhoitomaksu 5€, avausmaksu 0€ ja esimerkkikorko 5,0%.

Lainasummat:500 - 70000 €

Laina-aika:12 - 240 kk

Korko:6 - 20 %

- Suomen vanhin kilpailuttaja

- Lainaa vain 850€/kk tulorajalla

- Myös asuntolainat!

Vahvuudet

- Suomen vanhin kilpailuttaja

- Lainaa vain 850€/kk tulorajalla

- Myös asuntolainat!

Vaatimukset

- Ikäraja 18 vuotta

- Puhtaat luottotiedot

- Vakituinen osoite Suomessa

Esimerkki: nimelliskorko 6,99 % ja todellinen vuosikorko 7,9 %, kun lainan määrä on 15 000 euroa, laina-aika on 10 vuotta (sis. avausmaksu 0€ ja tilinhoitomaksu 5 €/kk). Laina-aika 1-18 vuotta. Tarjottava nimelliskorko voi vaihdella välillä 4,68% - 20% ja vuosittaiset muut kustannukset välillä 0 - 150€. Tarkat tiedot esitetään lainatarjouksessa.

Miksi järjestelylainat kannattaa kilpailuttaa?

Entisten velkojen järjestelyluotto on merkittävä asia yksilön taloudelle, eikä sen kanssa tule ottaa mitään oikoteitä.

Tällanen oikotie voisi olla esimerkiksi suoraan oman pankin puoleen kääntyminen tai vain parista rahoituslaitoksesta lainatarjouksen pyytäminen.

Olen oman tutkimukseni kautta havainnut, että parhaiten järjestelylainoja löytyy suomalaisen lainojen järjestelyn keskittyvän lainapalvelun eli Sortterin kautta.

Kun teet vain yhden huolellisen järjestelylaina-hakemuksen (jonka täyttö kestää vain muutamia minuutteja), se lähetetään puolestasi noin 20 pankille ja rahoituslaitokselle.

Nämä pankit sitten kilpailevat siitä, kuka tarjoaa sinulle edullisinta järjestelylainaa.

Asetelma kääntyy päälaelleen: sen sijaan, että sinä lakki kourassa kysyisit lainatarjousta sieltä täältä, pankit joutuvat antamaan parastaan, että saisivat sinut asiakkaakseen!

Tämä on tehokkain tapa löytää paras järjestelylaina, joka sinun on mahdollista tilanteessasi saada.

Sortterilla kilpailutettavia pankkeja on noin 20 kappaletta.

Mukana on suomalaisia kivijalkapankkeja (kuten Aktia ja POP Pankki), mutta niin ikään myös norjalaisia nettipankkeja (kuten Bank Norwegian ja Morrow Bank).

Alla kuva pankeista:

Palvelussa voi hakea järjestelylainaa jopa 20 vuoden maksuajalla.

Todellinen vuosikorko on mahdollista saada niinkin alas kuin 5-8 prosenttia.

Muutamia tärkeimpiä etuja, joita saat kilpailutuspalvelun kautta ovat:

- Riskittömyys: et häviä mitään hakemalla, koska se ei sido ottamaan yhtään lainaa

- Helppous: joku muu neuvottelee koron alas puolestasi usean pankin kesken

- Kuluttomuus: hakeminen on ilmaista, päädyitpä ottamaan järjestelylainan tai et

Palvelussa on mukana pankkeja, jotka tarjoavat uutta järjestelyyn tarkoitettua lainaa jopa 15-20 vuoden maksuajalla.

Pitkä maksuaikataulu nostaa kuitenkin lainan kokonaiskuluja (kuten hieman alempana tässä artikkelissa oleva taulukko havainnollistaa).

Jos haluat tutustua muihin vastaaviin palveluihin, voit katsoa täältä muutkin yhdistelylainat ja niitä kilpailuttavat yritykset.

Näin haet järjestelylainaa

Kuten jo mainitsin, yllä mainittu lainapalvelu on erikoistunut juuri järjestelylainoihin.

Hakemus ja prosessi ovat selkeitä ja kuka tahansa voi kokeilla, millainen järjestelyluotto hakemalla irtoaisi.

Kokosin tähän vielä tarkemmat ohjeet hyvän lainahakemuksen tekemiseen.

Huolellisesti täytetty hakulomake nostaa todennäköisyyttä saada useita tarjouksia ja järjestelylainaa, jolla on matala todellinen vuosikorko.

- Siirry tästä Sortterin hakemuslomakkeelle (vaikka toiseen välilehteen nettiselaimessasi)

- Aseta lainasumma (joka kattaa nykyiset lainasi) ja toivomasi laina-aika

- Arvioitu kuukausierä näyttää, kuinka paljon voisit saada summaa nykytilanteesta alemmas

- Kirjoita nimesi ja sähköpostiosoitteesi

- Käytä muutama minuutti aikaasi ja kirjoita tarkempiin tietokenttiin tiedot asumisjärjestelyistäsi, koulutuksestasi ja työtilanteestasi

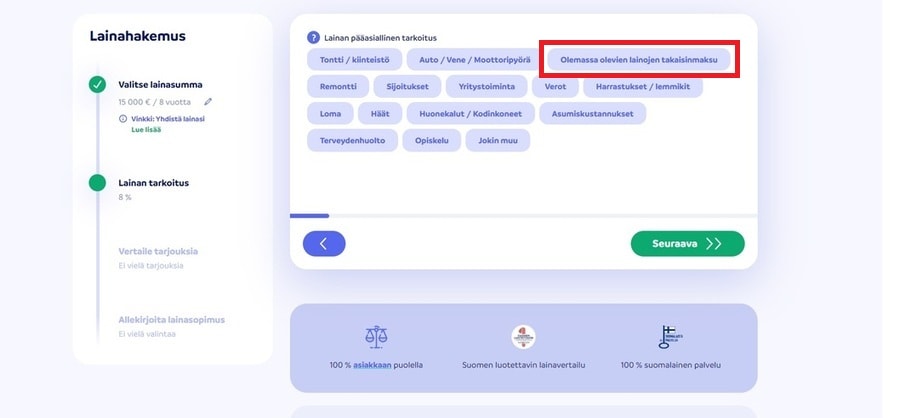

Lisäksi sinun tulee valita lainan käyttötarkoitus, mikä on tässä tapauksessa ”olemassa olevien lainojen takaisinmaksu”:

Tämän jälkeen tulee kohta, johon listataan nykyiset lainat ja velat. Se näyttää tältä:

Ruksita punaisella kehystetetty kohta, jossa ilmoitat, mitkä velat haluat yhdistää (eli järjestellä uudelleen).

Lisäksi täytetään vielä oman pankkitilin tiedot ja ilmoitetaan mahdollinen yhteishakija lainalle.

Kanssahakija ostaa todennäköisyyttä saada hyviä lainatarjouksia, mutta ei ole mitenkään pakollinen.

Sitten voit lähettää hakemuksen ja odotella tarjouksia, joista saat ilmoituksen sähköpostiisi.

Kaikki lainat esitellään sinulle vuorokauden kuluessa hakemuksesta, eli voit odotella rauhassa ja vertailla sitten tarjouksia keskenään.

Mikäli saat nopeasti erittäin edullisen lainatarjouksen, voit hyväksyä sen verkkopankkitunnuksillasi ja maksaa järjestelylainalla nykyiset lainasi pois.

Jotkut pankit tarjoutuvat tekemään tämän puolestasi. Silloin järjestelylaina ei edes käväise tililläsi, vaan pääset kertaheitolla eroon entisistä velkojistasi.

Alla olevasta kappaleesta löydät viitteellisen esimerkin siitä, miten lähteä hahmottelemaan ja laskemaan järjestelylainan kannattavuutta.

Riittävän iso järjestelylaina kattaa nykyiset velkasi

Jotta voisit täyttää yllä ohjeistamani hakemuksen oikein ja huolellisesti, sinun tulee tietää nykyisten lainojen velkasaldo ja kuukausierät.

Listaa ne ensin itsellesi ylös ja laske, paljonko nykyiset lainasi lyhenevät kuukaudessa.

Tässä esimerkki velkatilanteesta, joka järjestelylainan hakijalla voi olla:

| Lainatyyppi | Summa | Vuosikorko | KK erä |

|---|---|---|---|

| Pikalaina | 2000 € | 28 % | 160 € / kk |

| Osamaksu kodinkoneesta | 700 € | 20 % | 75 € / kk |

| Luottokortin saldo | 1500 € | 24 % | 90 € / kk |

| Autolaina | 10800 € | 12 % | 210 € / kk |

| Joustoluotto nettipankista | 5000 € | 16 % | 175 € / kk |

| Yhteensä: 20 000 € | Keskiarvo: 20 % | Yhteensä 710 € / kk |

Kuten näkyy, lainaa on kertynyt erilaisiin tarkoituksiin 20 000 euroa. Kuukausierät ovat yhteensä 710 euroa kuukaudessa (joka varmasti kiristää huomattavasti useimpien henkilöiden taloudenhoitoa).

Seuraavaksi tarkastellaan, millaiseksi kuukausierä ja kokonaissumma voisivat järjestelylainalla pois maksettuna asettua.

Esitetty korko on todellinen vuosikorko, johon sisältyy esimerkiksi tilinhoitomaksu, avausmaksu ja laskutuspalkkio:

| Lainasumma / korko: | Maksuaika: | KK-erä: | Kokonaissumma: |

|---|---|---|---|

| 20 000€ / 7% | 10 vuotta | 232 € | 27 866 € |

| 20 000€ / 9% | 10 vuotta | 253 € | 30 402 € |

| 20 000€ / 10% | 5 vuotta | 425 € | 25 496 € |

| 20 000€ / 13% | 5 vuotta | 455 € | 27 303 € |

| 20 000€ / 7% | 15 vuotta | 179 € | 32 357 € |

Ensimmäisessä skenaariossa lainat järjestellään uudelleen 7% korolla ja 10 vuoden maksuajalla.

Arvioitu kuukausierä on tässä 290 euroa kuukaudessa, eli säästöä alkutilanteeseen tulisi yli 400 euroa.

Viimeisessä laskelmassa on pieni kk erä, mutta samalla tavalla kokonaisuutena takaisinmaksettava summa nousee kovin korkeaksi.

Jotta saat parhaan kokonaisuuden, näistä esimerkeistä kannattaisi valita mahdollisesti 10% korko ja 5 vuoden maksuaika.

Näin saisit kuukausierää noin 200 euroa alemmas ja lainan kokonaiskustannus pysyisi kurissa.

(Huom. Kaikki esimerkit ovat viitteellisiä.)

Vaikka todellinen vuosikorko olisi kuinka matala, pitkä laina-aika nostaa ja kertaa kustannuksia.

Sanoisin, että nykyisten velkojen yhdistäminen millä tahansa näistä lainoista olisi järkevää esimerkin henkilölle.

Pitkän maksuajan lainoissa kokonaissumma kuitenkin todennäköisesti kasvaa alkuperäistä maksuaikataulua suuremmaksi: pyrkisin siis maksamaan lainan nopeammassa aikataulussa pois ylimääräisten lyhennysten avulla.

Tärkeintä on hakea riittävän iso järjestelylaina, jotta velat saa kokonaan pois.

Sinun tulee itse punnita, onko kuukausierän pienuus sinulle tärkeintä, vai ratkaisevatko kokonaiskulut.

Koska järjestelylainalla maksat useiden lainojen sijaan vain yhtä lainaa, sinun voi olla helpompi tehdä siihen jatkossa ylimääräisiä lyhennyksiä.

Järjestelylainan hyödyt

Järjestelylainan tarkoitus on madaltaa nykyisten lainojen kustannuksia: siispä säästäminen on se keskeisin hyöty, johon lainojen uudelleenjärjestely toimenpiteenä tähtää.

Kuten johdannossa mainitsin, olen itsekin yhdistänyt elämäni aikana lainoja. Lainojen yhdistämisestä oli itselleni paljon hyötyä.

Ensimmäisellä kerralla maksoin kulutusluottoja ja luottokorttivelat pois opintolainalla.

Toisella kerralla maksoin yhden pikalainan pankin vakuudellisella lainalla (periaatteessa siis järjestelin sillä kertaa uudelleen vain yhden lainan).

Tein molemmilla kerroilla merkittävät säästöt lainakuluissa.

Olen sen jälkeen useamman vuoden pohtinut, tutkinut ja kirjoittanut järjestelylainoista ja niiden hyödyistä. En henkilökohtaisesti ymmärrä, miksi jotkut kritisoivat lainoja yhdistäviä henkilöitä.

Kriitikot perustavat kritiikkinsä lähinnä sillä, että järjestelylainasta syntyy vain pahempi velkakierre, koska kuluttaja jatkaa ylivelkaantumista mahdollisesti uusilla lainoilla.

En voi tuohon muuta sanoa kuin että olettamus perustuu spekulaatioon ja kuluttajan arviointikyvyn aliarviointiin.

Näen itse ainakin nämä hyödyt järjestelylainan ottamisessa:

- Säästät rahaa pienemmällä korolla

- Säästät rahaa pienemmillä kuluilla

- Käyttöösi jää enemmän rahaa, kun kuukausierä pienenee

- Säästät aikaa ja vaivaa, kun kuukausierien laskuja tulee useiden sijaan vain yksi

- Säästät hermojasi, kun velkataakka on helpompi hallita

- Saat taloudestasi paremman otteen

- Budjetointi helpottuu

- Vanhojen pikavippien ottamisesta mahdollisesti aiheutunut häpeä hälvenee

- Omaan tiukkaan tilanteeseen saa hengähdystauon

- Järjestelylaina saattaa innostaa maksamaan senkin ennenaikaisesti takaisin (eli velattomuus häämöttää)

Kuten ylempänä tässä artikkelissa totesinkin: ota järjestelylaina vain, mikäli se on nykyisiä luottoja edullisempi.

Yllä olevat hyödyt eivät päde sellaiseen lainaan, joka ei tosiasiallisesti säästä sinulta rahaa!

Ole siis tarkkana, kun saat lainatarjoukset katsottavaksi ja tee fiksun kuluttajan päätös.

Lue myös Takuusäätiö kokemuksia, sillä sekin on oivallinen vaihtoehto, mikäli takauksen ehdot täyttyvät.

Yhteenveto ja usein kysytyt kysymykset järjestelylainasta

Järjestelylainat herättävät paljon kysymyksiä, joten tässä vielä loppuun ytimekäs yhteenveto tästä artikkelista useimmin kysyttyjen kysymysten muodossa:

Mikä on järjestelylaina?

Järjestelylainalla tarkoitetaan joko vakuudetonta tai vakuudellista kulutusluottoa, jolla maksetaan kaikki vanhat lainat kokonaan pois. Jotta kaikki luotot, osamaksut ja luottokorttivelka saadaan maksetuksi, tarvitaan niiden kattamiseen riittävän iso järjestelylaina. Lainojen järjestelyn jälkeen on tarkoitus olla tilanteessa, jossa jäljellä on vain yksi edullisempi laina maksettavana.

Myönnetäänkö järjestelylaina luottotiedottomalle?

Maksuhäiriömerkintä vaikeuttaa järjestelylainan saantia huomattavasti. Käytännössä valtaosa pankeista antaa luottotiedottomalle hylätyn lainapäätöksen järjestelylainahakemuksen. Maksuhäiriöinen voi saada lainan Takuusäätiön takauksella, tai joissain tapauksissa sopivan takaajan kanssa. Tähän takaukseen on kuitenkin todella pitkä käsittelyaika ja jono, joten voitaneen sanoa, että järjestely laina luottotiedottomalle on todella vaikea saada mitään kautta.

Mistä varma järjestelylaina annetaan?

Lainojen uudelleenjärjestely tulee yleensä ajankohtaiseksi silloin, kun velkaa on ennestään paljon ja taloudellinen tilanne on tukala. Siksi monella voi olla vaikeuksia saada myönteistä luottopäätöstä. Tuntematta yksilöllistä tilannettasi en voi varmuudella sanoa, mistä varma järjestelylaina juuri sinulle löytyy. Voin vain antaa vinkin: lähetä lainahakemus yhden pankin sijaan usealle hyödyntämällä lainanvälittäjää.

Tarvitsenko järjestelylainalle vakuudet tai takaajan?

Kaupallisten pankkien ja rahoituslaitosten myöntämät järjestelylainat ovat useimmiten vakuudettomia. Voit siis saada huomattavasti nykyisiä luottojasi edullisemman lainan ilman, että sinulla on tarjota vakuudeksi mitään. Mikäli vakuuksia (kuten omistusasunto) löytyy, ne kannattaa ehdottomasti ilmoittaa pankille lainaa haettaessa. Vakuudellinen järjestelylaina on aina vakuudetonta edullisempi.

Kenelle järjestelylaina myönnetään?

Jotta voit saada järjestelylainan, sinulle tulee olla entisiä lainoja, jotka uudelleenjärjestellä. Mitä lainanantokriteereihin tulee, ne vaihtelevat aina pankkikohtaisesti. Useimmiten vaaditaan ainakin puhtaat luottotiedot, 18 vuoden ikä, maksukykyä (työpaikka tai tukia kuten eläke) ja Suomen kansalaisuus. Iso järjestelylaina vaatii lähes aina yli 20 vuoden ikää ja kohtuullisen hyviä, noin 2000 euron kuukausituloja. Kun haet lainan kilpailutuspalvelun kautta, sinun ei tarvitse välittää yksittäisen pankin luotonantokriteereistä. Saat lainatarjouksen vain niiltä pankeilta, jotka kelpuuttavat sinut asiakkaakseen.

Miten voin vertailla järjestelylainoja?

Kaikkien lainojen vertailu on aina haastavaa, koska luotonantajien sivustoilla näkyvät hinnastot ja korkoesimerkit ovat aina viitteellisiä. Lopullinen korkotaso määräytyy pankin tekemän riskianalyysin ja asiakkaan yksilöllisen elämäntilanteen perusteella. Helpoin tapa vertailla todellisia ja aitoja lainatarjouksia on tehdä hakemus lainankilpailuttajan kautta. Näin saat vertailtavaksi sinulle yksilöityjä tarjouksia, joista voit valita parhaan (ja hylätä loput).

Mitkä lainat voin järjestellä uudelleen?

Voit hakea järjestelylainaa kaikkien kulutusluottojen, pikavippien, pikalainojen, osamaksujen ja luottokorttilaskujen yhdistämiseen. Asuntolainaa ei voi järjestää yhdessä muiden luottojen kanssa, eikä kulutuslainoja voi liittää siihen. Suomessa on useita nimityksiä lainoille. Lopulta nämä kuitenkin tarkoittavat lähes samaa asiaa. Erot ilmenevät lähinnä siinä, onko laina vakuudellinen vai vakuudeton.

Mitä jos järjestelylaina ei riitä nykyisten lainojeni maksamiseen?

Joskus voi käydä tosiaan niin, että sinulle tarjotaan järjestelylainaa, joka ei aivan kata kaikkia nykyisiä lainojasi. Jos kohtaat tämän tilanteen, voit järjestellä uudelleen vain osan lainoistasi. Kannattaa aina maksaa kaikkein kalleimmat luotot ensimmäisenä pois. Kiinnitä huomiota siis nykyisten luottojesi todelliseen vuosikorkoon ja pyri hankkiutumaan eroon kaikista korkeakorkoisimmista lainoista.