Haluatko tietää, mitä lainan todellinen vuosikorko tarkoittaa, vai onko haussa korkolaskuri lainaan?

Tässä artikkelissa kerron, miksi todelliseen vuosikorkoon kannattaa kiinnittää huomiota.

Fiksukuluttajan todellinen vuosikorko -laskuri löytyy heti tästä alta. Oheinen vuosikorko laskuri on pätevä (ja täysin ilmainen) apuväline kaikenkokoisten lainojen vertailemiseen.

Todellisen vuosikoron laskuri

Mistä todellinen vuosikorko muodostuu?

Todellinen vuosikorko ottaa huomioon lainan kaikki kulut pelkän nimelliskoron lisäksi.

Halvin laina on se, missä on pienin todellinen vuosikorko.

Todellisen vuosikoron laskeminen perustuu näihin tietoihin:

- Lainan määrä

- Takaisinmaksuaika ja lyhennystapa

- Nimelliskorko

- Avausmaksu

- Tilinhoitomaksu (voidaan kutsua myös “laskutuspalkkioksi”)

Suurin lain sallima korkoprosentti vuonna 2026 on 20 %.

Korko muodostuu korkolain mukaisesta viitekorosta (2,50 % ajanjaksona 1.1.-30.6.2026) ja enintään 15 % marginaalikorosta.

Lainan muut kulut (eli avausmaksu ja tilinhoitomaksu) saavat olla korkeintaan 150 euroa vuodessa.

Ilman todellista vuosikorkoa lainojen vertailu monenkirjavien lainatarjousten perusteella olisi hankalaa.

Voisi olla hankala selvittää, onko edullisin laina se, missä on pieni nimelliskorko mutta korkeat kuukausittaiset kustannukset vaiko sittenkin suuren nimelliskoron luotto, koska muut lainan kustannukset ovat vain pari euroa kuussa.

Onneksi luotonantajien on pakko ilmoittaa lainan todellinen vuosikorko.

Todellisen vuosikoron laskeminen tehdään aina samalla kaavalla, jotta tulokset olisivat keskenään vertailukelpoisia.

Oikeusapu- ja edunvalvontapiirien verkkosivustolla todellista vuosikorkoa verrataankin kasvisten kilohintaan.

Ilman kilohintaa olisi hankala tietää, mikä kaikista porkkanapusseista on halvin vaihtoehto… ja ilman todellista vuosikorkoa olisi vaikeaa valita huokein luotto.

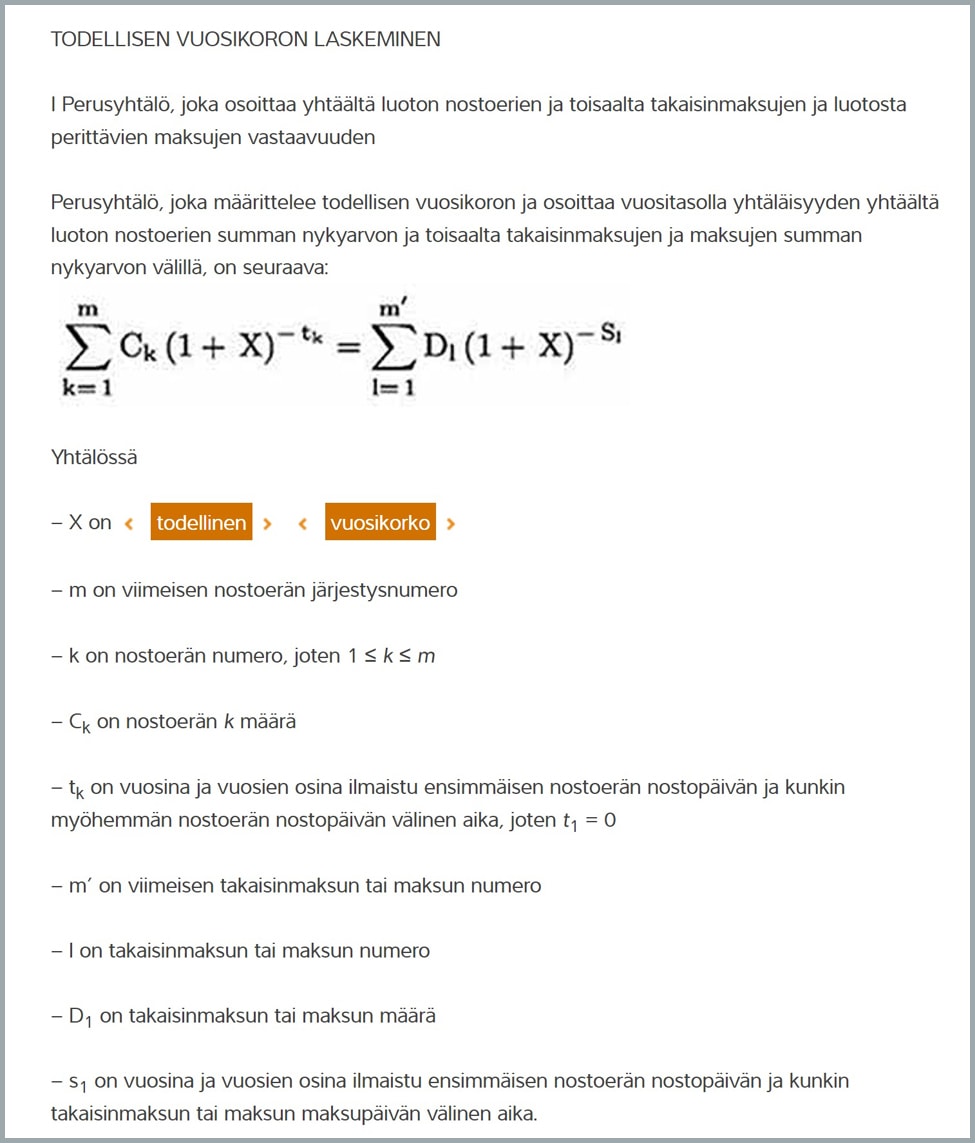

Laske todellinen vuosikorko näin

Oikeusministeriön asetus kuluttajaluoton todellisesta vuosikorosta kertoo, että todellinen vuosikorko lasketaan tällaisella kaavalla:

Omista matematiikan tunneistani on niin kauan aikaa, että kaava tuntuu suorastaan ylitsepääsemättömän vaikealta. En muistanut miten lainan korko lasketaan, ennen kuin päätin koodauttaa Fiksukuluttajalle lainalaskurin.

Valmiiksi koodattu lainalaskuri tekee todellisen vuosikoron laskemista huomattavasti helpompaa.

Aivan tämän artikkelin alussa oleva todellinen vuosikorko -laskuri toimii näin:

- Syötä laskuriin lainasumma

- Valitse, kuinka monessa kuukaudessa aiot maksaa lainan takaisin

- Syötä nimelliskorko

- Merkitse avausmaksu

- Lisää viimeiseen kohtaan tilinhoitomaksu

- Laskuri laskee automaattisesti lainan kokonaiskustannukset, kuukausierän ja todellisen vuosikoron

Tämän helpompaa todellisen vuosikoron laskeminen ei voisi olla.

Kerron vielä muutamalla sanalla siitä, mitä laskurin tulokset tarkoittavat käytännössä.

- Kokonaiskustannukset: kertoo sen, kuinka paljon kaiken kaikkiaan tulet maksamaan velkojalle

- Todellinen vuosikorko: sisältää lainan kaikki kulut ollen paras mittari lainojen hintavertailuun

- Kuukausierä: summa, minkä käytät kuukaudessa lainasi takaisinmaksuun (sisältää koron, lainapääoman lyhennyksen ja tilinhoitomaksun)

- Korkokulut koko maksuajalla: kuinka suuren kokonaissumman pelkät lainan korot muodostavat

- Muut kulut koko maksuajalla: huomioi lainan muut kulut koron lisäksi

- Maksuerien määrä: monessako erässä maksat lainan takaisin (maksueriä on yleensä yksi per kuukausi, ellei kyse ole esimerkiksi kertalyhenteisestä käänteisestä asuntolainasta)

Lainalaskuria kannattaa käyttää aina, kun tulee tarvetta vertailla erilaisia lainoja.

Laskurin avulla myös nykyisen tai uuden lainan kilpailuttaminen on helpompaa – näethän heti muun muassa sen, tuleeko kuukausierä kasvamaan vaiko pienenemään.

Mikä on hyvä todellinen vuosikorko?

Mitä matalamman todellisen vuosikoron löydät, sen parempi.

Otetaan huomioon kuitenkin se, että erikokoisten ja -tyyppisten lainojen todelliset vuosikorot eivät ole keskenään vertailukelpoisia.

Lainan korko ja todellinen vuosikorko tulee kilpailuttaa aina kyseisen lainamuodon lainojen kesken.

Seuraavaksi pohdin sitä, mikä voisi olla todellisen vuosikoron hyvä taso asuntolainassa, kulutusluotossa, pikavipissä, autorahoituksessa ja luottokortissa.

Asuntolainan todellinen vuosikorko

Asuntolainan koron laskeminen perustuu viitekoron selvittämiseen ja asiakaskohtaisen marginaalin määrittelemiseen.

Asuntolainan todellisessa vuosikorossa huomioidaan myös tilinhoitomaksut ja järjestelypalkkiot.

Taloustaito selvitti joulukuussa 2025, että asuntolainan kokonaiskorko on 3 % tuntumassa. Marginaalit vaihtelevat vertailun perusteella 0,50-0,80 % välillä.

Viitekorot ovat nousseet selvästi viime vuosina.

Tämä on nostanut sekä asuntolainan todellista vuosikorkoa että lainan kuukausittaisia kustannuksia monen asuntolainan osalta.

Kulutusluoton todellinen vuosikorko

Kulutusluotot voivat olla kerta- tai joustoluottoja.

Kulutusluotosta peritään alimmillaan noin 4 % nimelliskorkoa.

Vaikka saisit näin hyvän korkoprosentin sisältävän lainatarjouksen, veloitettaneen sinulta myös muita kuluja, kuten tilinhoitomaksuja.

Siten todellinen vuosikorko on alimmillaankin 5-6 prosentin luokkaa.

Pikavipin todellinen vuosikorko

Pikavipille on tyypillistä pieni lainasumma, lyhyt laina-aika ja noin 20 % korko.

Todellinen vuosikorko voi olla esimerkiksi 50 %, kuten alta näkyy:

Kaikki tätä pienemmät todelliset vuosikorot ovat hyviä.

Parhaassa tapauksessa löydät pienlainan, minkä korko on alle 10 %, ja minkä todellinen vuosikorko on vain hieman suurempi.

Jos sinulle on kertynyt useita pieniä lainoja, joista jokaisessa on kallis korko, suosittelen hakemaan edullista yhdistelylainaa.

Yhdistämällä lainat saat pienennettyä helposti lainojesi kuluja.

Autorahoituksen todellinen vuosikorko

Tarkoitan autorahoituksella tässä yhteydessä osamaksusopimusta enkä autolainaa.

Ajoneuvojen osamaksusopimukset eivät kuulu vuoden 2019 tai vuoden 2023 korkokaton alle, joten nimelliskorko voi olla yli 20 %. Rahoituksen muitakaan kuluja ei ole rajoitettu.

Hyvä todellinen vuosikorko osamaksusopimukselle olisi alle 10 %.

Luottokortin todellinen vuosikorko

Luottokorttivertailun perusteella pienin todellinen vuosikorko on OP Classic -kortissa:

”Todellinen vuosikorko laskettuna 2 000 euron luotolle on 19,04 % (10/24). Laskelmassa ei ole otettu huomioon omistaja-asiakkaan saamia tai muita alennuksia. Laskelma on tehty olettaen, että kortin kuukausimaksu on 2,95 euroa, tilinhoitomaksu on 3,50 euroa kuukaudessa, käytössä on maksuton e-lasku ja luoton korko sekä maksut ja palkkiot pysyvät samana koko luottoajan ja luotto maksetaan takaisin 12 samansuuruisessa erässä kuukauden välein. Arvioitu luoton kokonaiskustannus on 2 186,80 euroa.”

S-Etukortti Visa Credit lienee toiseksi halvin esitetyn todellisen vuosikoron perusteella.

Alle 14 % todellinen vuosikorko luottokortissa olisi jo todella hyvä tarjous.

Lainan todellinen vuosikorko ei kerro kaikkea lainan hinnasta

Todellisen vuosikoron avulla löydät helposti edullisimman luoton useiden lainatarjousten joukosta.

Lainasta tulee tarkastaa kuitenkin myös laina-aika.

Edullinenkin luotto hyvin pitkällä maksuajalla saattaa tulla jopa kalliimmaksi kuin korkeakorkoinen laina lyhyellä maksuajalla.

Jokainen lainanmaksukuukausi lisää lainasta maksettavien kokonaiskustannuksien määrää, sillä lainasta maksetaan korkoa ja tilinhoitopalkkioita joka kuukausi.

Pyri siis lyhentämään lainoja mahdollisimman suurilla kuukausierillä.

Alta näet, miten eri laina-ajat vaikuttavat luoton kokonaiskustannuksiin:

| Lainasumma / korko: | Maksuaika: | KK-erä: | Kokonaissumma: |

|---|---|---|---|

| 20 000 € / 5 % | 5 vuotta | 377 € | 22 645 € |

| 20 000 € / 5 % | 10 vuotta | 212 € | 25 455 € |

| 20 000 € / 5 % | 15 vuotta | 158 € | 28 468 € |

Laina-ajan pidentyminen voi siis nostaa luoton kokonaiskustannuksia tuhansilla euroilla, vaikka korko tai kuukausittaiset kulut pysyisivät ennallaan.

Miten nimelliskorko ja todellinen vuosikorko eroavat toisistaan?

Lopuksi vielä kertauksen vuoksi asiaa todellisen vuosikoron ja nimelliskoron keskinäistä eroista.

Nimelliskorko tarkoittaa pelkkää korkoa eli rahan hintaa.

Se on lainanantajalle maksettava korvaus siltä ajalta, jolloin lainaraha ei ole luotonantajan käytettävissä.

Nimelliskorosta käytetään myös nimityksiä:

- Nimellinen korko

- Vuotuinen nimelliskorko

- Lainakorko

Todellinen vuosikorko kertoo lainan todellisen hinnan ottaen huomioon kaikki lainasta perittävät maksut. Siksi lainatarjouksia tulisi vertailla juuri sen avulla.