Paljonko saan lainaa tuloillani asunnon ostoon?

Tätä pohtii moni muukin, sillä pankit eivät kerro suoraan erikokoisten asuntolainojen tulorajoja.

Ainoa varma tapa selvittää, kuinka paljon voin saada asuntolainaa, on pyytää pankeilta henkilökohtaisia lainatarjouksia ostettavasta asunnosta.

Mikäli tämä ei ole vielä ajankohtaista, lue tämä artikkeli.

Selvitin useiden lähteiden valossa, kuinka paljon voin saada asuntolainaa, ja julkaisin laskelmat.

Näiden havainnollistavien taulukoiden ja laskelmien valossa pystyt arvioimaan sitä, kuinka paljon juuri sinun on mahdollista saada asuntolainaa.

Aloitetaan lainakatosta ja stressitestistä. Sen jälkeen voidaan siirtyä siihen, paljonko lainaa tuloihin nähden voidaan myöntää.

Paljonko saa lainaa pankista asuntoa varten?

Ensimmäinen lähtökohta on se, että asuntoluottoa varten tarvitaan aina omia säästöjä ja/tai lisävakuuksia.

Laskin alle esimerkkejä siitä, paljonko voin saada asuntolainaa pankista eri tilanteissa, jos asunnon myyntihinta on 100 000 euroa.

| Asuntolaina | Ensiasuntolaina | ASP-korkotukilaina | |

|---|---|---|---|

| Asunnon myyntihinta | 100 000 € | 100 000 € | 100 000 € |

| Lainakaton mukainen suurin lainamäärä | 90 000 € | 95 000 € | 90 000 € |

| Omarahoitusosuus (minimi) | 10 000 € | 5 000 € | 10 000 € |

| Arvio asunnon vakuusarvosta | 70 000 € | 70 000 € | 70 000 € |

| Lisävakuuksien tarve | 20 000 € | 25 000 € | 20 000 € |

| Mahdollinen valtiontakaus | 20 000 € (max. 20 % lainasta) | 19 000 € (max. 20 % lainasta) | 20 000 € (max. 25 % lainasta) |

| Valtiontakauksen hinta (takausmaksu) | 500 € | 475 € | - |

| Mahdollisuus pankin luottotakaukseen tai reaalivakuuksiin | Kyllä | Kyllä (lisävakuuksia tarvitaan vielä 6000 eurolle) | Kyllä |

| Mahdollisuus henkilötakaajiin | Ehkä | Ehkä | Ehkä |

Viimeisimmän lainakaton mukaan pankista saa lainaa enintään 90 % asunnon hinnasta.

Ostettava asunto toimii lainan vakuutena yleensä noin 70-75 % osalta.

Loppuosalle lainasta tarvitaan muita vakuuksia, kuten valtiontakaus, reaalivakuus tai pankin luottotakaus.

Asuntolainan kilpailutus eli lainatarjousten pyytäminen lukuisilta eri pankeilta on paras keino selvittää, paljonko saa lainaa pankista asuntoa varten.

Näin selviää myös se, minkä pankin lainatarjouksessa on matalin korko ja parhaimmat ehdot.

Paljonko saa lainaa ensiasuntoa varten?

Ensiasunnon ostajaa kohdellaan eri tavalla.

Ensiasunnon ostajaa kohdellaan eri tavalla.

Kun omistusasunnosta haaveileva tiedustelee, paljonko saa lainaa ensiasuntoa varten, on vastaus se, että 95 % asunnon kauppahinnasta.

Jos lisävakuuksia on tarpeeksi, on periaatteessa mahdollista saada asuntolaina ilman säästöjä eli omarahoitusosuutta.

Lainapäätökseen vaikuttavat muutkin asiat kuin lainakatto tai vakuudeksi tarjottava omaisuus.

Siksi 95 000 euroa ei ole vakiomäärä vaan suurin mahdollinen lainasumma ensiasunnon myyntihinnan ollessa 100 000 euroa.

Paljonko saa ASP-lainaa?

Ensiasunnon hankinnan voi rahoittaa myös ASP-korkotukilainalla.

Jos olen säästänyt säntillisesti ASP-tilille, voin saada asuntolainaa 90 % asunnon myyntihinnasta.

Lisäksi saisin ilmaisen valtiontakauksen ja ilmaisen korkotuen korkojen nousun varalta.

Paikkakunta määrittää suurimman mahdollisen lainamäärän.

ASP-lainan ylärajat 1.4.2024 alkaen:

- Helsinki: enintään 230 000 euroa

- Espoo, Kauniainen, Vantaa: enintään 185 000 euroa

- Turku, Tampere: enintään 160 000 euroa

- Muu Suomi: enintään 140 000 euroa

Kaksi hakijaa nostaa lainan enimmäismäärä korkeintaan 50 prosentilla.

Tarvittaessa voi hakea ASP-lisälainaa.

Paljonko saan asuntolainaa?

Kuten edellisiltä riveiltä kävi ilmi, asuntolainojen enimmäisluototussuhde on 90 %. Ensiasuntolainan osalta enimmäisluototussuhde on joko 90 tai 95 %.

Kuten edellisiltä riveiltä kävi ilmi, asuntolainojen enimmäisluototussuhde on 90 %. Ensiasuntolainan osalta enimmäisluototussuhde on joko 90 tai 95 %.

Nuo prosenttiluvut vastaavat vain siihen, kuinka paljon enimmillään pankista voi saada asuntolainaa.

Se, kuinka paljon vaikkapa minä tosiasiassa voin saada asuntolainaa, riippuu pankista.

Pankki tekee hakijasta ja tämän takaisinmaksukyvystä luottokelpoisuusarvion.

Jos takaisinmaksukykyni on pankin mielestä hyvä, voin saada asuntolainaa luonnollisestikin enemmän kuin päinvastaisessa tilanteessa.

Tarjottavan asuntolainan määrään vaikuttavat muun muassa:

- Nettotulot (artikkelin loppupuolella kerron, paljonko saan lainaa tuloihin nähden niin sanotun kolmasosasäännön perusteella)

- Kiinteät menot (asuntolainaa hakiessa pankki huomioi nimenomaan ostettavan asunnon asumiskulut, kuten vastikkeen ja vesimaksut)

- Kuinka paljon sinulla on lainaa jo vanhastaan

- Miten läpäiset asuntolainan stressitestin (tästä kerron lisää hieman alempana)

- Työsuhteesi laatu ja urasi tulevaisuudennäkymät

- Ovatko muut pankkiasiasi jo kyseisessä pankissa (jos ei, tarjottava korko voi pienentyä vaihtamalla pankkia)

- Tilitapahtumat – etenkin tilinylitykset ja suoritukset perintäfirmoille, pikavippifirmoille ja rahapelisivustoille

- Mahdolliset maksuhäiriömerkinnät

- Ostettavan asunnon sijainti, koko, kunto sekä jälleenmyyntiarvo

- Muut tarjoamasi vakuudet

Lisäksi asuntolainan määrään vaikuttavat yleinen korkotaso, pankin koko ja pankin halukkuus myöntää asuntolaina kyseiselle hakijalle.

Jos pankki uskoo, että hakijalla on varaa maksaa laina takaisin, ei maksuhäiriömerkintä tai vakituisen työpaikan puuttuminen ole automaattisesti este lainan myöntämiselle.

Hyvä takaisinmaksukyky ja hyvät vakuudet puoltavat myös päätöstä myöntää asuntolaina opiskelijalle.

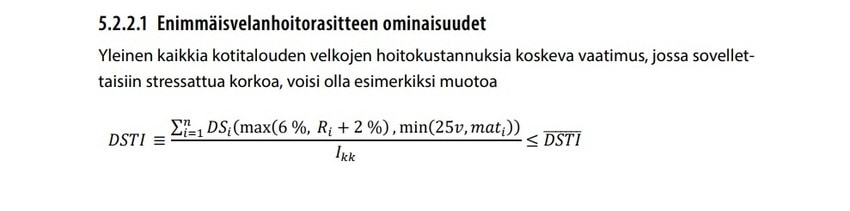

Asuntolainan stressitesti

Pankit arvioivat lainanhakijan maksukykyä myös stressitestillä.

Stressitestillä lasketaan sitä, onko hakijalla varaa maksaa laina takaisin, jos laina-aika on 25 vuotta ja asuntolainan korko enimmillään 6 %.

Alta näet Valtiovarainministeriön julkaiseman laskukaavan asuntolainan stressitestille:

Minua kiinnosti tietää, kuinka paljon korkojen nousu voisi vaikuttaa siihen, mikä on 100 000 euron asuntolainan kuukausierä, jos laina-aika on 25 vuotta.

Alta näet kaikki tekemäni esimerkkilaskelmat:

| Asuntolaina | Korko (Euribor & marginaali) | Kuukausierä |

|---|---|---|

| 100 000 € / 25 v | 1 % | 376,87 €/kk |

| 100 000 € / 25 v | 1,5 % | 399,47 €/kk |

| 100 000 € / 25 v | 2 % | 422,88 €/kk |

| 100 000 € / 25 v | 2,5 % | 447,11 €/kk |

| 100 000 € / 25 v | 3 % | 472,13 €/kk |

| 100 000 € / 25 v | 3,5 % | 497,68 €/kk |

| 100 000 € / 25 v | 4 % | 523,98 €/kk |

| 100 000 € / 25 v | 4,5 % | 550,74 €/kk |

| 100 000 € / 25 v | 5 % | 578,20 €/kk |

| 100 000 € / 25 v | 5,5 % | 606,35 €/kk |

| 100 000 € / 25 v | 6 % | 634,56 €/kk |

Tämän suuntaa antavan taulukon perusteella voisi siis päätellä, että 100 000 € asuntolainan hakijan olisi osoitettava, että hänellä on varaa myös yli 634 euron kuukausierään.

Taloustaidon mukaan stressitesti on tehtävä siitä huolimatta, että asuntolainojen korot ovat olleet pitkään alhaalla.

Jos tulos huolettaa, korkojen nousulta voi suojautua esimerkiksi lisämaksullisen korkokaton avulla.

Paljonko saa asuntolainaa ilman vakuuksia?

Et voi saada asuntolainaa ilman vakuuksia.

Tarvitset vakuuksia jokaiselle lainatulle eurolle.

Asuntolainan suurin vakuus on ostettava asunto, minkä lisäksi sinulta saatetaan pyytää lisävakuuksia.

Lainan vakuudet pienentävät luotonantajan riskiä. Jos vakuudet vaikuttavat hyviltä, voit saada asuntolainan alle 1 % korolla.

Periaatteessa asunnon voisi hankkia myös vakuudettomalla lainalla, jollaista voi hakea netissä 70 000 euroon asti.

Tällaisessa lainassa voi olla 4-20 % korko, joten halpakin asunto kannattaa rahoittaa ensisijaisesti asuntovakuudellisella asuntolainalla.

Paljonko saa asuntolainaa ilman takaajia?

Et tarvitse asuntolainalle henkilötakaajia.

Yksityishenkilön myöntämä lainan takausta voi käyttää korkeintaan täytetakauksena.

Täytetakaus tarkoittaa sitä, että takaaja joutuu maksamaan jäljellä olevan lainan pankille vasta, kun kaikki muut vakuudet on realisoitu.

Paljonko lainaa saa olla?

Jo olemassa olevien lainojen määrä ja yhteenlaskettu velkasumma vaikuttavat siihen, paljonko saan lainaa asuntoon (tai mihin tahansa tarkoitukseen).

Jo olemassa olevien lainojen määrä ja yhteenlaskettu velkasumma vaikuttavat siihen, paljonko saan lainaa asuntoon (tai mihin tahansa tarkoitukseen).

Mikäli minulla on pankkien mielestä jo liikaa velkaa suhteessa maksukykyyni, lainapäätös on kielteinen.

Pankki tekee omat päätelmänsä siitä, mikä on “liikaa” ja mikä “sopivasti”.

Mikäli sinulla on ennestään useita lainoja, suosittelen lainojen yhdistämistä ennen kuin alat edes miettiä, kuinka paljon voit saada asuntolainaa.

Harva yksittäinen teko parantaa omaa taloustilannetta niin paljon. Samalla parannat luottokelpoisuuttasi ja mahdollisuuksiasi asuntolainan saamiseen.

Paljonko saa asuntolainaa yksin?

Tässä artikkelissa keskityn pohtimaan nimenomaan sitä, paljonko voin saada asuntolainaa yksin.

Yle kertoi toukokuussa 2021, että asuntolainoja otetaan entistä enemmän yksin. Artikkelin mukaan jopa noin puolet Osuuspankin asuntolainoista otetaan yksin.

Pankki arvioi sitä, paljonko saa asuntolainaa yksin samalla tavalla kuin sitä, paljonko se myöntää asuntolainaa kahdelle hakijalle.

Kahden hakijan yhteenlaskettu takaisinmaksukyky on parempi, joten asuntolainan määrä voi olla suurempi. Parempi takaisinmaksukyky voi myös madaltaa lainatarjouksen korkoa.

Seuraavien otsikoiden alla pohdin sitä, kuinka paljon yksi henkilö voi saada lainaa erilaisilla tuloilla.

Paljonko lainaa tuloihin nähden?

Usein käytetty viitteellinen ohjesääntö on se, että asuntolainan kuukausierä saisi olla korkeintaan yksi kolmasosa kuukauden nettotuloista.

Tein tuon nyrkkisäännön perusteella taulukon, mistä saat suuntaa antavaa tietoa siitä, paljonko lainaa asuntoon voi saada eri nettotuloilla.

Tämän taulukon perusteella ei siis voi tehdä lopullisia päätelmiä siitä, paljonko lainaa tuloihin nähden voi saada, koska lainapäätökseen vaikuttavat lukuisat muutkin asiat kuin nettotulot.

| Lainamäärä Laina-aika 25 v | Korko | Kuukausierä | Nettotulot vähintään |

|---|---|---|---|

| 50 000 € | 1 % | 188,44 €/kk | 565,32 €/kk |

| 100 000 € | 1 % | 376,87 €/kk | 1 130,61 €/kk |

| 150 000 € | 1 % | 565,31 €/kk | 1 695,93 €/kk |

| 200 000 € | 1 % | 753,74 €/kk | 2 261,22 €/kk |

| 300 000 € | 1 % | 1 130,62 €/kk | 3 391,86 €/kk |

| 400 000 € | 1 % | 1 507,49 €/kk | 4 522,47 €/kk |

| 500 000 € | 1 % | 1 884,36 €/kk | 5 653,08 €/kk |

Huomaathan, että taulukossa on kyse nettotuloista, eli tuloista verojen jälkeen.

Esimerkiksi ensimmäisellä rivillä mainitut 565 euron nettotulot voivat tarkoittaa vaikkapa 600 euron bruttotuloja, koska pienituloisella on pieni veroprosentti.

Veroprosentti määräytyy yksilöllisesti. Sen laskemiseen vaikuttaa myös se, ovatko tulot ansio- vaiko pääomatuloja.

Vaikka uskoisit saavasi lähitulevaisuudessa palkankorotuksen, sitä tuskin huomioidaan maksukykyäsi punnitessa. Euroopan keskuspankin pankkivalvonnan ohjeistuksen mukaan oletukset lainanhoitokyvyn paranemisesta tulee pitää varovaisina.

Alla pohdin lisää sitä, paljonko lainaa saa 2000-6000 euron nettotuloilla.

Paljonko saa lainaa 2000€ tuloilla?

Jos elät 2000 € tuloilla, voit saada todennäköisesti ainakin 100 000 euroa lainaa.

Yläpuolisen taulukon perusteella 2000 € nettotulot voisivat riittää isompaankin asuntolainaan, mutta lainasumma jäisi kuitenkin selvästi alle 200 000 euron.

Ainakin oman tietämykseni mukaan noin sadan tuhannen euron asuntolaina on onnistunut, kun tulot ovat 2000 € tai sen tuntumassa.

Paljonko saa lainaa 2500€ tuloilla?

Jos sinulla on 2500 € tulot, asuntolainaa pitäisi voida saada ainakin 150 000 euroa.

Pankki saattaa suostua isompaankin asuntolainaan, jos voit osoittaa, että sinulla jää rahaa muuhunkin, kun asuntolainan kuukausierä on maksettu.

Jos pankki noudattaisi pelkästään kolmasosaa koskevaa sääntöä takaisinmaksukyvyn arvioinnissa, voisivat 2500 € tulot verojen jälkeen riittää jopa yli 200 000 euron asuntolainaan.

Paljonko saa lainaa 3000€ tuloilla?

Mikäli työpanoksesi korvataan 3000 € tuloilla, voisit saada tuloillasi ainakin 200 000 € lainaa.

Tulot voisivat riittää jopa 250 000 euron asuntoluottoon.

Näinkin ison asuntolainan saaminen on toki varmempaa, jos tulot ylittävät 3000 euron rajapyykin.

Paljonko saa lainaa 4000€ tuloilla?

Noin 4000 euron tuloilla voinee saada lainaa 300 000 euroa tai mahdollisesti jopa enemmänkin.

Kun laskeskelin sitä, millä tuloilla 300 000 € laina voidaan myöntää, sain viitteelliseksi minimirajaksi noin 3400 euron nettotulot.

Tuon verran voisi tienata esimerkiksi johtajana tai asiantuntija-ammatissa. Tässä vaiheessa takana on yleensä jo pitkä ura ja mahdollisesti vieläpä saman työnantajan palveluksessa.

Kun hakusessa on 300 000-350 000 euron asuntolaina, tulot 4000 € yhdistettynä pitkään työuraan ja hyvään urakehitykseen näyttänevät hyviltä luotonantajan silmissä.

Tietenkin esimerkiksi ylivelkaantuneisuus voisi kuitenkin vielä estää lainan saamisen.

Paljonko saa lainaa 5000€ tuloilla?

Jos pitäisi vastata siihen, millä tuloilla 400 000 € laina voisi järjestyä, 5000 € tuloilla elävä olisi nähdäkseni vahvoilla.

Viittaan taas edellä olevaan taulukkoon, minkä mukaan 400 000 euron asuntolainan saisi vähintään 4522 euron nettotuloilla.

Mikäli nettopalkka on 4522 euroa kuussa, ovat bruttotulot oletettavasti 7500 euron tuntumassa.

Tietenkin 400 000 € asuntolaina on merkittävä rasite taloudelle, mutta jos käteen jäävät tulot ovat 5000 € luokkaa, takaisinmaksukykyä lienee riittävästi.

Paljonko saa lainaa 6000€ tuloilla?

Mikäli kuulut siihen melko pieneen joukkoon suomalaisia, joka elää 6000 € tuloilla, voit ainakin periaatteessa saada jopa puolen miljoonan euron asuntolainaa.

Pankit ovat tiukkoina siitä, millä tuloilla 500 000 € lainaa myönnetään.

Jos kuitenkin voit osoittaa, ettei sinulla ole merkittävästi muita menoja, 500 000 euron asuntolaina voitaneen myöntää 6000 € tuloilla.

Laskelmieni mukaan 500 000 euron asuntolainan saamisen alarajana olisivat 5653 euron nettotulot, ja ne edellyttäisivät arviolta yli 10 000 euron kuukausituloja.

Näin hyväpalkkaisissa ammateissa ovat esimerkiksi kaupunginjohtajat.

Usein kysytyt kysymykset

Artikkelien lopussa minulla on tapana käyttää tilaisuus vastata usein kysyttyihin kysymyksiin. Tällä kertaa ne koskevat sitä, kuinka paljon voi saada lainaa erilaisissa tilanteissa.

Miksi pankki arvioi niin tarkkaan, onko minulla varaa asuntolainaan?

Pankkien pitää osaltaan ehkäistä kansalaisten ylivelkaantumista. Siksi niiden on toimittava vastuullisesti ja arvioitava, onko hakijalla varaa asuntolainaan (silloinkin, jos korkotaso nousee). Lisäksi pankkien tulee arvioida, jääkö hakijalle rahaa muuhun elämiseen – ja säästöön. Säästöjä voi käyttää yllättävistä tilanteista selviämiseen.

Paljonko saa lainaa ilman takaajia ja vakuuksia?

Asuntolainan hakijalta vaaditaan aina vakuuksia, mutta takaajat eivät ole tarpeen. Kulutusta (kuten remonttia) varten otetulle lainalle ei tarvita vakuuksia tai takaajia. Vakuudettomat lainat ovat suurimmillaan noin 70 000 euroa.

Paljonko voi saada lainaa yksin?

Vakuudettomat lainat ovat suurimmillaan 70 000 euroa myös silloin, kun hakijoita on yksi. Asuntolainan suuruudelle ei ole mitään enimmäismäärää. Jos tienaat tarpeeksi monta euroa kuussa, vakuudet ovat kunnossa ja sinulla vaikuttaa olevan varaa lainanhoitoon myös tulevaisuudessa, asuntolainan määrä voi olla vaikka miljoonia euroja.

Miten paljon voin saada asuntolainaa, jos minulla on maksuhäiriömerkintä?

Muun muassa Bluestep voi myöntää asuntolainan maksuhäiriömerkinnästä huolimatta, jos muut asiat ovat kunnossa. Saat tietää, miten paljon saat asuntolainaa, kun lähetät hakemuksen kyseiselle pankille. Hakemuksen perusteella saat hakea luottoa aina miljoonaan euroon asti, mutta lainan on tietenkin oltava suhteessa tuloihisi ja varallisuuteesi.

Miten pankki varmistaa, kuinka paljon tienaan rahaa?

Tulorekisteri on yksi tapa varmistaa, kuinka monta euroa kuussa tienaat. Oman pankin on mahdollista tarkastella myös tilitapahtumiasi. Muut pankit voivat pyytää tiliotteita tai lupaa skannata tilitapahtumasi automaattisesti. Näin ne voivat varmistaa tilinumerosi, tulosi ja myös sen, millaisessa suhteessa menosi ovat tulojesi kanssa.