Mietitkö, onko lainan maksaminen etuajassa kannattavaa tai ylipäätään mahdollista?

Samaa asiaa pohtii moni muukin, joten kokosin tämän tietopaketin lainan ennenaikaisesta takaisinmaksusta.

Kerron tärkeimmän asian jo nyt: lainan maksu etuajassa on lakisääteinen oikeutesi, vaikka sitä ei olisikaan erikseen mainittu lainaehdoissa.

Lainan takaisinmaksu etuajassa on usein hyvä idea, kuten alta käy ilmi.

Pohdin artikkelissa kuitenkin myös sitä, millaisissa tilanteissa luottoa ei kannatakaan maksaa takaisin ennenaikaisesti.

Vinkki: Helpota lainan maksua etuajassa yhdistämällä ensin kalliit luotot halvemmaksi lainaksi Sortterilla.

Lainan takaisinmaksu kerralla ennenaikaisesti

Jos saat jostain ylimääräistä rahaa tilillesi, on sen yksi mahdollinen käyttötapa lainan takaisinmaksu kerralla ennenaikaisesti.

Näin pääset kerralla veloista eroon ja säästät rahaa, ethän enää joudu maksamaan luotonantajalle korkoja ja tilinhoitopalkkioita.

Aivan ensimmäiseksi sinun tulee ottaa yhteyttä luotonantajaan ja tiedustella jäljellä olevan velan määrää. Kysäise myös mahdollisista korvauksista.

Kilpailu- ja kuluttajaviraston mukaan luotonantajalla on oikeus pyytää korvausta, jos kyseessä on kiinteäkorkoisen lainan purkaminen.

Jos kiinteäkorkoisen lainan ennenaikainen takaisinmaksu tapahtuu vähintään vuotta ennen luottosopimuksen päättymistä, luotonantaja saa pyytää korkeintaan 1 % korvauksen ennenaikaisesti maksetun luoton määrästä laskettuna.

Mikäli alkuperäisen lainasopimuksen päättymiseen on alle vuosi, saa korvaus olla enintään 0,5 %.

Korvaussumma ei saa ylittää koron määrää luoton ennenaikaisen takaisinmaksun ja alkuperäisen päättymispäivän väliseltä ajanjaksolta.

Lainan takaisinmaksusta etuajassa ei saa pyytää korvausta, jos:

- Olet tehnyt lainaan ylimääräisiä lyhennyksiä viimeisen 12 kuukauden aikana enintään 10 000 eurolla

- Lainan maksu etuajassa tapahtuu lainaturvavakuutuksesi avulla

- Luottosi on perustunut käyttelytiliin liittyvään luottosopimukseen

Muita tapoja lainan maksamiseen etuajassa

Lainan maksaminen etuajassa onnistuu myös ylimääräisten lyhennysten tekemisellä tai kasvattamalla kuukausierää.

Kuukausierän suurentaminen tulkitaan usein maksusuunnitelman muokkaamiseksi, ja luotonantaja voi periä tästä palveluhinnastonsa mukaisen palkkion.

Ylimääräisten lyhennysten tekeminen on pääsääntöisesti maksutonta.

Ennen kuin teet ylimääräisen lyhennyksen, selvitä, miten toimia.

Voi olla, että joudut ilmoittamaan etukäteen aikomuksistasi, koska muuten luotonantaja voi tulkita lyhennyksen “ennakkolyhennykseksi”.

Tällaisilla ennakkolyhennyksillä ei voi lyhentää laina-aikaa ja säästää koroissa ja kuluissa.

Niillä voi ainoastaan ostaa itselleen lyhennysvapaita kuukausia, joista ei ole mitään hyötyä tässä tapauksessa.

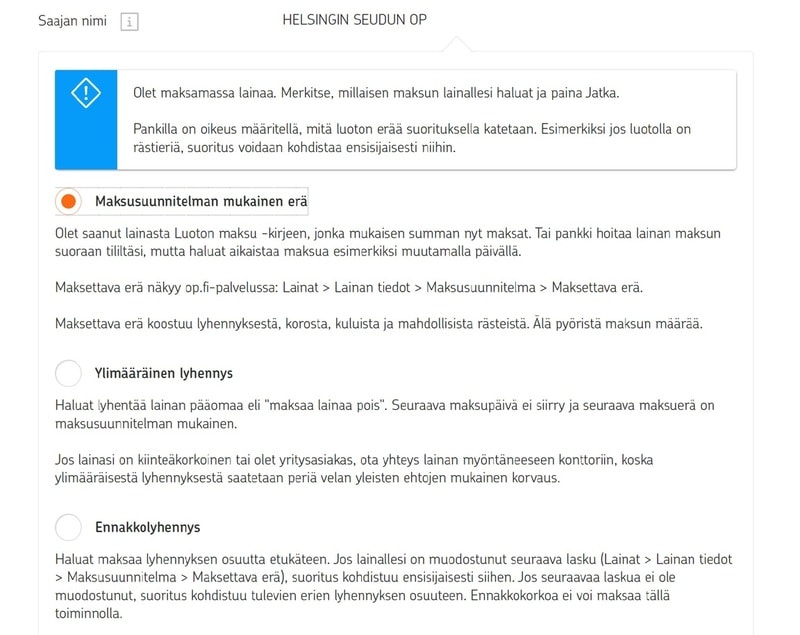

Jos olet tekemässä ylimääräistä lyhennystä oman pankkisi myöntämään lainaan, voit ehkä valita maksuerän käyttötavan maksua tehdessäsi.

Oheinen kuvakaappaus on OP:n verkkopankista:

Kun olet syöttänyt lainan tilinumeron oikeaan kohtaan maksukaavakkeella, OP:n verkkopankki tiedustelee, onko kyseessä maksusuunnitelman mukainen erä, ennakkolyhennys vaiko lainan pääomaa lyhentävä ylimääräinen lyhennys.

Seuraavaksi pohdin sitä, onko lainan takaisinmaksu etuajassa kannattavaa, ja missä järjestyksessä velat kannattaa maksaa.

Asuntoa varten otetut lainat käsittelen alempana omana kokonaisuutenaan.

Kannattaako laina maksaa pois ennenaikaisesti?

Kulutusta varten otetun lainan maksaminen etuajassa on lähtökohtaisesti aina kannattavaa, koska sillä tavalla voi säästää rahaa.

Kuvitellaan, että lainan maksaminen ennenaikaisesti tapahtuu kaksi vuotta ennen alkuperäisen lainasopimuksen päättymistä.

Kun laina on maksettu pois, velallisen ei enää tarvitse maksaa lainan korkoa.

Myös tilinhoitomaksujen veloittaminen loppuu saman tien. Jos tilinhoitomaksu on ollut 10 €, velallinen säästää pelkästään tilinhoitopalkkioissa 240 €.

Eli kannattaako laina maksaa pois ennenaikaisesti? Jo pelkästään tuon summan takia voidaan todeta, että kyllä kannattaa.

Luotonantaja voi haastaa sinut miettimään vielä kerran, kannattaako laina maksaa heti pois vai ei. Silloin on hyvä muistaa, että luotonantaja saattaa ajatella tässä omaa etuaan, eikä siksi halua sinun lopettavan laina-asiakkuuttasi ennenaikaisesti.

Entä kannattaako ylimääräinen lainalyhennys?

Kannattaa, mikäli tosiaan voit sopia velkojasi kanssa, että ylimääräinen lainalyhennys kirjataan lainapääomaan.

Tällä tavalla yksikin ylimääräinen lainalyhennys lyhentää laina-aikaa vähentäen korkojen ja tilinhoitomaksujen kokonaissummaa.

Laatimani lainalaskurin avulla voit laskea, paljonko lainan maksaminen etuajassa sinun tapauksessasi toisi säästöjä.

Kokeile eri takaisinmaksuaikoja ja katso, miten lainan takaisinmaksu etuajassa vaikuttaa korkojen ja kulujen yhteissummaan.

Missä järjestyksessä velat kannattaa maksaa?

Monen mielestä velat kannattaa maksaa kalleimmasta suurimpaan. Tätä velkojenmaksustrategiaa kutsutaan velkojen vyöryttämiseksi.

Joidenkin mielestä on motivoivampaa maksaa velat pienimmästä suurimpaan, eli hyödyntää niin kutsuttua lumipallostrategiaa.

Usein pienin velka on myös se kallein velka, joten velkojen ennenaikainen takaisinmaksu saattaa alkaa samasta luotosta riippumatta siitä, kumpaa strategiaa päättää noudattaa.

Tutustu omien lainasopimustesi sisältöön ja päätä sitten, mikä laina kannattaa maksaa ensin.

Veikkaan, että kallein korko löytyy pikavipeistä, joten lainojen takaisinmaksu etuajassa kannattaa todennäköisesti aloittaa juuri pikaluotoista.

Milloin lainan takaisinmaksu etuajassa ei kannata?

Lainan maksaminen etuajassa ei saisi vaikuttaa siihen, missä järjestyksessä laskut kannattaa maksaa.

Esimerkiksi vuokranmaksu ei saisi häiriintyä, vaikka yrittääkin maksaa luotot etuajassa takaisin.

Myös sähkölaskut, vakuutusmaksut ja puhelinlaskut ovat tärkeämpiä kuin lainan takaisinmaksu etuajassa.

Kun siis mietit, kannattaako laina maksaa nopeasti pois, mieti asiaa oman taloustilanteesi kannalta.

Yhteenvetona todettakoon, että lainat kannattaa maksaa etuajassa, kunhan se ei vedä omaa taloutta liian tiukalle tai vaikeuta muista laskuista suoriutumista.

Entä jos lainan ennenaikainen takaisinmaksu ei onnistu?

Lainan ennenaikainen takaisinmaksu ei voi onnistua, jos sinulla ei ole ylimääräistä rahaa tätä tarkoitusta varten.

Et välttämättä tarvitse perintöä tai lottovoittoa, sillä lainan maksu etuajassa voi onnistua myös säästötoimenpiteiden avulla.

Lainan ennenaikaisen takaisinmaksun sijaan voit kokeilla myös lainan kilpailuttamista tai luottojen niputtamista yhteen.

Kilpailuttaminen on yksi parhaimmista säästökeinoista, saathan siten samat palvelut aiempaa edullisemmin.

Mikäli sinulla on vain yksi luotto, yritä siis kilpailuttaa se edullisemmaksi.

Mitä pienemmät korot ja kulut saat neuvoteltua, sitä suurempia ylimääräisiä lyhennyksiä voit lainaasi tehdä.

Jos luottoja on useampi, suosittelen lämpimästi lainojen yhdistämistä yhdeksi.

Yhteen isompaan lainaan saa pienemmän koron kuin pieniin luottoihin. Samalla tilinhoitopalkkioiden määrä vähenee yhteen, ja kuva omasta taloudesta selkiytyy.

On mahdollista, että uudelleenrahoituslainan avulla säästää jopa toistasataa euroa kuussa. Nämä rahat voi kanavoida lainan ennenaikaiseen takaisinmaksuun, jolloin saavuttaa vielä lisää säästöjä.

Jos lainojen yhdistäminenkään ei onnistu, vaikka olet pyytänyt lainatarjouksen useilta eri luotonantajilta, on sinulla vielä muutama mahdollisuus saada uudelleenjärjestelylaina.

Takuusäätiön lainantakaus tai sosiaalinen luotto ovat myös maksuhäiriömerkintäisten ulottuvilla.

Hallituksen linjauksia koskevassa julkaisussa keväällä 2021 todettiin, että oikeusministeriö on ryhtynyt useisiin toimiin kansalaisten ylivelkaantumisen vähentämiseksi.

Yksi näistä toimista oli sosiaalisen luototuksen saatavuuden lisääminen.

Kaikki hyvinvointialueet ottivat sosiaalisen luototuksen käyttöön 1.8.2023.

Lisäksi maksuhäiriömerkintöjen säilytysaikoja aiottiin lyhentää. Tämä tapahtuikin jo joulukuussa 2022.

Kannattaako asuntolaina maksaa pois etuajassa?

Asuntolainan maksaminen ennenaikaisesti on täysin mahdollista.

Jos haluat tehdä niin, ota yhteyttä pankkiisi, tiedustele velan kokonaismäärää ja maksa koko laina pois annettujen ohjeiden mukaisesti.

Luotonantaja saa pyytää korvauksen asuntolainan ennenaikaisesta maksamisesta, jos:

- Lainaa on myönnetty yli 20 000 euroa

- Korko on kiinteä tai viitekoron määräytymisjakso on vähintään 3 vuotta

Korvaussumma saa olla enintään korkotason alenemisesta johtuva tappio jäljellä olevalta viitekoron määräytymisjaksolta tai kiinteäkorkoiselta luottojaksolta.

Tarkemmat ohjeet tappion laskentamenetelmistä antaa Finanssivalvonta.

Asuntolainan maksaminen ennenaikaisesti voi tapahtua myös ylimääräisten lainanlyhennysten avulla, jos olet sopinut pankkisi kanssa, että nuo lyhennykset kirjataan suoraan lainapääomaan.

On kokonaan toinen asia, kannattaako asuntolaina maksaa pois etuajassa vai ei.

Asuntoa varten otettu laina on nimittäin suhteellisen pienikorkoinen.

Tilanne on kuitenkin muuttunut huonompaan suuntaan viitekorkojen kallistumisen myötä.

Taloustaidon joulukuussa 2024 julkaiseman vertailun perusteella kokonaiskorot ovat nykyään 3 ja 4 prosentin välissä.

Korko muodostuu pääasiassa viitekorosta. Marginaalit vaihtelivat vertailussa 0,50 prosentista 0,80 prosenttiin.

Jos sinun asuntoluotossasi on edelleen matala korko, voi olla taloudellisesti kannattavampaa käyttää ylimääräiset rahat johonkin muuhun kuin asuntovelan ennenaikaiseen takaisinmaksuun.

Esimerkkejä kannattavammista käyttökohteista ovat osake- tai rahastosijoittaminen (osakesijoitusten keskimääräinen vuosituotto on ollut noin 7 %), omaan hyvinvointiin panostaminen ja tietenkin kalliin kulutusluoton maksaminen etuajassa.

Muistathan myös kilpailuttaa asuntolainan.

Mistään lainasta ei kannata maksaa enempää kuin on pakko, joten tasaisin väliajoin on hyvä selvittää, saisiko jostain muusta pankista pienemmän marginaalin.

Voit kilpailuttaa uuden tai jo olemassa olevan asuntoluoton.

Suosittelen tällaista tarkkaa korkovertailua myös silloin, jos olet hakemassa lainaa asumisoikeusasuntoon.

Vinkki: Helpota lainan maksua etuajassa yhdistämällä ensin kalliit luotot halvemmaksi kokonaisuudeksi Sortterilla »