Kun lainanlyhennyksistä selviäminen tuntuu ylitsepääsemättömältä saatat pohtia, mistä lainaa velkojen maksuun voi saada.

Seuraavaksi ohjeistan, mistä ja miten löytää lainaa velkojen maksuun niin, että vanhat kalliit luotot korvataan yhdellä edullisemmalla lainalla.

Tämä artikkeli etenee seuraavasti:

- Käyn läpi, mistä lainaa velkojen maksuun saa (ja kannattaa hakea)

- Saat konkreettisen ohjeen lainahakemuksen tekemiseen

- Pohdin hyviä ja huonoja puolia hakea lainaa velkojen maksuun

- Infopaketti asioista, jotka on hyvä huomioida hakiessa lainaa muiden lainojen maksuun

Hae lainaa pankista velkojen maksuun kilpailuttamalla

Keräsin alle kattavien tilastojeni perusteella parhaat lainapalvelut, mistä lainaa velkojen maksuun voi hakea yhdellä hakemuksella noin 20 pankista.

Tee yksi hakemus sellaisella summalle, joka riittää kaikkien nykyisten velkojen maksuun:

Lainasummat:1000 - 70000 €

Laina-aika:12 - 240 kk

Korko:4 - 20 %

- Selkeä ja helppo lainahakemus

- Lainatarjous noin 20 pankilta

- 100 % suomalainen palvelu

Vahvuudet

- Selkeä ja helppo lainahakemus

- Lainatarjous noin 20 pankilta

- 100 % suomalainen palvelu

Vaatimukset

- Ikäraja 20 vuotta

- Säännölliset palkka- tai eläketulot

- Ei maksuhäiriömerkintöjä

Lainanantajat tekevät sinulle yksilöidyt lainatarjoukset hakemuksen jätettyäsi. Lainatarjousten laina-aika voi olla 1-15 vuotta, korko 4%-20% ja lainasumma 1 000-60 000€. Esimerkki: Kun lainasumma on 10 000€, korko 7%, takaisinmaksuaika 5 vuotta ja avausmaksu 0€, kuukausierä on 198,01€, takaisinmaksettava summa 11880,6€ ja todellinen vuosikorko 7,23%.

Lainasummat:1000 - 70000 €

Laina-aika:12 - 240 kk

Korko:6.9 - 20 %

- Loistava uusi lainankilpailuttaja

- Kilpailuttaa lukuisia pankkeja

- Hakemus 1 minuutissa

Vahvuudet

- Loistava uusi lainankilpailuttaja

- Kilpailuttaa lukuisia pankkeja

- Hakemus 1 minuutissa

Vaatimukset

- Vähintään 18 vuoden ikä

- Vähimmäistulot 800 €/kk

- Suomalainen henkilötunnus ja pankkitili

Todellinen vuosikorko laskettuna 10 000 € luotolle 10 vuoden takaisinmaksuajalla on 8.15%, mikäli korkoihin ja kuluihin sisältyy: Vuosikorko 6.90%, kuukausittainen tilinhoitopalkkio 5 € ja lainan avausmaksu 0 €. Kuukausierä on tällöin esimerkin mukaiselle 10 000 € lainalle 120.59 € sisältäen yhteensä 120 maksuerää. Lainan, korkojen ja kulujen yhteismäärä on edellä mainitun esimerkein 14 471 €, joista kulujen osuus on 600 € ja korkojen osuus on 3 871 €

Lainasummat:500 - 70000 €

Laina-aika:12 - 240 kk

Korko:4.19 - 20 %

- Kilpailutuksessa jopa 20 pankkia

- Nopea hakemus ja lainapäätös

- Suomen paras lainankilpailuttaja

Vahvuudet

- Kilpailutuksessa jopa 20 pankkia

- Nopea hakemus ja lainapäätös

- Suomen paras lainankilpailuttaja

Vaatimukset

- Ikäraja 18 vuotta

- Ei juurikaan vaatimuksia, hakemukset hyväksytään kaikilta, myös maksuhäiriöisiltä

Kuluttajansuojalain mukainen todellinen vuosikorko on 6,26% laskettuna tyypilliselle lainasummalle 10000€, kun takaisinmaksuaika on 5 vuotta, tilinhoitomaksu 5€, avausmaksu 0€ ja esimerkkikorko 5,0%.

Lainasummat:500 - 70000 €

Laina-aika:12 - 240 kk

Korko:6 - 20 %

- Suomen vanhin kilpailuttaja

- Lainaa vain 850€/kk tulorajalla

- Myös asuntolainat!

Vahvuudet

- Suomen vanhin kilpailuttaja

- Lainaa vain 850€/kk tulorajalla

- Myös asuntolainat!

Vaatimukset

- Ikäraja 18 vuotta

- Puhtaat luottotiedot

- Vakituinen osoite Suomessa

Esimerkki: nimelliskorko 6,99 % ja todellinen vuosikorko 7,9 %, kun lainan määrä on 15 000 euroa, laina-aika on 10 vuotta (sis. avausmaksu 0€ ja tilinhoitomaksu 5 €/kk). Laina-aika 1-18 vuotta. Tarjottava nimelliskorko voi vaihdella välillä 4,68% - 20% ja vuosittaiset muut kustannukset välillä 0 - 150€. Tarkat tiedot esitetään lainatarjouksessa.

Hae lainaa velkojen maksuun yhdistämistä varten

Haluan tähän heti kärkeen sanoa, että en missään nimessä voi suositella lainaa velkojen maksuun, jos se käytetään vain entisten lainojen kuukausierien maksamiseen.

Jotta toimenpiteessä olisi järkeä, tulee kaikki vanhat lainat maksaa pois uudella lainalla.

Prosessissa siis muutetaan useat kalliit erilliset velat yhdeksi yhdistelylainaksi, joka on entisiä reilusti halvempi.

Mistä lainaa velkojen maksuun sitten saa?

Lainaa velkojen maksuun saa hyvin monesta Suomessa toimivasta rahoituslaitoksesta.

Siihen, mikä näistä pankeista on paras, onkin vaikeampi kysymys.

Siihen, mikä näistä pankeista on paras, onkin vaikeampi kysymys.

Itse suosittelen lukijoilleni pääasiassa Sortter-palvelua, jonka kautta voi hakea lainaa velkojen maksuun yhdellä hakemuksella yli 20 pankilta.

Pääset siis vertailemaan (ilmaiseksi) useiden pankkien antamia lainatarjouksia ja päättää vasta sitten, mistä lainaa otat.

Miksi suosittelen hakemaan uutta lainaa lainojen maksuun juuri tästä kyseisestä palvelusta?

Tässä muutamia keskeisiä syitä:

- Lainankilpailuttaja on lainanhakijan ilmainen lounas: on helppo suositella palvelua, joka kilpailuttaa ilmaiseksi lainat (ottipa lainaa tai ei): näin varmistat sen, että saat parhaan koron lainallesi

- Sortter on erinomainen suomalainen palvelu: kyseinen yritys on saanut Suomalaisen Työn Liiton myöntämän Avainlippu-tunnuksen ja on kokemukseni mukaan tällä alalla kaikkein paras

- Palvelun kautta tavoittaa sekä nettipankit että perinteiset pankit: mukana on muun muassa Aktia, POP Pankki, Bank Norwegian sekä Svea Bank

- Voit saada jopa parikymmentä tarjousta: niiden joukosta on helppo löytää edullista lainaa velkojen maksuun

- Jotkut pankit maksavat vanhat velat kerralla pois puolestasi: tämä säästää aikaa, kun velkojen maksaminen tehdään kokonaan puolestasi

- Riskittömyys: et häviä mitään kokeilemalla – jos et saa mistään pankista lainaa velkojen maksuun tai tarjottu laina ei ole riittävän halpa, ei lainatarjouksia tarvitse hyväksyä

Palvelussa voit hakea lainaa velkojen maksuun minkä tahansa luoton osalta (asuntolaina pois lukien) ja tarjouksia saa vain sellaisesta pankista, jonka luotonantokriteereihin sovit.

Se, mistä lainaa velkojen maksuun lopulta myönnetään, ratkeaa aina tapauskohtaisesti.

Pääasia on, että kilpailuttamalla saat vertailla kaikki vaihtoehdot ja maksaa velat pois.

Seuraavaksi käyn läpi, miten teet hakemuksen ja haet lainaa velkojen maksuun.

Näin velkojen yhdistäminen tapahtuu askel askeleelta:

Avaa ensimmäisenä vaikka toiseen välilehteen tietokoneellasi Sortterin lainahakemus.

Seuraavaksi:

- Aseta haettu lainasumma, joka kattaa kaikki nykyiset velkasi

- Aseta toive siitä, monenko vuoden maksuajalla haluat maksaa lainan takaisin (kuukausieräarvio suhteessa laina-aikaan näkyy ohessa)

- Lisää nimesi ja sähköpostiosoitteesi ja aloita lainahakemus

Tämän jälkeen täytetään tarkemmat tiedot omasta elämäntilanteesta aina koulutuksesta työtilanteeseen.

Ole näissä huolellinen! Tiedot voidaan tarkastaa.

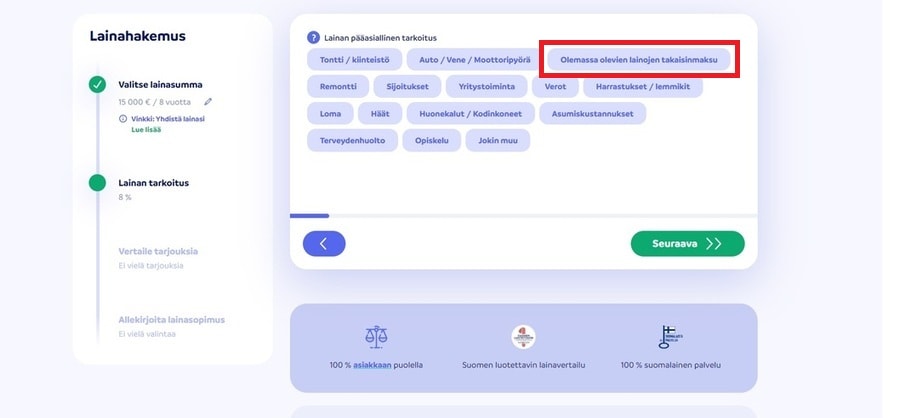

Sitten valitaan lainan käyttötarkoitus (kuva alla). Tällä ilmoitat, että haet nimenomaan lainaa jo olemassa olevien lainojen maksuun :

Lopussa saavut kohtaan, johon merkitset jokaisen nykyisen lainan:

Muista ruksittaa oikealla oleva kohta, niin pankit tietävät sinun haluavan lainaa velkojen maksuun.

Lähetä hakemus viimeiseksi ja odota hetki.

Tämän jälkeen alat saada tarjouksia ja näet helposti, mistä pankista lainaa velkojen pois maksamiseen saa ja kannattaa ottaa.

Vertaa jokaisen lainan todellinen vuosikorko, kuukausierä ja lopulliset kustannukset (= kokonaisuudessaan takaisin maksettava summa).

Sen jälkeen voit vahvistaa haluamasi lainan verkkopankkitunnuksillasi ja nostaa rahat tilillesi. Sitten voit maksaa vanhat velat pois.

Kuten sanoin, jotkut pankit maksavat velkasi itse pois. Silloin sinun tarvitsee vain kertoa niille olemassa olevien velkojen tiedot.

Moni tuntuu olevan kiinnostunut siitä, mistä saa 100% varmasti lainaa velkojen maksuun.

Valitettavasti tähän ei kellään ole vastausta, koska jokainen pankki tekee päätöksensä aina asiakaskohtaisesti.

Itse suosittelen lainankilpailutuspalvelua juuri siksi, että koska hakemus lähetetään yhdellä kertaa kymmenille pankeille, todennäköisyys halukkaan lainanantajan löytämiseen kasvaa merkittävästi.

Toimimalla näin löytyy lähes varma järjestelylaina, kunhan vain luottotiedot ovat kunnossa ja hakemus tehdään huolellisesti.

Lainaa velkojen maksuun hakemisen hyvät ja huonot puolet

Yllättävää kyllä, lainojen yhdistämisen järkevyydestä kiistellään.

En itse oikein ymmärrä, mistä kritiikki on peräisin.

Olen lueskellut viime aikoina asiantuntijalausuntoja liittyen kulutusluottojen korkosääntelyyn ja huomannut useita kertoja erilaisten tahojen mainitsevan esimerkiksi, että:

- “Lainanantajat ovat siirtyneet markkinoimaan edullisia yhdistämislainoja”

- “Kuluttajille mainostetaan nyt isoja järjestelylainoja”

- “Lainapalvelut ovat hyödyntäneet matalampaa korkotasoa mainostamalla itseään paikkana, mistä lainaa velkojen maksuun voi hakea”

Kuten noita kommentteja lukee, herää kysymys, että mikä tässä oikein on se ongelma?

Jos yhdistää kulutusluotot oikeasti halvemmaksi lainaksi, niin kuka siinä häviää?

Ilmeisesti monet tahot ovat Suomessa sitä mieltä, että kaikki lainat ovat saatanasta ja yksikin luotto on liikaa lainaa: oli se sitten mihin tarkoitukseen tahansa.

On totta, että Suomessa moni yksityishenkilö on velkavaikeuksissa ja maksuhäiriömerkinnät kasvavat.

Tästä on vaikea olla eri mieltä, näkeehän nämä faktat kiistattomasti tilastoista.

En kuitenkaan voi yhtyä joidenkin mielipiteeseen siitä, että kalliiden lainojen maksaminen uudella halvemmalla lainalla olisi jotenkin paha asia.

Vai kyseenalaistaako joku senkin, jos kuluttaja kilpailuttaa puhelinliittymänsä ja korvaa siten kalliimman liittymän halvemmalla?

Tuntuu siltä, että media on mustamaalannut kaikki kuluttajalainat niin totaalisesti, että ihmisiltä on kadonnut selkeä käsitys koko alasta.

Kaikki laitetaan samalle viivalle: pikavippi on kirosana.

Tuntuu, että jos joku yhdistää pikavipit yhdeksi lainaksi ja säästää sillä, sekin on jollain tavalla huono asia.

Voin tiivistää velkojen maksamisen uudella edullisella lainalla yhdellä lauseella:

Säästät rahaa, kun maksat halvempaa lainaa!

Eikös tämä ole koko toiminnan tarkoitus?

Huonoja puoliakin voi toki olla, mutta kaikki riippuu lopulta yksilön omista valinnoista. Alla niitä huonoja puolia ja kommenttini niihin:

- Yhdistäminen ei vähennä kokonaisvelkaa. Samaa mieltä tästä, mutta jos velkoja ei saa taikomalla pois, niin eikös se kannattaisi korvata halvemmalla lainalla?

- Lainasummat kasvavat entistä suuremmiksi. En ole samaa mieltä, sillä lainaa lainojen maksamiseen haetaan vain entisen lainojen verran. Velkamäärä pysyy samana.

- Kuluttajat tuijottavat vain kuukausierää, kulut voivat todellisuudessa kasvaa, kun laina-aika pitenee. Tästä olen samaa mieltä, tämä on hyvä argumentti. Lisää seuraavassa kappaleessa.

- Lainojen maksu uudella lainalla ei ratkaisu pohjimmaista ongelmaa. Niin mitä ongelmaa – ai alun perin velkaantumista? No ei varmasti ratkaisekaan kokonaan. Kuluttajan on pystyttävä samalla muuttamaan myös kulutuskäyttäytymistään. Tarvitsemme myös parempaa talouskasvatusta kouluihin, joissa se on olemattomalla tasolla. Sanoisin, että ongelma kuitenkin lievittyy, jos yksilö jälleenrahoittaa lainat ja laskee siten kustannuksiaan.

Vanhojen velkojen maksaminen esimerkkilaskelmassa

Muistutan vielä kerran, että lainojen yhdistämiseen kannattaa vain, jos sillä syntyy säästöjä.

Muuten koko touhussa ei ole mitään järkeä.

Esitän tässä yhden esimerkkilaskelman, jonka avulla voi mallintaa myös omaa tilannetta.

Henkilöllä on nämä lainat:

| Lainatyyppi | Summa | Vuosikorko | KK erä |

|---|---|---|---|

| Pikalainat | 4500 € | 29 % | 195 € / kk |

| Kulutusluotot | 7500 € | 19 % | 240 € / kk |

| Osamaksu televisiosta | 700 € | 20 % | 60 € / kk |

| Luottokorttivelka | 1500 € | 16 % | 75 € / kk |

| Autolaina | 10800 € | 10 % | 190 € / kk |

| Yhteensä: 25 000 € | Keskiarvo: 18,8 % | Yhteensä 760 € / kk |

Taulukon vuosikorko on todellinen vuosikorko sisältäen kaikki kulut.

Tarjolla olisi seuraavanlaista lainaa lainojen maksuun:

| Lainasumma ja vuosikorko | Maksuaika | KK erä | Kokonaissumma |

|---|---|---|---|

| A) 25 000 € / 7 % | 5 vuotta | 495 € | 29 702 € |

| B) 25 000 € / 7 % | 10 vuotta | 290 € | 34 832 € |

| C) 25 000 € / 10 % | 5 vuotta | 531 € | 31 870 € |

| D) 25 000 € / 10 % | 10 vuotta | 330 € | 39 645 € |

| E) 25 000 € / 12 % | 15 vuotta | 300 € | 54 007 € |

Taulukon vuosikorko on todellinen vuosikorko sisältäen kaikki kulut.

Pyrin esittämään tässä eri korkojen ja maksuaikojen vaikutusta, jotta voisit arvioida minkälaisella lainalla lainojen yhdistäminen olisi järkevää.

Vaihtoehdolla A maksaa lopulta takaisin kaikista vähiten ja kuukausierä tippuu 265 euroa. Sanoisin, että tämä on hyvä valinta.

Vaihtoehdolla B saa kuukausierän vielä 105 euroa vaihtoehtoa A alemmas, mutta lopulliset kulut kasvavat melkein viidellä tuhannella eurolla.

Vaihtoehto E esittää vaihtoehtoa, joka paperilla voi näyttää hyvältä, mutta on todellisuudessa hyvin todennäköisesti huono ratkaisu.

Kyllä, laina on halpakorkoinen.

Kyllä, kuukausierä tippuu.

Mutta maksat lopulta 29 000 euroa siitä hyvästä.

Hirvittävä summa vain siitä ilosta, että sai hetkellisesti kuukausierää alemmas.

Avaa tästä tekemäni lainalaskuri ja arvioi omaa tilannettasi vastaavalla tavalla (kun olet nähnyt saamasi lainatarjoukset), niin saat vastauksen kysymykseen, mistä lainaa velkojen maksuun kannattaa ottaa.

Huomioi nämä, kun haet lainaa velkojen maksuun

Lainojen yhdistäminen uudella lainalla on lopulta aika helppo prosessi.

Netissä toimivien lainapalveluiden prosessit ovat rakennettu selkeiksi ja kuluttajille helpoiksi.

Muutama juttu on kuitenkin hyvä pitää mielessä jo tässä artikkelissa mainitsemieni asioiden lisäksi (joista tärkein oli se, miten laina-aika vaikuttaa uuden lainan järkevyyteen).

Vaikka uusi iso laina onkin tehokas keino miten selvitä veloista, olemassa on myös muita tapoja, joilla voit helpottaa tilannettasi.

Näitä ovat esimerkiksi:

- Velkojien kanssa maksusuunnitelmien uudelleenneuvottelu

- Voit myydä omaisuutta ja etenkin sellaista, johon kohdistuu velkaa

- Voit etsiä taloudestasi säästökohteita, joista vapautuneilla rahoilla voit tehdä lainoihin (vanhoihin tai uuteen) ylimääräisiä lyhennyksiä

- Voit yrittää hankkia lisätuloja työn ohessa ja toimia sitten samoin, kuin edellisessä kohdassa

Mitä enemmän taloutesi tuottaa ylijäämää, sitä enemmän voit kanavoida rahaa lainojen ylimääräisiin lyhennyksiin.

Voit lukaista läpi minun vinkit säästämiseen ja katsoa niistä, löytyisikö sinun taloudessasi joitain säästökohteita (väitän, että kaikilta niitä löytyy).

Tässä myös lisätietoa aiheesta muualta:

- Takuusäätiö: velkojen maksukeinot vaikeassa tilanteessa

- Oikeusministeriö: talous ja velkaneuvonta kuluttaja-asiakkaille

- Pankkilainat vertailussa: mikä korko on mahdollinen?

Yhteenveto ja usein kysytyt kysymykset

Keräsin tähän loppuun vielä yhteenvedon ja muutamia usein kysyttyjä kysymyksiä ja vastauksia tässä artikkelissa käsitellyistä aiheista.

Mistä lainaa velkojen maksuun voi hakea (vaihtoehdot)?

Lainojen yhdistäminen kuuluu tänä päivänä hyvin monien pankkien ja erilaisten rahoituslaitosten palveluihin. Voit hakea lainaa muiden lainojen maksamiseen netissä toimivilta luotonantajilta sekä perinteisistä pankeista. Jotkut pieniä pikavippejä tarjoavat rahoituslaitokset eivät tarjoa yhdistämistä, vaan niiltä voi saada luottoa muihin käyttötarkoituksiin.

Soveltuuko pankkilaina ulosottovelkojen maksuun?

Yllättävän usein tulee vastaan kysymys siitä, että voiko saada lainaa ulosottovelkojen maksuun. Tämä ei kuitenkaan pääsääntöisesti onnistu, koska ulosotto tarkoittaa luottotietojen menetystä - mikä taas tarkoittaa sitä, että sinulle ei myönnetä enää vakuudetonta lainaa. En ole tietoinen pankista, joka antaisi lainaa ulosottovelkoihin ILMAN vakuuksia tai takausta.

Saanko pankista lainaa pikavippien maksuun?

Sen sijaan voit saada lainaa pikavippien maksamiseen, mikäli ne eivät ole menneet vielä ulosottoon. Erilaiset pikaluotot ovat kaikista yleisimpiä lainatyyppejä, joita suomalaiset yhdistelevät. Tämä johtuu näiden kyseisten lainojen huomattavan korkeista koroista: on helppo löytää uusi halvempi laina niiden maksamiseen.

Antavatko perinteiset pankit lainaa lainojen maksuun?

Kyllä, saat pankista lainaa velkojen maksuun lähes mistä tahansa pankista. Kuten sanottu, vanhojen velkojen jälleenrahoitus on hyvin yleinen palvelumuoto myös kivijalkapankeille, kuten Nordea, OP, S-Pankki tai Aktia. Näistä pankeista moni on mukana, kun kilpailutat lainasi artikkelin yläosassa mainitun ohjeen mukaan.

Kuinka suurien velkojen maksuun voin saada lainan?

Vastaus tähän riippuu monesta asiasta. Tärkeintä on lainanhakijan takaisinmaksukyvyn arviointi, eli pankin näkemys siitä, kuinka suuresta uudesta lainasta kykenet suoriutumaan. Lähtökohtaisesti uuden lainan tulisi olla niin iso, että voit maksaa vanhat velat pois sillä kokonaisuudessaan. Joskus tämä ei onnistu, vaan uusi laina riittää vain osaan entisistä veloista. Suosittelen tässä tapauksessa joko maksamaan vain kalleimmat velat pois, tai sitten yrittämään selvitä niistä omin keinoin esimerkiksi kasvattamalla omia tuloja.

Miten voin varmistaa säästäväni kuukausierässä?

Kaikki lähtee siitä, että olet mahdollisimman hyvin perillä nykyisten lainojesi loppusaldosta, koroista ja kuukausierän suuruudesta. Vasta sen jälkeen voit verrata yhdistelmälainatarjouksen kuukausierää nykyiseen tilanteeseen. Muista kuitenkin, että kuukausierän pienentyminen tai edes todellinen vuosikorko ei automaattisesti tarkoita säästöjä, vaan lainakulut tulee huomioida koko laina-ajalta – etenkin silloin, kun uuden lainan maksuaika on edellisiä reilusti pidempi.

Onko yleistä hakea lainaa velkoihin?

Minulla ei ole mitään vahvistettua tilastoa aiheesta, mutta käsitykseni mukaan velkojen yhdistäminen on todella yleistä. Olen myös itse yhdistänyt kulutusluoton ja luottokorttivelan opintolainalla. Mielestäni tämä on fiksun kuluttajan merkki: on viisasta pyrkiä madaltamaan omien lainojen kustannuksia. Entiset velkasi saattavat olla ajalta, jolloin teit vastuuttomia päätöksiä omassa taloudessa. Voit säästää helposti ja nopealla toimenpiteellä satoja euroja, joten miksi ei?