Tiedätkö, mitä REF-merkintä luottotiedoissa tarkoittaa?

Tässä artikkelissa kerron, mikä on REF-merkintä ja miten REF-merkinnän voi saada. Käyn läpi myös sen, miten kyseinen merkintä vaikuttaa lainan saantiin.

Mikä on REF-merkintä?

Luottotietorekisterissä oleva REF-merkintä tarkoittaa sitä, että maksuhäiriömerkinnän aiheuttanut velka on maksettu kokonaisuudessaan.

Maksuhäiriömerkinnän saaminen voi vaikeuttaa esimerkiksi vakuutuksen, vuokra-asunnon ja muun muassa puhelinliittymän saamista.

Maksuhäiriömerkinnän sisältävät luottotiedot+maksettu merkintä vaikuttavat kuitenkin paremmilta kuin maksuhäiriömerkintä maksamatta jääneestä velasta.

Kannattaa siis pyytää REF-merkintää omiin luottotietoihin. Siten voi parantaa mahdollisuuksiaan esimerkiksi asunnon löytymiseen vapailta vuokramarkkinoilta.

Maksettu-merkintä vaikuttaa siihen, kuinka nopeasti luottotiedot puhdistuvat.

Talous- ja velkaneuvonnan mukaan maksuhäiriömerkintä poistuu nykyään kuukauden kuluttua siitä, kun luottotietoihisi on lisätty REF-merkintä. Tätä asiaa koskeva laki tuli voimaan joulukuussa 2022.

Myös velan vanheneminen poistaisi maksuhäiriömerkinnän.

Luottotietorekisteriin ei välttämättä tule automaattisesti tietoa vanhenemisesta, joten tarkasta luottotietosi säännöllisesti ja ilmoita mahdollisesti puuttuvat tiedot.

Kuinka saada luottotietoihin maksettu-merkintä?

Talous- ja velkaneuvonnan mukaan REF-merkinnän saa vain, jos sitä pyytää sen jälkeen, kun maksuhäiriön aiheuttanut velka on tullut maksetuksi kokonaisuudessaan.

Entistä velkojaa voi pyytää ilmoittamaan velan maksusta luottotietorekisteriin. Huomaathan, että velkoja saattaa periä tästä erillisen palvelunmaksun.

Voit ottaa itsekin yhteyttä luottotietorekisterin pitäjiin ja pyytää, että REF-merkintä kirjataan luottotietoihisi.

Suomessa on kaksi eri luottotietorekisteriä, joiden tiedot eivät välttämättä ole identtiset. Siksi pitäisi olla yhteydessä molempiin rekisterinpitäjiin, joiden yhteystiedot löydät alta.

Suomen Asiakastieto REF-merkintä

Suomen Asiakastieto Oy pyytää toimittamaan REF-merkintää koskevan pyynnön sähköpostiosoitteeseen: omatieto[@]asiakastieto.fi.

Pyynnön mukana tulee toimittaa liitteet, kuten velkojan kirjallisesti antama todistus velan maksamisesta.

Yksi vaihtoehto on maksukuitti, mistä käyvät ilmi velan kaikki tiedot (mielellään myös maksuhäiriössä oleva asia- tai diaarinumero).

Voit tarkastaa Suomen Asiakastiedon rekisterissä olevat luottotietosi ilmaiseksi kerran vuodessa. Seuraavan tarkastuksen hinta on 19,95 €/kerta tai jatkuva tilaus 6,90 €/kk.

Dun & Bradstreet (entinen Bisnode) REF-merkintä

Dun & Bradstreet (entinen Bisnode) ei kertonut sivuillaan tarkemmin siitä, miten ilmoittaa, että maksuhäiriön takana oleva velka on tullut maksetuksi.

Yritin keskustella ilmoittamisesta ja vaadituista liitteistä myös chatbotin kanssa, mutta laihoin tuloksin.

Oletettavasti voisit toimittaa pyynnön ja maksukuitin/muun maksutodistuksen sähköpostiosoitteeseen: luottotietorekisteri[@]dnb.com.

Voit myös kysyä tarkemmat ohjeet luottotietojen päivittämisestä Dun & Bradstreetin asiakaspalvelusta: 09-272702331 (ma-to klo 10-13).

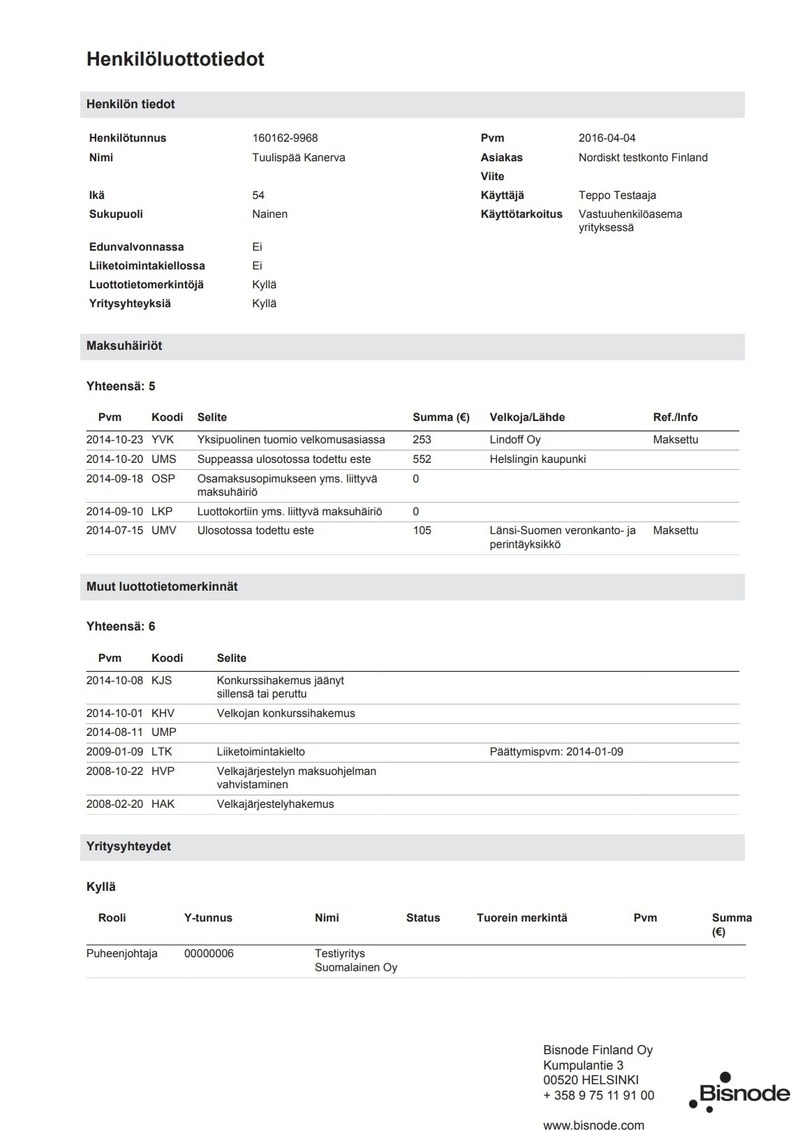

Alta näet malliraportin luottotiedoista REF-merkinnöillä:

Voit tarkistaa Dun & Bradstreetin hallussa olevat luottotietosi kerran vuodessa maksamatta siitä mitään. Seuraavan tarkistuksen yhteydessä sinulta veloitetaan 9,90 euroa.

Saako REF-merkinnällä lainaa?

REF-merkintä ei poista maksuhäiriömerkintää välittömästi, vaan vasta 30 päivän kuluttua.

Jos luotonantaja ilmoittaa, että lainanhakijalla on oltava puhtaat luottotiedot, REF-merkintä ei pelasta tilannetta.

Luottotiedoissa on merkintä, eikä luottoa voida myöntää. Myös luottokortin saaminen on melko epätodennäköistä.

On kuitenkin luotonantajia, jotka eivät edellytä puhtaita luottotietoja. Tällaisia ovat esimerkiksi Svea Ekonomi ja Bluestep.

Niiltä voisi tiedustella, saako REF-merkinnällä lainaa.

Luottopäätös saattaa olla myönteinen, jos muut lainan saamisen ehdot täyttyvät.

Jos haet lainaa REF-merkinnällä, voidaan sinulta edellyttää esimerkiksi seuraavia asioita:

Vaikka voisit täyttää kaikki edellä mainitut vaatimukset, maksuhäiriömerkinnät voivat nostaa lainan korkoa.

Esimerkiksi Vippipojat.comin (joka on sittemmin lopettanut luotonannon) vakuudellisissa lainoissa luottotiedottomille saattoi olla jopa 145 % todellinen vuosikorko.

Selvitä mieluummin mahdollisuutesi saada hyvinvointialueen sosiaalinen luotto tai Takuusäätiön pienlaina.

Jos mahdollista, odota luottotietomerkintöjen poistumista.

REF-merkintä + asuntolaina

Yksi jos toinen miettii, onnistuuko asuntolaina REF-merkintä luottotiedoissa.

Asuntolainan hakijalta edellytetään erityisen hyvää luottokelpoisuutta. Siksi maksuhäiriömerkintä on yleensä este lainan saamiselle.

Edellä mainitut ruotsalaispankit voivat ainoita, jotka kertovat voivansa antaa asuntoluoton, vaikka hakijalla olisi maksuhäiriömerkintä.

Kuten aiemmin totesin, epäpuhtaat luottotiedot+maksettu merkintä voi kuitenkin näyttää paremmalta kuin maksuhäiriö ilman tietoa siitä, että velkoja on jo saanut saatavansa.

Ainoa tapa selvittää mahdollisuudet asuntolainaan on lähettää hakemus mahdollisimman monelle pankille. Mikäli asialla ei ole kiire, odota luottotietorekisterin merkintöjen poistumiseen asti.

REF-merkintä kokemuksia

Löysin verkosta jonkin verran REF-merkintä kokemuksia. Oheinen lainaus kuvaa hyvin keskustelujen yleissävyä:

“Mielestäni Suomen luottotietolaki on aika armoton.”

Lukuisat maksuhäiriömerkintäiset odottivat sitä, milloin uusi luottotietolaki tulee voimaan.

Kyse oli siis maksuhäiriömerkintöjen keston lyhentämisestä, ja tämä tapahtui joulukuussa 2022.

Ylen mukaan jopa 10 000 suomalaisen luottotiedot saattoivat puhdistua REF-merkinnän avulla uuden lain tultua voimaan vuoden 2022 lopussa.

Näin vältät maksuhäiriömerkinnät jatkossa

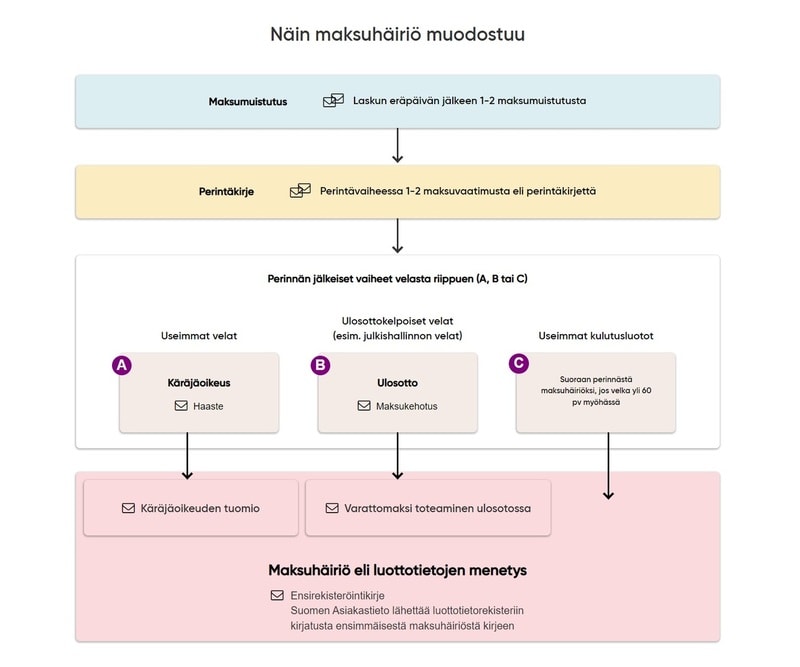

Kuten oheinen kuvakaappaus Asiakastiedon sivuilta osoittaa, maksuhäiriömerkintä tulee vasta pitkän ajan kuluttua alkuperäisestä eräpäivästä, eivätkä laskut mene kovin nopeasti ulosottoon.

Perintä ja maksuhäiriömerkintä ovat vältettävissä, jos otat yhteyttä velkojaan heti, kun huomaat, ettet voi maksaa laskua.

Jos otat yhteyttä vasta, kun sinulla jo on lasku myöhässä, uuden maksusuunnitelman laatiminen voi olla hankalampaa.