Mietitkö, kannattaako korkokatto vuonna 2026?

Asuntolainan korkosuojaus kiinnostaa paljon juuri nyt, ja siihen on syynä viimeaikainen korkojen nousu.

Tässä artikkelissa selitän, mitä asuntolainan korkokatto tarkoittaa ja jaan korkokatto kokemuksia.

Lisäksi pohdin sitä, onko kannattavaa ottaa korkokatto tai muu asuntolainan korkosuoja.

Mitä asuntolainan korkokatto tarkoittaa?

Valtaosa suomalaisten asuntoluotoista on annuiteettilainoja.

Valtaosa suomalaisten asuntoluotoista on annuiteettilainoja.

Niiden kokonaiskorko muodostuu viitekorosta ja asiakaskohtaisesti laskettavasta marginaalista.

Tavanomainen yhdistelmä on viitekorko 12 kk Euribor + marginaali, vaikka pankit tarjoavat myös Prime-viitekorkoa.

Annuiteettilainan osalta korkojen nousu tarkoittaa sitä, että lainan kuukausierä kasvaa.

Tämä voi johtaa maksuvaikeuksiin, jos oma talous on muutenkin jo tiukalla.

Asuntolainan korkosuoja on yksi tapa varautua korkojen nousuun.

Korkokaton myötä kokonaiskorko ei nouse tietyn ylärajan yläpuolelle.

Miten paljon maksuerä kasvaa kun korkoa nostetaan?

Laskin alapuoliseen taulukkoon esimerkkejä siitä, millainen 200 000 euron lainan kuukausierä voisi olla, jos korko nousee 0,50 prosentista aina 15 prosenttiin saakka.

| Asuntolaina | Korko (Euribor & marginaali) | Kuukausierä |

|---|---|---|

| 200 000 € / 25 v | 0,50 % | 709,34 €/kk |

| 200 000 € / 25 v | 1,80 % | 828,37 €/kk |

| 200 000 € / 25 v | 2,70 % | 917,51 €/kk |

| 200 000 € / 25 v | 3,50 % | 1001,25 €/kk |

| 200 000 € / 25 v | 4,70 % | 1134,49 €/kk |

| 200 000 € / 25 v | 6,00 % | 1288,60 €/kk |

| 200 000 € / 25 v | 10,00 % | 1817,40 €/kk |

| 200 000 € / 25 v | 12,50 % | 2180,71 €/kk |

| 200 000 € / 25 v | 15,00 % | 2561,66 €/kk |

Jos asuntovelallinen ei esimerkiksi haluaisi maksaa yli 1000 euroa kuukaudessa, kannattaisi hänen laskelmieni mukaan harkita noin 3 prosentin korkokattoa.

Tuo 6 % korko on muuten se, mitä pankit käyttävät tehdessään lainanhakijalle asuntolainan stressitestiä.

Edes 15 % korko ei ole ihan tuulesta temmattu, sillä 1990-luvulla Helibor-korot olivat tuota luokkaa.

Silloin vanhempani maksoivat pois omakotitaloaan lainalla, minkä korko oli 18 prosenttia. Se ei ollut ihan helppoa, koska äiti oli jäänyt työttömäksi ja isä oli sairaseläkkeellä.

Nuo Helibor-korot (Helsinki Interbank Offered Rate) olivat käytössä vuoteen 1998 asti.

Oheiset laskelmat ovat kuitenkin vain esimerkkilaskelmia eivätkä siksi kerro koko totuutta siitä, kannattaako korkokatto juuri sinun kohdallasi.

Käytä laatimaani lainalaskuria apuna, kun lasket, miten viitekoron nousu vaikuttaisi sinun lainasi kuukausierään, ja millaisen ylärajan viitekorolle mahdollisesti tarvitset.

Eri tapoja suojautua korkojen nousua vastaan

Korkokaton lisäksi voit suojata asuntolainasi myös korkoputken tai kiinteän koron avulla.

Korkokaton lisäksi voit suojata asuntolainasi myös korkoputken tai kiinteän koron avulla.

Korkosuojausta markkinoidaan sekä uuteen että jo olemassa olevaan lainaan.

Esittelen alla jokaisen tavan tehdä asuntolainan korkosuojaus 2026.

Korkokatto

Korkokattojen tehtävä on asettaa korkojen nousulle yläraja eli katto.

Pääset edelleen hyötymään koron laskusta.

Korkokatosta saa suojaa tietyn pituiseksi ajaksi. Korkokatto voi olla voimassa vaikkapa 10 vuotta, vaikka koko laina-aika olisi 25 vuotta.

Korkokatosta joutuu aina maksamaan erikseen. Korkosuojaus hinta voidaan maksaa kerralla tai kuukausittain osana marginaalia.

Korkoputki

Korkoputken idea on sama kuin korkokatossa. Korkoputken myötä lainan korko ei nouse yli tietyn rajan.

Korkoputki eroaa korkokatoista siinä, että korkoputki asettaa asuntolainan korolle myös alarajan.

Näin ollen sinun ei tarvitse jännittää korkojen nousua, mutta et pääse hyötymään korkojen mahdollisesta laskemisesta.

Korkoputkea ei tyypillisesti oteta koko laina-ajaksi, vaan esimerkiksi 10 vuoden jaksolle.

Pankki saattaa tarjota korkoputkea ilmaiseksi.

Pankki pitää korkoputkea itselleen parempina kuin korkokattoja, koska pankin ei tarvitse laskea korkoputkella suojatun asuntolainan korkoa ennalta sovitun alarajan alle.

Kiinteä korko

Kiinteäkorkoinen asuntolaina tarkoittaa nimensä mukaisesti sitä, että lainan korko on kiinteä.

Kiinteät korot pysyvät samanlaisina riippumatta siitä, miten Prime- tai Euribor-viitekorko käyttäytyy.

Kiinteän koron hyvä puoli on luonnollisestikin se, että korkojen nousua ei tarvitse pelätä.

Mikäli korkotaso laskee erityisen matalalle, sinua saattaa harmittaa, että olet ottanut kiinteäkorkoista lainaa.

Kiinteäkorkoinen asuntolaina kannattaa maksaa maksuohjelman mukaisesti, sillä maksuohjelman muokkaukset ovat hankalia ja/tai kalliita tehdä.

Kiinteä korko 2026 on voimassa koko takaisinmaksuajan tai vain tietyn pituisen ajanjakson.

Kiinteästä korosta voi usein sopia pankin kanssa ilman erillistä maksua.

ASP-korkotukilaina

ASP-lainassa on monia hyviä puolia, joista yksi valtion korkotuki.

ASP laina korkokatto on 3,80 prosenttia.

Jos korko on suurempi, valtio maksaa 70 % koron siitä osasta, mikä ylittää tuon rajan.

Korkotuki on voimassa ensimmäisten 10 vuoden ajan.

ASP-laina uudistuu seuraavan kerran kesäkuussa 2026. Päivitän tätä sivua tarpeen mukaan.

Korkosuojaukset vertailussa

Keräsin alle lisää tietoa siitä, millaisen asuntolainan korkosuojauksen voit saada viiden eri pankin kautta.

| Korkokaton kesto | Muut korkosuojaukset | Erityistä | |

|---|---|---|---|

OP-ryhmä | 5, 7, 10 tai 14 vuotta | Kiinteä korko max. 25 vuodeksi | Korkokatto sopii myös moniin kulutusluottoihin |

Nordea | 3, 5, 7 tai 10 vuotta | Korkoputki (3, 4, 5, 7 tai 10 vuotta) Kiinteä korko (3, 5, 10 tai 15 vuotta) | Mahdollisuus yhdistellä eri korkosuojia samaan lainaan |

Aktia | 3, 5 tai 7 vuotta | Korkoputki (7 tai 10 vuotta) Kiinteä korko (3, 5 tai 10 vuotta) | Korkoputki ei ole myynnissä vuonna 2026 |

S-Pankki | - | Kiinteä korko (5 tai 10 vuotta) | - |

Danske Bank | - | Korkoputki (5, 7 tai 10 vuotta) Kiinteä korko (kesto sovitaan erikseen) | Korkosuojaus vaatii uuden lainan hakemista nykyisen tilalle (varaudu järjestelypalkkioon) |

Taulukosta löytyvät OP:n, Nordean ja Aktian korkokatot.

S-Pankki ei tarjoa kumpaakaan: siltä löytyy vain kiinteä korko 2026. Myöskään Danske Bank ei tarjoa korkokattoja.

Taulukosta ei käy ilmi minkään korkokaton hinta. Kerronkin seuraavaksi lisää korkokattojen hinnoista.

Korkokaton hinta 2026

Korkokatto hinta ratkaistaan aina tapauskohtaisesti.

Korkokatto hinta ratkaistaan aina tapauskohtaisesti.

Korkosuoja hinta selviää siis lainaneuvottelussa.

Jos haluat tietää vanhan lainan korkosuojan hinnan, ota yhteyttä pankkiisi ja pyydä tarjous.

Voit valita, maksatko summan kerralla vaiko osana lainan marginaalia.

Kysyin omalta pankiltani, mikä olisi korkokatto hinta 2026.

Saamani tarjous korkokatosta vuosille 2024-2029:

- Lainan määrä 53 564 €

- 4,540 % korkokatto 5 vuodeksi

- Hinta 8 €/kk (yhteensä 480 €)

Uskoisin, että tämä antaa osviittaa siihen, mikä korkokatto hinta 2026 voisi olla.

Entäpä korkokattojen hinnat muutamaa vuotta aiemmin?

Heinäkuussa 2022 Taloussanomat kyseli 150 000 euron asuntolainan korkokaton hintaa Osuuspankilta ja Nordealta.

Pankkeja pyydettiin kertomaan, paljonko 2 prosentin korkokatto 10 vuodeksi maksaisi.

Tulokset:

- OP korkokaton hinta: kuukausihinta 64 euroa (yhteensä 14 905,74 €)

- Nordea korkokaton hinta: kuukausihinta noin 65 € (yhteensä noin 15 000 €)

Huomaathan, etteivät edellä annetut esimerkkilaskelmat kerro sitä, mihin hintaan sinä voit saada korkokaton pankiltasi.

Korkokaton hinta verovähennys

Korkokaton hintaan voi suhtautua myönteisemmin, jos se oikeuttaa verovähennyksiin.

Kerralla maksettu korkokatto ei ole verovähennyskelpoinen, ellet ole ostanut sijoitusasuntoa velkavivulla.

Silloin voit vähentää sen pääomatulon tulonhankkimismenona.

Myös osana marginaalia maksettava korkokatto on verovähennyskelpoinen, mutta vain sijoitusasunnon kohdalla.

Valitettavasti vakituisen asunnon lainan korkojen verovähennysoikeus poistui 1.1.2023.

Korkovähennyksen poistuminen on saanut monet miettimään sitä, kannattaako korkokatto nyt paremmin kuin ennen.

Korkokaton purkaminen

Korkokaton voi purkaa periaatteessa kolmella tavalla:

- Korkokatosta luopuminen, jos pankki hyväksyy asian

- Koko asuntolainan ennenaikainen takaisinmaksu

- Pankin vaihto eli asuntolainan siirto toiseen pankkiin

Voi olla, että osana marginaalia maksettavan korkokaton voi purkaa vain, jos maksaa lainan pois etuajassa.

Mikäli olet maksanut korkokaton kerralla, saatat voida purkaa korkokaton muutenkin, ja saada takaisin korkokattomaksun jäljellä olevalta korkokattoajalta.

Käytännöt vaihtelevat niin paljon, että korkokaton, korkoputken tai kiinteän koron purkamisesta kannattaa kysyä suoraan omalta pankilta.

Asuntolainan korkokatto: kannattaako se ottaa?

Monet asiantuntijat suosittelevat asuntolainaan kiinteää korkoa tai vastaavaa asuntolainan korkosuojausta.

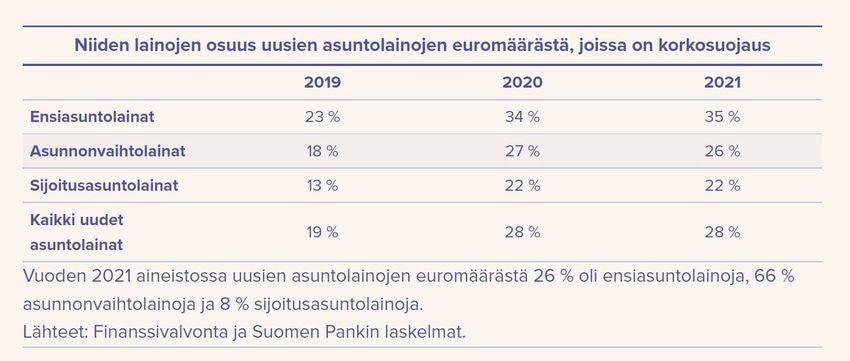

Moni kuluttajakin on sitä mieltä, että asuntolainan korkosuojaus on kannattava idea, sillä Suomen Pankin mukaan 28 % uusista asuntolainoista on 2020-luvun alussa ollut korkosuojaus.

Korkosuoja voi kannattaa, jos korkojen nousu voisi kaataa oman talouden.

Korkosuojaus voisi sopia esimerkiksi pienituloisen opiskelijan asuntolainaan.

Euribor kehitys ja ennuste

Euribor oli vuosikaudet alle nollan, ja asuntolainojen korkojen nousu vaikutti epätodennäköiseltä.

Euribor kehitys alkoi näyttää huolestuttavalta vasta vuonna 2022.

Viime vuosien Euribor-korkoja:

- Lokakuussa 2022 sekä 6 kuukauden että 12 kuukauden Euribor olivat yli 2 prosenttia

- Tammikuussa 2023 6 kuukauden Euribor oli 2,8 % ja 12 kuukauden Euribor 3,4 %

- Lokakuussa 2023 sekä 6 kuukauden että 12 kuukauden Euribor olivat hieman yli 4 %

- Tammikuussa 2024 6 kk Euribor oli 3,9 % ja 12 kk Euribor 3,6 %

- Lokakuussa 2024 6 kk Euribor oli 3,1 % ja 12 kk Euribor 2,8 %

- Tammikuussa 2025 6 kk Euribor oli 2,6 % ja 12 kk Euribor 2,5 %

- Tammikuussa 2026 6 kk Euribor oli 2,1 % ja 12 kk Euribor 2,2 %

Euribor-korot ovat alkaneet laskea vuoden 2024 aikana.

Tilanne jatkunee tällaisena myös vuonna 2026.

Pitkällä tähtäimellä Euribor-viitekorkojen uskotaan asettuvan sinne 1-2 prosentin tuntumaan.

Korkokatto kokemuksia

Itselläni ei ole korkoputki kokemuksia, mutta korkokatto kokemuksia löytyy kyllä.

Olen suojannut korkokatolla kaksi sijoitusasuntolainaa.

Edellisen kerran otin 1,46 % korkokaton 34 000 euron asuntolainaan, ja sovin maksavani hinnan (1201 euron verran) osana marginaalia:

Kun korot nousivat, olin iloinen, että minulla oli korkokatto.

Pankki nimittäin ilmoitti tammikuussa 2023 asuntolainani koron noususta yli 3,4 prosenttiin, mutta korkokaton takia korko pysähtyi 1,46 prosenttiin.

Kannattaako korkokatto myös tulevaisuudessa – se jää nähtäväksi.

Löysin Facebookista kokemuksia korkokatosta.

Monen keskustelijan mielestä tärkeintä on se, että saa nukkua yönsä rauhassa, kun laina on suojattu korkokatolla:

“Ei paha jos 50€/kk menee mielenrauhan ja yöunien säilyttämiseksi. En ole riskinottaja tyyppiä missään muussakaan.”

“Korkokatto otettu 2020 ja se maksaa nyt itseään takaisin.”

Löytämieni kokemuksien ja lehtiartikkeleiden perusteella:

- Pankit tarjosivat vuonna 2022 asuntolainoille 2,50 % korkokattoa

- Vuonna 2023 pankit tarjosivat mahdollisuutta lukita korko 4 prosenttiin

- Vuonna 2024 (oma korkokatto kokemus) asuntolainalle olisi voinut saada 3,3 % kiinteän koron tai 4,5 % korkokaton

- Vuonna 2026 ensiasunnon ostaja saattaa saada esimerkiksi 3,8 % maksuttoman korkokaton 4 vuodeksi

Jää nähtäväksi, millaisia korkokatto kokemuksia vuoden 2026 aikana syntyy, ja mitä korkokatto 2026 maksaa.

Se, että korkotaso on laskenut, saattaa vaikuttaa myös korkokaton hintaan. Hinta voi olla nyt paljon vähemmän kuin takavuosina, mikä voi aiheuttaa positiivisia kokemuksia korkokatoista.

Vaihtoehtoja korkokatolle

Korkosuojaukselle (kiinteä korko, korkokatto tai korkoputki) on tällaisia vaihtoehtoja:

Korkosuojaukselle (kiinteä korko, korkokatto tai korkoputki) on tällaisia vaihtoehtoja:

- Mitoita asuntolaina niin, ettei korkojen nousu vaikuttaisi talouden tasapainoon

- Muista kilpailuttaa asuntolaina säännöllisesti, jotta ainakin marginaali pysyy pienenä (harkitse samalla taloyhtiölainan ottamista omiin nimiin)

- Säästä ja sijoita lainan maksun ohessa (jos lainan korko nousee, voit käyttää säästöjä/tuottoja esimerkiksi ylimääräisiin lyhennyksiin)

- Lainaturvavakuutus (se ei reagoi korkojen nousuun, mutta sen turvin voit maksaa lainaa, jos oma tulotasosi jostain syystä romahtaa)

- Velkaisen asunnon myyminen (ei välttämättä kovin helppoa silloin, kun korot nousevat)

- Lyhennysvapaan ottaminen tilapäisissä maksuvaikeuksissa

Joidenkin mielestä sijoittaminen antaa parasta suojaa, ja siksi he mieluummin sijoittavat korkosuojauksen hinnan.

Jokainen tekee kuitenkin oman taloustilanteensa ja riskinsietokykynsä perusteella päätöksen siitä, kannattaako korkokatto vai eikö.

Usein kysytyt kysymykset

Lopuksi vastaan kysymyksiin, joita voi herätä kuin miettii, kannattaako asuntolainan korkokatto.

Mitä eroa on lainakatolla ja korkokatolla?

Lainakatto tarkoittaisi sitä, paljonko henkilö voi saada lainaa. Korkokatto on palvelu, mikä pysäyttää korkojen nousun tiettyyn pisteeseen.

Mitä tavallisen lainan korkokatto tarkoittaa?

Hallitus määräsi vuonna 2023, että kulutusluoton maksimikorko on 20 % (viitekorko + enintään 15 %). Lainan korkokatto koskee kaikkia lainoja, eli se ei liity mitenkään asuntolainan lisämaksulliseen korkosuojaukseen.

Mitä eroa on 3 kk, 6 kk ja 12 kk Euribor-viitekoroilla?

Lukema viitekoron edessä kertoo, kuinka usein viitekoron tarkistus tehdään. Esimerkiksi 6 kk Euribor tarkistetaan puolivuosittain. Pankki voinee tarjota korkokattoa vain asuntolainaan, missä on 12 kk Euribor.

Kannattaisiko valita Prime- vaiko Euribor-viitekorko?

Prime on pankin oma viitekorko. Sekin voi vaihdella, mutta muutokset voivat tapahtua hitaammin kuin Euribor-koroista puhuttaessa. Jotkut väittävät, että Prime nousee helposti, mutta laskee hitaasti. Prime valitaan vain harvoin, vaikka se joidenkin mielestä on parempi.