Hakusessa rahoituslaitos, joka myöntää lainaa pienituloiselle? Et ole yksin..

Keräsin tähän kolme parasta vaihtoehtoa lainanhakuun kaikille, jotka etsivät lainaa pienillä tuloilla.

Nykyään voimassa olevan korkokaton aikana pankit ovat kiristäneet lainanantoaan ja moni pienituloinen (mutta luottokelpoinen ja fiksusti asiansa hoitava) henkilö saa hylätyn lainapäätöksen.

Ihmettelen ja kyseenalaistan kovasti Suomen hallituksen linjauksia, joiden pitäisi “suojella kuluttajia ylivelkaantumiselta”, eikä rajata ihmisiä kokonaan lainansaannin ulkopuolelle.

Oli miten oli, alla esittelen kolme palvelua, joista löytää lainaa pienituloiselle suurimmalla todennäköisyydellä.

Lainasummat:1000 - 70000 €

Laina-aika:12 - 240 kk

Korko:4 - 20 %

- Selkeä ja helppo lainahakemus

- Lainatarjous noin 20 pankilta

- 100 % suomalainen palvelu

Vahvuudet

- Selkeä ja helppo lainahakemus

- Lainatarjous noin 20 pankilta

- 100 % suomalainen palvelu

Vaatimukset

- Ikäraja 20 vuotta

- Säännölliset palkka- tai eläketulot

- Ei maksuhäiriömerkintöjä

Lainanantajat tekevät sinulle yksilöidyt lainatarjoukset hakemuksen jätettyäsi. Lainatarjousten laina-aika voi olla 1-15 vuotta, korko 4%-20% ja lainasumma 1 000-60 000€. Esimerkki: Kun lainasumma on 10 000€, korko 7%, takaisinmaksuaika 5 vuotta ja avausmaksu 0€, kuukausierä on 198,01€, takaisinmaksettava summa 11880,6€ ja todellinen vuosikorko 7,23%.

Lainasummat:1000 - 70000 €

Laina-aika:12 - 240 kk

Korko:6.9 - 20 %

- Loistava uusi lainankilpailuttaja

- Kilpailuttaa lukuisia pankkeja

- Hakemus 1 minuutissa

Vahvuudet

- Loistava uusi lainankilpailuttaja

- Kilpailuttaa lukuisia pankkeja

- Hakemus 1 minuutissa

Vaatimukset

- Vähintään 18 vuoden ikä

- Vähimmäistulot 800 €/kk

- Suomalainen henkilötunnus ja pankkitili

Todellinen vuosikorko laskettuna 10 000 € luotolle 10 vuoden takaisinmaksuajalla on 8.15%, mikäli korkoihin ja kuluihin sisältyy: Vuosikorko 6.90%, kuukausittainen tilinhoitopalkkio 5 € ja lainan avausmaksu 0 €. Kuukausierä on tällöin esimerkin mukaiselle 10 000 € lainalle 120.59 € sisältäen yhteensä 120 maksuerää. Lainan, korkojen ja kulujen yhteismäärä on edellä mainitun esimerkein 14 471 €, joista kulujen osuus on 600 € ja korkojen osuus on 3 871 €

Lainasummat:500 - 70000 €

Laina-aika:12 - 240 kk

Korko:4.19 - 20 %

- Kilpailutuksessa jopa 20 pankkia

- Nopea hakemus ja lainapäätös

- Suomen paras lainankilpailuttaja

Vahvuudet

- Kilpailutuksessa jopa 20 pankkia

- Nopea hakemus ja lainapäätös

- Suomen paras lainankilpailuttaja

Vaatimukset

- Ikäraja 18 vuotta

- Ei juurikaan vaatimuksia, hakemukset hyväksytään kaikilta, myös maksuhäiriöisiltä

Kuluttajansuojalain mukainen todellinen vuosikorko on 6,26% laskettuna tyypilliselle lainasummalle 10000€, kun takaisinmaksuaika on 5 vuotta, tilinhoitomaksu 5€, avausmaksu 0€ ja esimerkkikorko 5,0%.

Lainasummat:500 - 70000 €

Laina-aika:12 - 240 kk

Korko:6 - 20 %

- Suomen vanhin kilpailuttaja

- Lainaa vain 850€/kk tulorajalla

- Myös asuntolainat!

Vahvuudet

- Suomen vanhin kilpailuttaja

- Lainaa vain 850€/kk tulorajalla

- Myös asuntolainat!

Vaatimukset

- Ikäraja 18 vuotta

- Puhtaat luottotiedot

- Vakituinen osoite Suomessa

Esimerkki: nimelliskorko 6,99 % ja todellinen vuosikorko 7,9 %, kun lainan määrä on 15 000 euroa, laina-aika on 10 vuotta (sis. avausmaksu 0€ ja tilinhoitomaksu 5 €/kk). Laina-aika 1-18 vuotta. Tarjottava nimelliskorko voi vaihdella välillä 4,68% - 20% ja vuosittaiset muut kustannukset välillä 0 - 150€. Tarkat tiedot esitetään lainatarjouksessa.

Sortter hyväksyy hakemukset kaikilta

Sortter on hyvä vaihtoehto pienituloiselle.

Voit hakea lainaa luotettavasti netistä, jos sinulla on säännöllisiä tuloja. Tulojen ja menojen suhde painaa enemmän kuin tulojen määrä.

Sortter on tunnettu ja turvallinen suomalainen lainanvälittäjä, jonka kautta tavoittaa useita vähätuloiselle lainaa myöntäviä pankkeja.

Erityisen hyviä kokemuksia minulla on siitä, miten hyvin Sortterilta saa yhdistelylainaa pienillä tuloilla.

Kyseinen laina tasapainottaa talouden ja tekee kuukausittaisesta taloudenhallinnasta helpompaa.

Tulovaatimus: säännölliset palkka- tai eläketulot (ei minimitulorajaa)

Kilpailutettavat pankit: noin 20

Lainan määrä: 1000 – 70 000 euroa

Laina-aika: 1 – 20 vuotta

Lainan korko: 4 – 20 %

Arkadia Rahoitus on kelpo vaihtoehto

Arkadia Rahoitus on laajalti parhaaksi lainanvälittäjäksi tituleerattu palvelu.

Hakemalla lainaa Arkadia Rahoituksen kautta tavoitat useita lainanvälittäjiä, joilla on kullakin parikymmentä yhteistyökumppania.

Yhteensä tavoitat siis todella suuren määrän pankkeja, joista ainakin muutaman kautta laina pienituloiselle onnistuu hyvin suurella todennäköisyydellä.

Omien kokemuksieni mukaan etenkin yhdistelylainat kannattaa hakea Arkadia Rahoituksen kautta.

Lainojen yhdistämisellä voi helpottaa pienituloisen velkatilannetta huomattavasti.

Hakemukset otetaan vastaan kaikilta. Ikäraja on kuitenkin 20 vuotta.

Tulovaatimus: säännölliset palkka- tai eläketulot (tuloille ei ole asetettu alarajaa)

Kilpailutettavat pankit: noin 24

Lainan määrä: 1000 – 70 000 euroa

Laina-aika: 1 – 20 vuotta

Lainan korko: 4 – 20 prosenttia

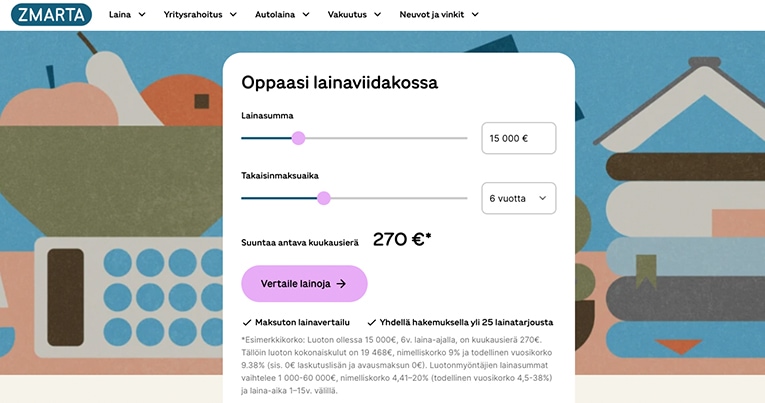

Myös Zmarta löytää hyvin lainaa pienituloiselle

Zmarta on erittäin suosittu lainankilpailuttaja, joka toimii samalla periaatteella kuin Arkadia Rahoitus ja Sortter: saat yhdellä lainahakemuksella tarjouksia heti useilta pankeilta.

Mukana on useita pankkeja, joilta voi saada lainaa pienituloiselle.

Luottojen yhdistely toimii Zmartalla varsin hyvin.

Palvelu tarjoaa lainaa velalliselle vanhojen luottojen pois maksamiseen halvemmalla lainalla.

Kulutusluottojen käyttötarkoitusta ei ole Zmartalla juurikaan rajattu, hae siis vaikka lainaa hammashoitoon tai kodin remontoinnin rahoittamiseen.

Hakemalla selvität helposti, mistä laina kannattaa ottaa (ja mistä sen saa).

Tulovaatimus: säännölliset palkka- tai eläketulot (ei vähimmäistulovaatimusta)

Kilpailutettavat pankit: noin 20

Lainaa saa: 500 – 70 000 euroa

Laina-aika: 1 – 15 vuotta

Lainan korko: 4 – 20 %

Korkokatto vaikeuttaa lainan saamista pienillä tuloilla

Kuten johdannossa jo mainitsinkin lyhyesti, Suomessa kuluttajaluottojen ja pikavippien korot on rajattu lain nojalla.

Vuonna 2020 voimaan tullut väliaikainen kuluttajaluottojen korkokatto (10 %) sekoitti Suomen lainamarkkinoita entisestään.

Riippuen lainanoton ajankohdasta ja lainatyypistä, saatoit joutua maksamaan joko 10% tai 20% korkoa lainastasi.

Esimerkkejä:

1. Hait lainan 30.6.2020: saatat maksaa 20% korkoa.

2. Hait lainan 15.8.2020: saatoit saada lainan 10% korolla, mutta korkosi nousi 1.10.2021 peräti 20 prosenttiin.

3. Maksoit kodinkoneen kaupan osamaksulla loppuvuonna 2020: saatat maksaa koko ajan 20 % korkoa, koska kauppojen osamaksut oli rajattu pois korkokaton piiristä (niinpä, en tiedä itsekään miksi).

Sen lisäksi, että tilanne on ollut sekava, se on tehnyt etenkin pienituloisten lainan saannista todella vaikeaa.

Olen lueskellut Oikeusministeriön pyytämiä lausuntoja korkokattoihin liittyen.

Etenkin lainanvälittäjien esittämistä tilastoista selviää, miten laina pienituloiselle on muuttunut lähes mahdottomuudeksi.

Erään selvityksen mukaan alle 2000 euroa kuukaudessa tienaavien lainahakemuksia hyväksytään yli 25% vähemmän kuin ennen korkokattoa.

Myös Takuusäätiö (joka puhuu lähes aina korkokattojen puolesta) antoi lausunnon, josta ilmenee pienituloisena lainaamisen ongelmat:

Pienituloiset ovat Tilastokeskuksen mukaan henkilöitä, jotka tienaavat nettona alle 1470 euroa kuukaudessa.

Jos 2000 euron tuloillakin on vaikea saada lainaa, mistä todellinen pienituloinen sitten oikein saa lainaa?

Tätä olen pyrkinyt selvittämään viime aikoina blogissani, koska itseäni lähtökohtaisesti ärsyttää suunnattomasti kaikki valtion tarpeeton sääntely.

Rajoittamalla korkoja poliitikot sanovat, että kuluttajat – kuten sinä ja minä – olemme tolloja, emmekä osaa itse päättää, millä korolla otamme lainaa.

Mielestäni koron tulisi saada määräytyä pankin ja asiakkaan sopimuksen mukaisesti ilman, että kolmas osapuoli tulee väliin sörkkimään.

Onneksi voin kuitenkin auttaa kuluttajia omalta osaltani kertomalla, mistä voi löytää lainaa pienituloiselle korkokaton voimassaoloaikanakin.

Kulutusluottojen uusi korkokatto on korkolain mukainen viitekorko + 15 % (yhteensä enintään 20 %). Korkolain (633/1982) 12 §:n mukainen viitekorko ajanjaksona 1.1.-30.6.2026 on 2,50 %.

Huomioi, että alla olevilla pohdinnoilla ei ole yhteyttä asuntolainojen korkokattoon – siinä on kyse oman lainan suojaamisesta korkojen nousulta.

Laina vähätuloiselle nostaa pankin luottotappioriskiä

Jos olet ihmetellyt, miksi lainan saaminen pienillä tuloilla on niin vaikeaa, syy löytyy pankin toimintalogiikasta.

Lainojen tulee olla rahoituslaitoksille tuottavia.

Kun pankki arvioi asiakkaan luottokelpoisuutta, kaikki lähtee siitä, että rahat maksetaan takaisin.

Mitä pienituloisempi asiakas on, sitä suurempi riski on siitä, että pikavippi tai laina jätetään maksamatta.

Korkea korko olisi yksi keino kompensoida riskiä luottotappiosta: nyt sitä ei voi lain takia periä 15% enempää.

Rahaa ei voi lainata, elleivät tuotto ja riski ole sopusoinnussa. Hyvin yksinkertaista.

Vastauksia usein kysyttyihin kysymyksiin

Lopuksi vielä yhteenveto ja muutamia usein kysyttyjä kysymyksiä pienituloisen laina-asioista.

Mikä pankki myöntää lainaa pienituloiselle?

Suomessa toimii arvioni mukaan noin 20 aktiivista rahoituslaitosta ja 10 perinteistä pankkia, jolta voi saada lainaa kulutukseen. Näiden pankkien vaatimukset hakijan tuloille tai työsuhteen muodolle vaihtelevat merkittävästi. Pieniä pikalainoja myöntävien rahoituslaitosten – kuten Blue Finance ja Vippi.fi – tulovaatimukset ovat yleensä pienimmät. Toisaalta myös korot ovat korkeat.

Pitääkö tulojen olla palkkatuloja vai riittävätkö tuet?

Myös tuet lasketaan tuloiksi. Tulojen lähdettä ja muotoa tärkeämpää on se, kuinka säännöllisiä ne ovat. Pankin silmissä esimerkiksi juuri eläkkeelle jäänyt ja suurta eläkettä saava lainanhakija voi olla parempi asiakas kuin pienituloinen osa-aikainen työssäkäyvä henkilö.

Mistä rahoituslaitokset tarkistavat tuloni?

Tuloja kysytään yleensä lainahakemuksen yhteydessä. Ne varmennetaan vielä ennen lainan siirtämistä pyytämällä asiakasta lähettämään liitteitä, esimerkiksi palkkatodistus tai työsopimus. Jotkut luotonantajat käyttävät automaattista tulotarkastusta, kuten Tink-palvelua, asiakkaan tulojen todentamiseen. Siten ne voivat tilittää lainan lähes saman tien tilille.

Kuinka suurta lainaa vähätuloiselle korkeintaan annetaan?

Mahdollisen lainan suuruuteen vaikuttavat tulojen lisäksi myös monet muut asiat, kuten hakijan ikä, ammatti, aikaisemmat lainat, menot, asumismuoto ja mahdollisen puolison elämäntilanne. Pienituloiselle voidaan parhaassa tapauksessa myöntää arvioni mukaan ainakin 5000 - 10 000 euroa lainaa. Tätä suurempaan lainaan tarvitsee jo yhteishakijan.

Voiko pienituloinen saada lainaa ilman vakuuksia?

Koko tämä artikkelini käsittelee nimenomaan vakuudettomia lainoja pienituloiselle hakijalle. Vähätuloisella on harvemmin tarjota lainalle vakuuksia tai takaajia, eikä sellaisia tarvitse. Tietysti jos näitä löytyy, niin ne auttavat saamaan edullisemman ja suuremman lainan.

Onko rinnakkaishakijasta apua lainan saantiin?

Jos saat lainaasi yhteishakijan, sillä on ehdottomasti varsin suuri positiivinen vaikutus lainan saamiselle. Toki riippuu paljon siitä, missä tilanteessa rinnakkaishakija on. Mikäli hänen elämäntilanteensa on vakaa ja tulot suuremmat kuin päähakijan, lainan saanti muuttuu huomattavasti helpommaksi.

Sisältöä joka saattaa kiinnostaa sinua